熱門資訊> 正文

存儲芯片「狂飆」,下一個增量市場在哪里?

2025-10-22 19:37

繼10月21日存儲芯片板塊大漲后,10月22日,存儲芯片經歷了回調企穩的行情,午后部分個股表現強勢,其中香農芯創(300475.SZ)、雲漢芯城(301563.SZ)均創下上市以來股價新高。

在半導體產業的敍事中,存儲芯片一直扮演着「風向標」角色。今年以來,A股存儲板塊持續走強,截至10月22日收盤,同花順(300033.SZ)存儲芯片指數年內漲幅逾50%,成為科技主線中最耀眼的賽道之一。這背后,是周期輪迴的慣性使然,還是技術革命帶來的結構性躍遷?

作為長期投研和持續跟蹤半導體行業的親歷者,陳啟曾深耕半導體一級市場投資十余年,完整經歷兩輪半導體產業周期的起伏。目前,他正身處第三輪存儲芯片投資周期之中。

基於一線觀察,陳啟對當前存儲芯片的上漲邏輯進行了剖析,並提醒,應警惕市場的非理性跟漲。同時,他指出,存儲芯片領域的國產替代已經出現新突破,Hybrid Bonding(混合鍵合技術)有望催生全新的增量市場。

警惕非理性跟漲

財聞:今年二季度以來,存儲芯片板塊表現強勁,近期更是「漲聲」不停。你認為此輪上漲的核心驅動力(920275.BJ)是什麼?

陳啟:存儲芯片是半導體最大的細分領域,也是極具周期特徵的品種。回顧過去幾年,2020到2021年全球芯片大缺貨之后,2023至2024年初,由於庫存高企疊加終端需求疲軟,行業經歷了一輪深度調整。但從2024年下半年開始,隨着消費電子需求復甦,存儲市場重新進入上行通道。

而真正將這輪周期推向高潮的,是人工智能的爆發式發展。AI訓練和推理對高帶寬、大容量內存的需求呈指數級增長,使得HBM(高帶寬存儲器)等高端產品迅速供不應求。服務器廠商、GPU(圖形處理器)巨頭紛紛加單,存儲芯片直接從「去庫存」直接跳入「搶產能」階段。

舉一個簡單的例子,Open AI的掌門人Sam Altman訪問韓國期間與三星電子、SK海力士達成戰略合作伙伴關係,就「星際之門」項目每月向兩家公司採購90萬片DRAM晶圓(動態隨機存儲器DRAM的核心部件)和HBM晶圓(高帶寬存儲器HBM核心部件),而全球DRAM晶圓每月的產能只有140至150萬片,Sam Altman上來就要「搶走」掉一半多的產能。雖然該事件被部分人視為「畫餅」,但卻極大提振了資本市場情緒,進一步推高了市場預期。

財聞:國際投行摩根士丹利提出了存儲芯片「超級周期」的概念。你是否認同?在AI驅動下,存儲行業的周期屬性是否正在向成長屬性演變?

陳啟:過去40年半導體行業一直呈現螺旋上升態勢,半導體行業每輪周期大約持續24至36個月的景氣周期,隨后伴隨12到18個月的低谷調整。十年前,2015年全球半導體市場規模約為3300億美元,十年后這個數值接近6900億美元,這期間,行業經歷了至少兩輪完整的周期,但每次周期的景氣段都會使的整個半導體市場規模達到新的高度。

每一次景氣高峰的背后,都有一項顛覆性應用的崛起——從PC時代到智能手機,再到如今的AI大模型。所謂「超級周期」,正是摩根士丹利基於多重因素疊加給出的定義,如手機等消費電子市場復甦、工業與通信領域需求回升、AI算力基建的全面爆發等。這種多引擎共振的局面,確實讓本輪周期的強度和持續性遠超以往。

但必須清醒地認識到,半導體仍周期行業的本質沒有發生改變,其命運與宏觀經濟息息相關。對於周期性行業而言,企業利潤釋放后,不會無限期釋放利潤,許多資金跟漲存儲芯片並非全是理智行為。

國產替代催生市場新增量

財聞:存儲芯片主要的市場份額由國際龍頭佔據,A股市場存儲芯片的投資邏輯是怎樣的?

陳啟:國內存儲芯片產業大致可分為兩類企業,一類是以分銷業務為主並從事封裝配套的企業。這類企業主要的盈利邏輯類似於「期貨」,它們前期囤積wafer(晶圓)庫存,在存儲原廠普遍調漲價格時,通過釋放低成本庫存實現價差收益。例如近期大漲的香農芯創(300475.SZ)、雅創電子(301099.SZ)、江波龍(301308.SZ)等都屬於這類公司。

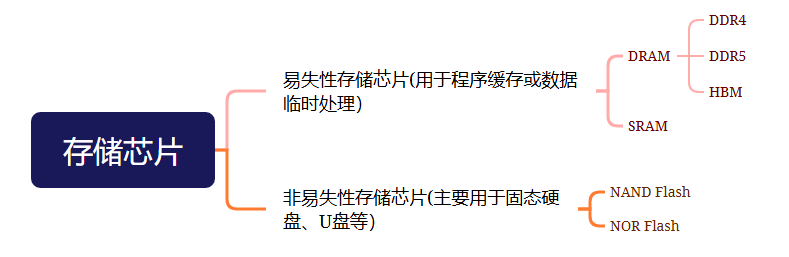

另一類則是專注於存儲芯片設計的企業,包括DRAM(動態隨機存儲器),NAND Flash(一種非易失性閃存技術),Nor Flash(一種非易失性閃存技術),例如兆易創新(603986.SH)、北京君正(300223.SZ)、普冉股份(688766.SH)、東芯股份(688110.SH)。不過國內大部分做存儲芯片的設計公司其主流產品為 NOR Flash,需要指出的是,NOR Flash在整個存儲市場中的份額僅佔約5%,市場規模相對有限,應用場景也較為集中,主要應用於各類嵌入式設備的存儲介質,如固態硬盤、TWS 藍牙耳機、物聯網模塊等,而佔95%的DRAM和NAND Flash,國內僅有少量客户定製版本,標準型基本屬於空白地區。

從價格傳導節奏來看,NOR Flash的漲價周期通常滯后於主流存儲產品約一個季度。例如,在今年4月NAND Flash啟動漲價、6月DRAM跟進調價后,預判NOR Flash的價格拐點也將在9-10月份左右,果然國內存儲芯片公司恆爍股份(688416.SH),在10月初發布漲價函。

如今,隨着NOR Flash漲價預期已逐步兑現,大幅度的上漲空間有限。因此,從「前瞻性佈局」的投資視角出發,當前時點已並非最佳介入時機,更多是前期行情的延續而非新一輪機會的起點。

財聞:國產替代一直是A股半導體投資的重要邏輯。在當前背景下,存儲芯片哪些技術方向最值得關注?

陳啟:傳統存儲芯片封裝受限於二維平面結構,在摩爾定律的限制下,製程工藝逼近物理極限,單純依靠縮小晶體管尺寸提升堆疊層數的難度日益增大,成本也大幅上升,性能受到限制。

在AI對算力的要求,催生了HBM這類通過3D堆疊實現高帶寬的產品。這就引出了一個關鍵技術——Hybrid Bonding(混合鍵合)。

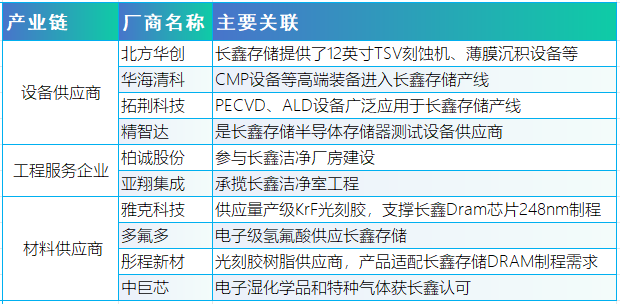

Hybrid Bonding可以實現不同材料之間的高密度互聯結構,實現芯片間金屬與介電層的鍵合,突破傳統工藝上限。例如三星NAND Flash使用的傳統工藝,工藝上限是堆疊300層NAND Flash,有着明顯的技術瓶頸,在這種情況下,今年2月三星宣佈將採用我國長江存儲的專利技術,用於下一代NAND Flash產品,這個「反向採購」現象,就是國產替代的重要突破,證明了長江存儲的Xtacking技術(長江存儲專有鍵合技術)是業內最領先的。

此外,未來,無論是HBF(高帶寬閃存)、新型高帶寬Flash,還是基於Chiplet的異構集成方案,Hybrid Bonding都將成為實現高性能、高集成度的核心使能技術。因此,我認為該技術將為存儲芯片行業帶來可觀的增量市場空間。

除了即將IPO的長鑫存儲外,目前已經上市的拓荊科技(688072.SH)也是為數不多擁有Hybrid Bonding技術的企業。

財聞:剛剛你提到的長鑫存儲完成IPO輔導,引發廣泛關注。這一事件將如何影響A股存儲產業鏈格局?

陳啟:長鑫存儲(CXMT)是中國半導體產業支柱型企業,它的一舉一動都會引發產業鏈上下游企業的連鎖反應。

它也是目前國內唯一具有DRAM規模化量產能力的企業,也是全球第四大DRAM廠商。它的意義在於——不再是做定製化利基產品,而是做標準存儲芯片,正面挑戰三星、SK海力士、美光三大國際巨頭。

目前長鑫存儲正在積極推進擴產,會拉動上游設備、配套、輔助製造等需求。在新廠投產后,將拉動材料端釋放產能。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?