熱門資訊> 正文

美股堅定多頭轉向謹慎!美銀警示五大風險

2025-10-22 17:19

自三年多前美股牛市開啟以來,美國銀行股票策略師薩維塔·薩布拉曼尼安(Savita Subramanian)一直是堅定的樂觀派。但最近,就連她和她的團隊也發現了擔憂股市后續走向的理由。

在本周分享給《市場觀察》(MarketWatch)的報告中,薩布拉曼尼安列出了可能對標普500指數(SPX)造成衝擊的五大新興風險。她建議客户將資金從跟蹤該指數表現的基金中撤出,轉而投向個股。

「要精挑細選。」她提醒道。

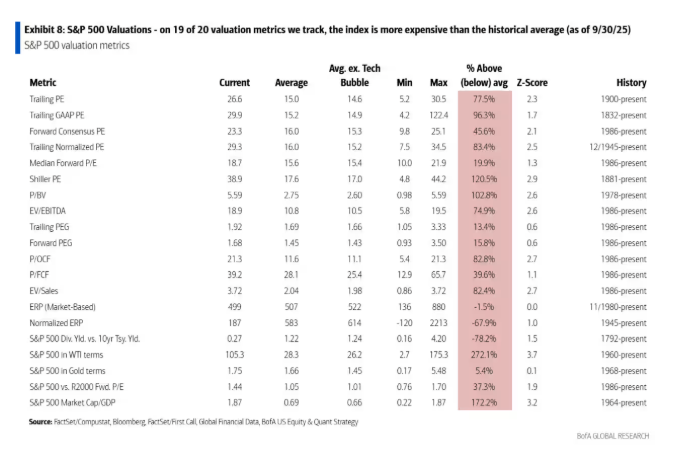

標普500指數估值已處於極高水平

薩布拉曼尼安團隊對標普500指數的20項估值指標進行跟蹤,涵蓋從歷史市盈率、預期市盈率相對盈利增長率(PEG),到標普500指數預期市盈率與羅素2000指數預期市盈率的比值等多個維度。

幾乎所有指標都顯示,標普500指數當前估值高於歷史均值。

其中9項指標顯示,該指數當前交易水平已超過互聯網泡沫頂峰時期;更值得注意的是,標普500市值與GDP比率、市淨率、股價與經營現金流比率、企業價值與銷售額比率這4項指標,更是創下歷史新高。

儘管當下投資者為持有股票支付更高溢價,但薩布拉曼尼安及其團隊仍認為,高估值或許存在合理依據。

「歷史對比存在侷限性,如今的標普500指數成分股質量更高、資產更輕、槓桿率更低等。」薩布拉曼尼安在報告中表示,「但風險正不斷累積,標普500指數的估值底部很可能低於當前水平。」

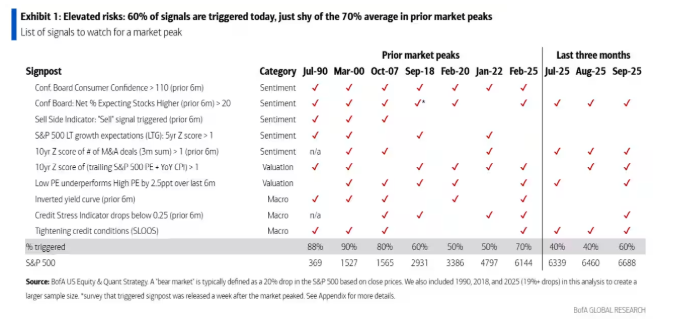

熊市將至的信號不斷累積

美國銀行團隊跟蹤了10項「熊市信號」,而根據薩布拉曼尼安的説法,這些信號曾可靠地預示過往股市峰值。

美國銀行關注的指標包括:世界大型企業聯合會(Conference Board)消費者信心指數、該機構調查中「預期股市上漲」的受訪者比例、美國銀行賣方指標(監測賣方分析師的推薦評級)、過去6個月宣佈的併購交易數量的10年期Z值(基於多變量財務比率的破產預警工具),以及高市盈率股票與低市盈率股票的表現差異。

綜合來看,這些信號傳遞出謹慎信號:60%的信號已被觸發,接近過往股市見頂前70%的平均觸發率。為擴大樣本範圍,美國銀行團隊不僅研究了過往熊市,還納入了1990年、2018年及今年早些時候等「未達熊市標準但出現大幅回調」的時期。通常,熊市的定義是從近期高點下跌20%及以上。

政府數據缺失構成風險

4月因關税引發股市拋售之后,美國經濟的透明度終於開始改善。市場曾預期特朗普的預算法案將加速企業新增投資。

但10月政府停擺與貿易爭端再度升級打亂了這一進程。企業突然變得不太願意投入更多資金用於投資。

美國銀行團隊表示,若政府停擺持續、貿易爭端懸而未決,可能會阻礙過去幾個月投資者所看到的經濟活動復甦勢頭。

投機活動與私人借貸風險

2008年金融危機后,大型銀行逐步適應更嚴格的資本金要求及其他監管規定,私人貸款機構則逐漸填補了這一空白。

近期,幾起備受關注的破產事件引發了對銀行承銷標準的擔憂,同時也加劇了對私人貸款機構的恐慌。這些機構在貸款賬面價值計量方面擁有較大自主權。因此,投資者擔憂更多摩根大通首席執行官戴蒙(Jamie Dimon)所稱的「蟑螂」可能即將浮現,也就不足為奇了。事實上,薩布拉曼尼安及其團隊表示,他們預計在受監管銀行中可能會出現更多此類「蟑螂」。

與此同時,美國銀行團隊警告,市場對投機性交易活動的依賴程度正日益加深。根據美國金融業監管局(Finra)的數據,經標普500指數12個月價格變動調整后,投資者保證金債務規模已回升至2021年峰值水平。最新的美國銀行全球基金經理調查顯示,投資者認為私募股權和私人信貸最有可能引發系統性信貸事件。

該調查還顯示,54%的受訪者認為人工智能概念股正處於泡沫之中。

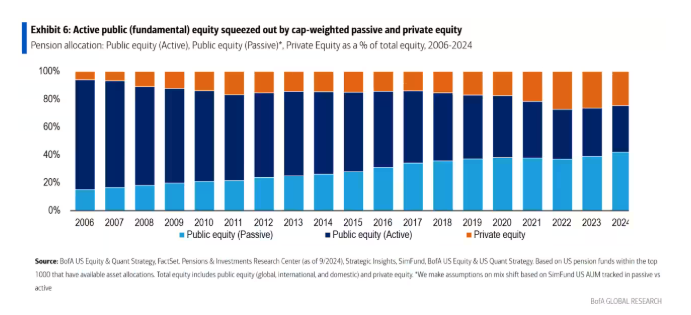

當所有人都想離場時會發生什麼?

受監管銀行的資本金充足率高於許多私人貸款機構,因此一旦信貸周期逆轉,它們可能更能抵禦衝擊。但標普500指數可能因一個簡單原因更易受衝擊:流動性。

薩布拉曼尼安表示,美國資產所有者在很大程度上已將主動股票基金替換為「槓鈴策略」——即主要通過指數基金持有標普500指數,同時配置私募股權。

若對私人貸款機構的疑慮持續發酵,養老金及其他大型機構投資者可能會被迫拋售指數基金,以避免其私人資產持倉出現實際虧損。這將引發大規模拋售,即便流動性極佳的大盤股也可能難以承受。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?