熱門資訊> 正文

市場狂歡何時結束?摩根大通交易員:密切關注這三大風險

2025-10-22 11:25

摩根大通交易員正緊盯三大潛在裂痕:AI領域的萬億級資本支出可能引發鉅額融資缺口,消費信貸中汽車貸款違約率攀升,以及企業信貸出現減記信號。然而,該行研判這些目前仍屬「尾部風險」,消費與企業信貸波動更多是向疫情前水平的「正常化迴歸」,系統性風險尚未顯現。

隨着市場波動性迴歸,關於美股本輪牛市可能因何終結的討論日益增多。

10月22日,摩根大通一份與客户的交流紀要顯示,其交易員們已開始密切關注可能顛覆當前牛市的三大潛在風險:人工智能領域的鉅額投資、消費信貸的健康狀況以及企業部門的承壓跡象。

該行內部的討論顯示,交易團隊正重點評估AI資本支出的可持續性、汽車貸款違約率上升等消費端信號,以及部分銀行出現信貸資產減記等企業層面的問題。這些主題已成為其與客户溝通的焦點。

然而,該行目前的總體判斷是,這些風險仍處於「尾部風險」範疇,尚未構成系統性威脅。據分析師觀點,無論是消費信貸還是企業信貸,近期出現的波動更多是向疫情前趨勢的「正常化迴歸」,而非系統性惡化的前兆。這意味着雖然短期內市場狂歡或將繼續,但潛在的裂痕已經出現。

AI投資熱潮下的融資缺口

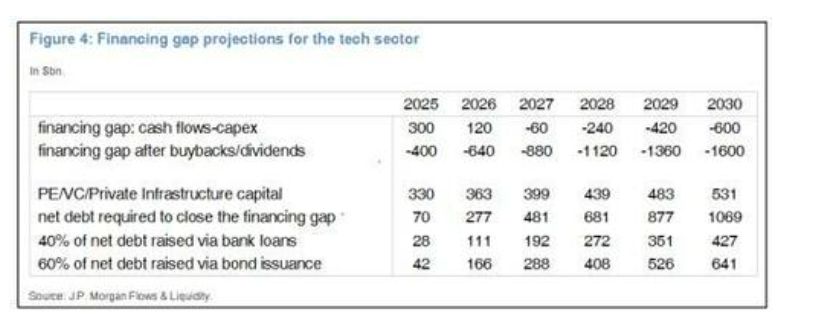

人工智能的巨大前景正驅動着驚人的資本支出。摩根大通分析師Nikos在其報告中援引了英偉達CEO黃仁勛的預測:數據中心支出將從2025財年的約6000億美元增長到2030年的3萬億至4萬億美元。

從融資角度看,Nikos認為這一規模是「可控的」。他分析指出,科技行業有能力通過內部產生的現金流來覆蓋這4萬億美元的支出,但這很可能意味着需要結束股票回購和股息分紅。

如果科技公司選擇繼續維持對股東的回報,那麼到2030年,市場將面臨約1.6萬億美元的融資缺口。

不過,報告也帶來了一絲安慰。與上世紀90年代末的互聯網泡沫時期相比,Nikos發現,當前非金融企業的財務狀況要「強健得多」。

消費者信貸:惡化還是正常化?

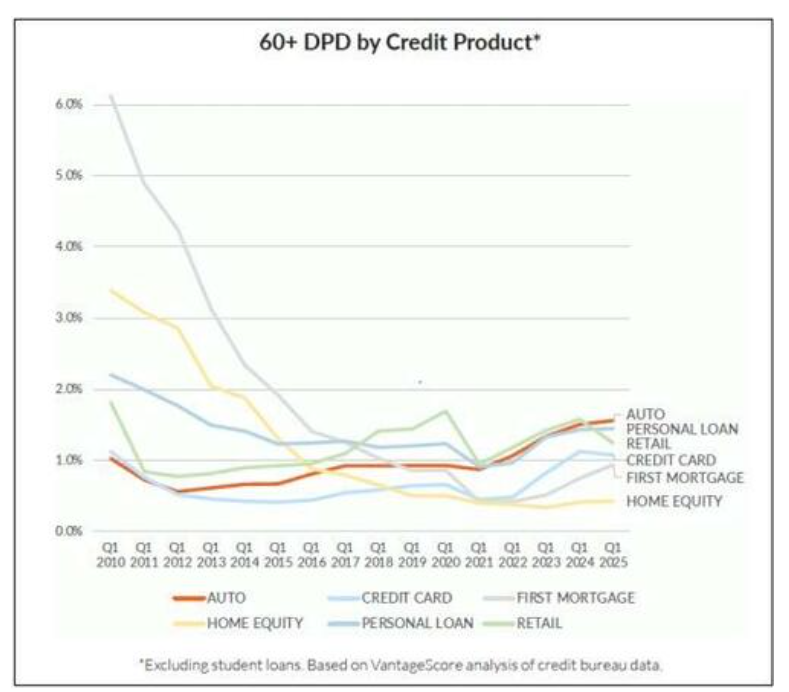

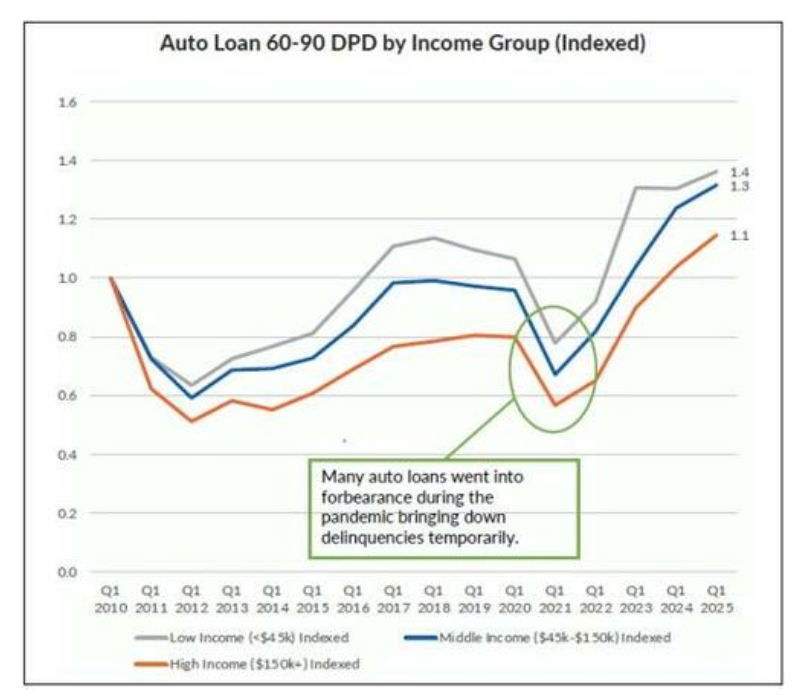

近期有客户對一篇關於「汽車貸款拖欠率自2010年以來增加了50%」的報道表示擔憂。

然而,摩根大通的分析師對此有不同看法。他們指出,雖然拖欠率確有上升,但這是從約1%的低位上升至1.6%,與此同時,其他類別的消費信貸規模在同一時期內有所下降。

更關鍵的數據是,美國家庭的債務償還支出佔可支配收入的比例目前約為11.25%,低於2019年第四季度的11.73%,更遠低於2007年第四季度15.85%的峰值。

因此,摩根大通將當前的信貸指標變化定性為「向疫情前趨勢的正常化,而非惡化」。

企業信貸:個別事件還是系統性風險?

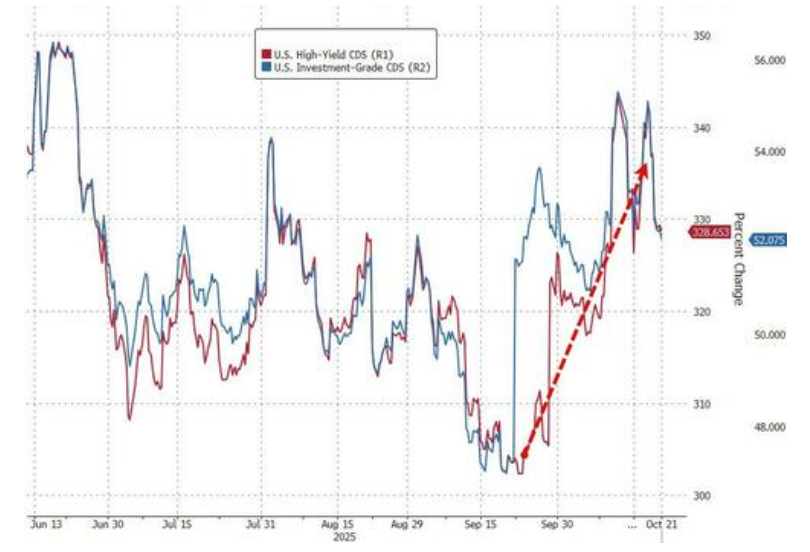

企業部門的健康狀況同樣是市場焦點。報告提及,Zion Bancorp宣佈的6000萬美元資產減記事件引發了市場的關注。

對此,摩根大通信貸交易部門的Calvin Chan表示,他們認為近期的信用「爆雷」事件更多是「迴歸趨勢」的表現,而非系統性問題的開端。其策略師團隊也認為,目前並未看到系統性問題。

展望未來,策略師Eric Beinstein預計,到今年年底,信用利差將會擴大——投資級(IG)債券利差擴大6個基點,高收益(HY)債券利差擴大35個基點。

但他們同時強調,這一擴大的背景是利差正處於歷史性的極窄水平,且目前的違約率遠低於歷史平均值。例如,高收益債的違約率約為1.4%,顯著低於約3.4%的25年曆史平均水平。

雖然摩根大通目前將這些風險定義為「尾部風險」,但投資者應開始關注科技巨頭資本支出的融資方式、消費者健康狀況的真實信號,以及高收益債市場的利差變化。這些因素的演變將是判斷市場狂歡能否持續的關鍵。

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用户特殊的投資目標、財務狀況或需要。用户應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。

推薦文章

美股機會日報 | 估值8500億美元!傳OpenAI最新融資規模將破千億美元;黃仁勛稱將發佈幾款世界前所未見的新芯片

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意