熱門資訊> 正文

先進封裝設備市場,風雲再起

2025-10-22 09:46

本文來自格隆匯專欄:半導體行業觀察;作者:L晨光

近日,光刻機巨頭ASML在其最新財報中正式揭曉了其首款專注於3D集成領域的先進封裝設備——TWINSCAN XT:260。

這一舉動,不僅揭開了ASML進軍先進封裝市場的戰略序幕,更釋放出一個強烈的市場信號:在摩爾定律趨近物理極限的今天,標誌着前沿的半導體光刻技術正以前所未有的力度,向先進封裝領域滲透與延伸。

ASML的強勢入局,無疑為火熱的先進封裝賽道再添一把火,並促使我們重新審視先進封裝設備賽道的競賽浪潮、競爭態勢與未來走向。

可以説,一場圍繞先進封裝設備的全新競賽正拉開序幕。

先進封裝設備,成為「香餑餑」

事實上,ASML的戰略落子,恰是先進封裝賽道持續升溫的鮮明縮影。

近年來,隨着AI芯片、高性能計算對芯片集成度、功耗效率的要求陡增,先進封裝從「后端輔助工藝」躍升爲性能突破關鍵環節,市場熱度持續攀升。臺積電、三星、英特爾等頭部晶圓廠紛紛加碼CoWoS、SoIC、Foveros等先進封裝產能。據IMARC Group數據顯示,2024年全球先進封裝市場規模為457.3億美元,預計到2033年將達到1133.3億美元,複合年增長率達9.5%,增速和市場佔比均遠超傳統封裝賽道。

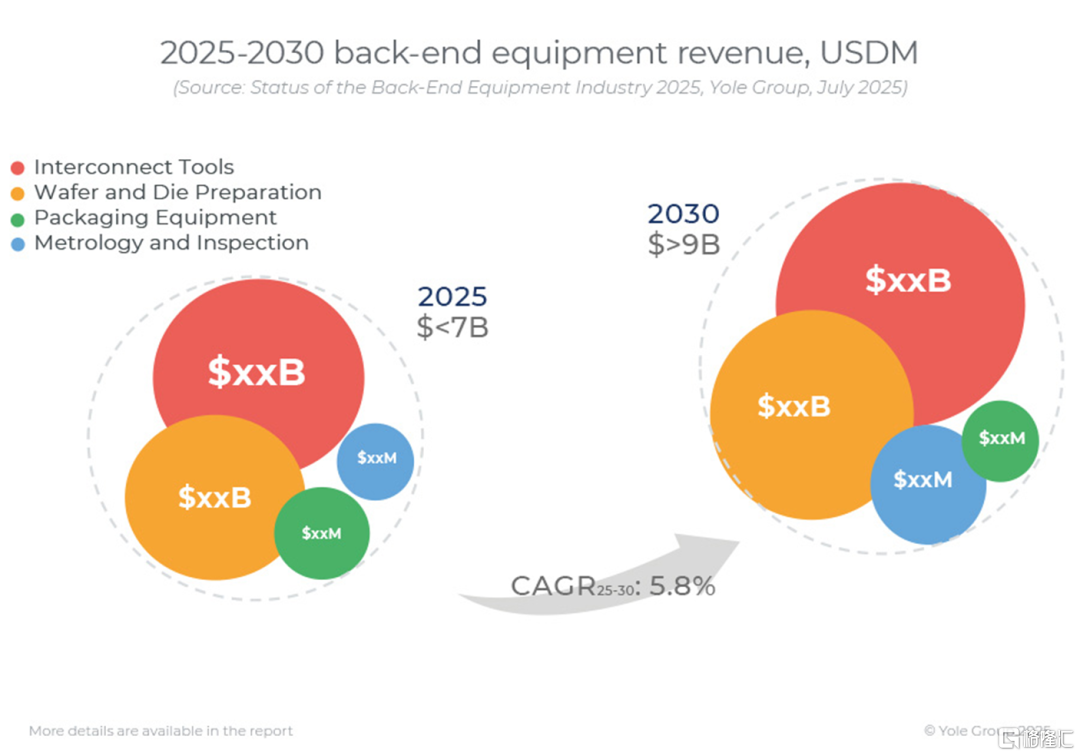

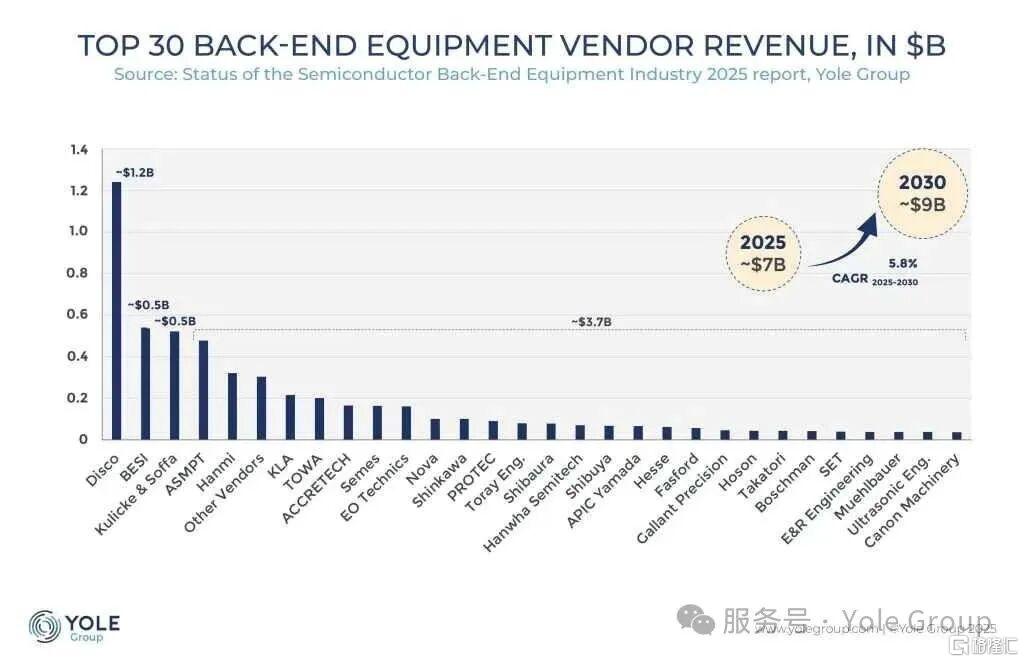

先進封裝市場的火熱也點燃了先進封測設備的發展浪潮。Yole Group 在報告中指出,2025 年后端設備總收入約70 億美元,預計到 2030 年將超過90億美元,年複合增長率接近 6%。

隨着芯片製造複雜性超越前道尺寸縮放,包括固晶機 (Die Bonder)、倒裝芯片貼片機 (Flip Chip Bonder)、熱壓鍵合(TCB)、混合鍵合、引線鍵合、晶圓減薄、切割、計量與檢測設備等在內的后道設備成為推動半導體創新的戰略重點。

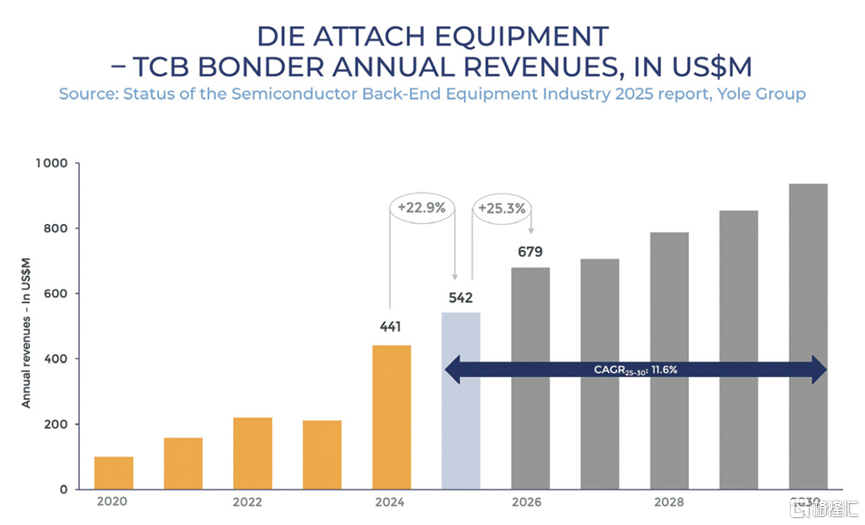

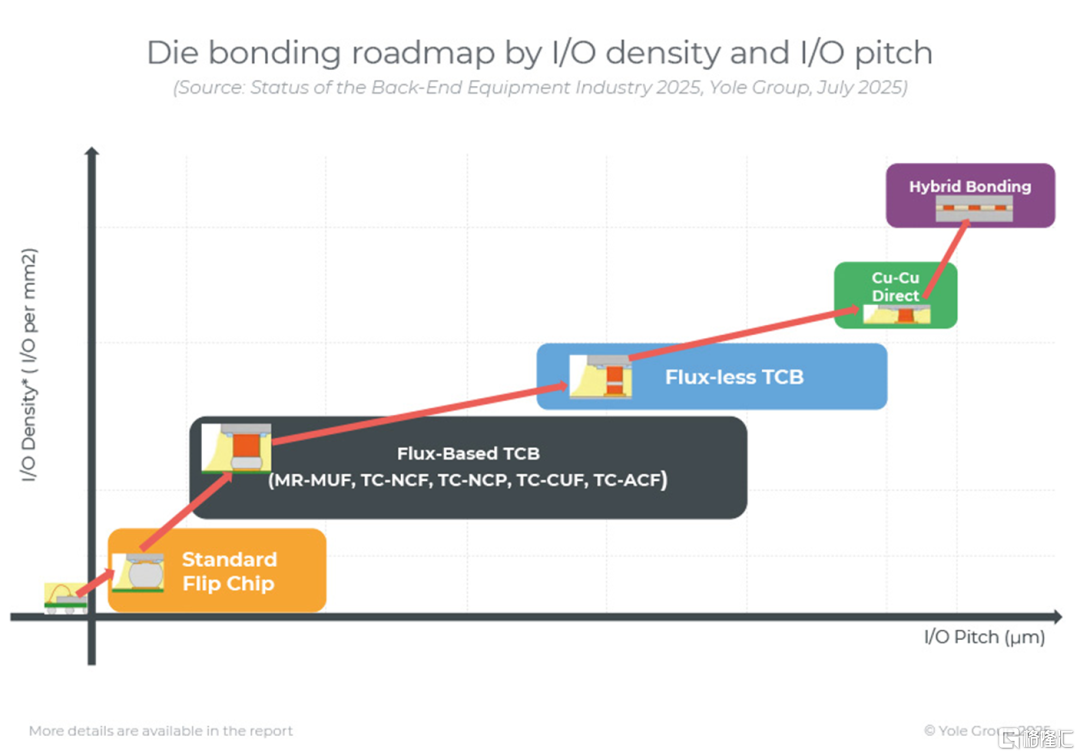

鍵合設備: 隨着先進封裝的快速發展,熱壓鍵合與混合鍵合成為增長最快的設備領域,反映封裝正向芯粒(Chiplet)與HBM架構轉型。

Yole Group指出,熱壓鍵合(TCB)市場將在2030年達到9.36億美元,將實現11.6%的年複合增長率,主要由內存與AI平臺的集成需求推動。

TCB設備市場規模走勢圖

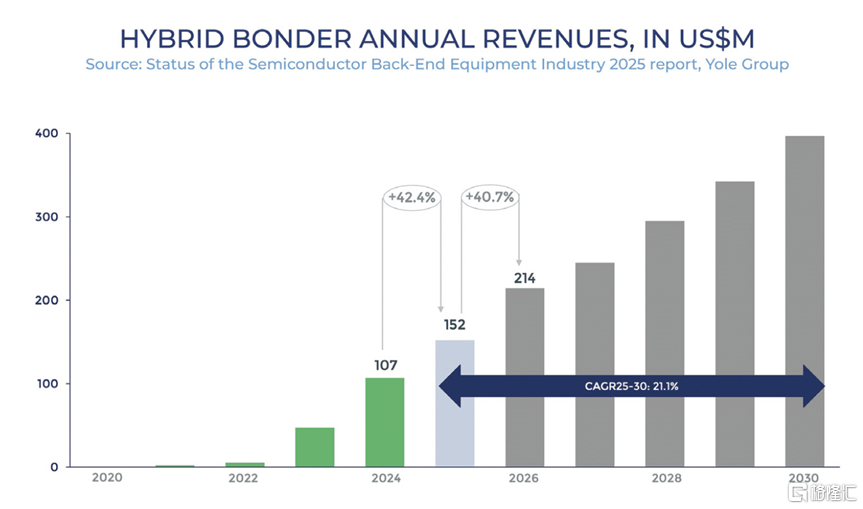

混合鍵合設備市場將以21.1%的年複合增長率高速增長至3.97億美元,其高密度、細間距互連對於先進3D集成至關重要。

混合鍵合設備市場規模走勢圖

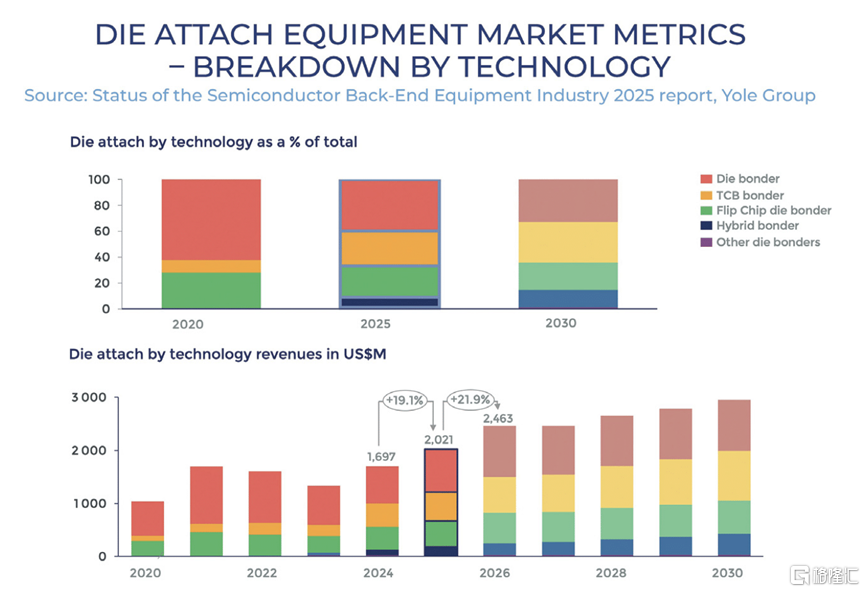

此外,傳統的芯片貼片機仍然不可或缺,並不斷發展。倒裝芯片(Flip Chip)貼片機與包括固晶機(Die Bonder)仍然是高產量、多市場採用的核心設備;而引線鍵合則繼續服務於成本敏感市場,在汽車、工業與傳統消費類應用中實現穩定增長。

能看到,雖然引線鍵合等傳統解決方案仍然具有市場潛力,但TCB、混合鍵合等先進技術纔是推動最重大變革的關鍵。這一演變反映了行業正向高性能計算 (HPC)、人工智能 (AI)、汽車和5G應用的廣泛轉型,這些應用對性能、密度和可靠性至關重要。

晶圓減薄和切割:隨着設備外形尺寸的縮小和晶圓級封裝的激增,減薄和切割技術的需求強勁。

得益於超薄研磨(<50 µm)、化學機械研磨(CMP)和等離子輔助干法減薄技術,預計2030年晶圓減薄市場規模將增長至8.9億美元以上。DISCO和ACCRETECH等供應商正在均勻性和無損加工方面不斷創新。

在切割和減薄領域,刀片、激光和等離子切割技術使製造商能夠實現精細的切口寬度和低應力切割,這對於易碎器件至關重要,市場預計2030年市場規模將達到約20億美元,並且該領域也在不斷發展。DISCO憑藉先進的雙主軸刀片系統和飛秒激光創新技術,在切割領域處於領先地位;在晶圓減薄方面,等離子輔助技術和超薄研磨技術可提高電氣和熱性能,滿足行業對更小、更高效芯片的需求。

計量與檢測:計量與檢測設備確保良率、可靠性以及符合嚴格的質量標準,自動光學檢測、人工智能驅動的缺陷檢測和預測分析正在提升質量保證。隨着先進封裝不斷突破精度和可靠性的極限,這些功能至關重要,尤其是在汽車和高性能計算領域。

預計到2030年,計量與檢測設備市場規模將增長至約8.5億美元,這得益於缺陷分類、高分辨率光學和人工智能驅動分析技術的進步。KLA和Nova等多家供應商正引領該領域的創新。

綜合來看,未來幾年TCB和混合鍵合將成為關鍵的增長領域,而晶圓級工藝和檢測技術將確保良率和可靠性。激光和等離子切割技術日益受到青睞,提高了半導體器件的精度並降低了機械應力,晶圓減薄技術不斷發展,超薄研磨和化學機械拋光技術增強了晶圓的均勻性。隨着后端設備成為半導體制造的核心,其在提供下一代電子系統所需的性能和集成度方面將發揮關鍵作用。

設備巨頭,各擅勝場

在后道設備市場,DISCO、BESI、 K&S、ASMPT、Hanmi等廠商繼續引領技術發展,是推動創新與擴產的關鍵力量。

其中,日本設備公司DISCO憑藉其在晶圓減薄、切割和研磨技術方面的優勢,站穩后道設備龍頭的位置;得益於其對芯片貼裝設備的高度關注以及在提供混合鍵合工具方面的領先地位,總部位於荷蘭的 Besi 公司以位居第二。

美資企業庫力索法(K&S)則憑藉引線鍵合和芯片鍵合設備的優勢位列第三;排名第四的ASMPT是一家在中國香港成立、成長,並在香港上市的中國公司,提供涵蓋后道設備技術的解決方案,尤其注重大批量生產的自動化和集成。此外,該公司還涉足TCB和混合鍵合等關鍵先進封裝技術;通過提供HBM TCB鍵合設備的Hanmi暫居第五。

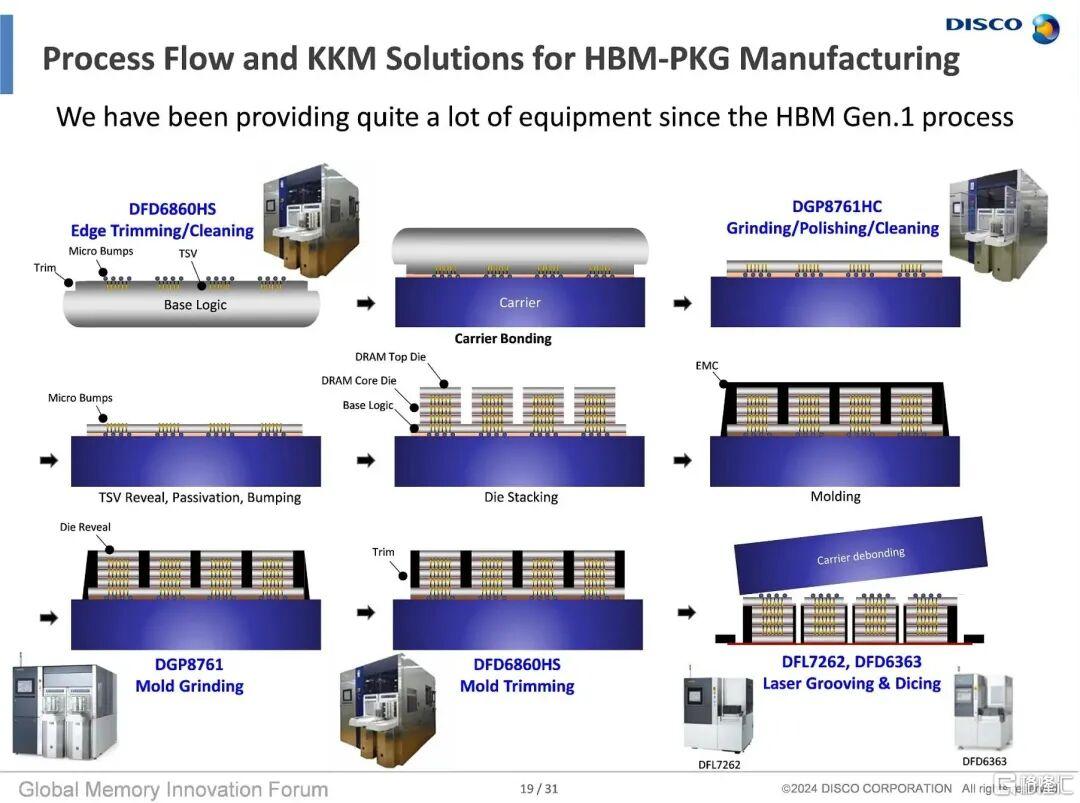

DISCO:從其具體業務來看,DISCO長期以來致力於提供最前沿的精密加工設備,廣泛應用於晶圓切割、研磨、拋光和鍵合等環節。通過不斷的技術創新,DISCO在全球半導體制造領域保持了領導地位,併爲推動HBM、先進封裝的進步提供了強有力的技術支持。

以HBM為例,在HBM技術中,TSV(硅通孔)工藝是核心,通過三維堆疊芯片來提升連接效率。DISCO為TSV提供了全面的技術支持,包括晶圓切割、研磨和拋光等關鍵工藝,憑藉其先進的DBG(切割+研磨)技術和SDBG技術,能夠成功解決在裸片製造過程中高精度和高效能的要求,確保芯片在堆疊過程中能夠保持高精度和高效性,實現HBM等芯片的批量生產。

在混合鍵合技術領域,DISCO的W2W(晶圓對晶圓)和D2W(裸片對裸片)鍵合技術,通過無凸塊互連實現更高密度的集成和更低的能耗。這些技術特別適用於HBM和其他高性能封裝的生產,能夠大幅提升芯片的整體性能。

DISCO還通過在極薄化處理、精密清潔和切割領域的技術突破,確保混合鍵合在先進封裝工藝中順利實施。

能看到,DISCO的全流程支持涵蓋了從前端晶圓處理到后端封裝的多個環節,確保客户能夠在高精度和高效能的生產中保持競爭優勢。

BESI:總部位於荷蘭的設備公司Besi憑藉在混合鍵合設備領域的深厚積澱,成為行業的領軍者。

Besi主營業務是貼片機和固晶機,佔據市場主導份額,但該設備主要是用在傳統封裝領域,因此Besi在過去幾年的業績並不算太好。而如今隨着AI景氣度的提升,Besi迎來新的發展契機。

今年4月,Besi公司收到兩家領先存儲芯片廠商針對HBM4應用的混合鍵合訂單,以及一家亞洲領先晶圓代工廠關於邏輯芯片的追加訂單。當季訂單量達1.319億歐元,彰顯出強勁的市場需求。

KBC證券分析師表示,Besi的新訂單非常積極,即使短期內可能有波動,也凸顯其長期增長潛力。

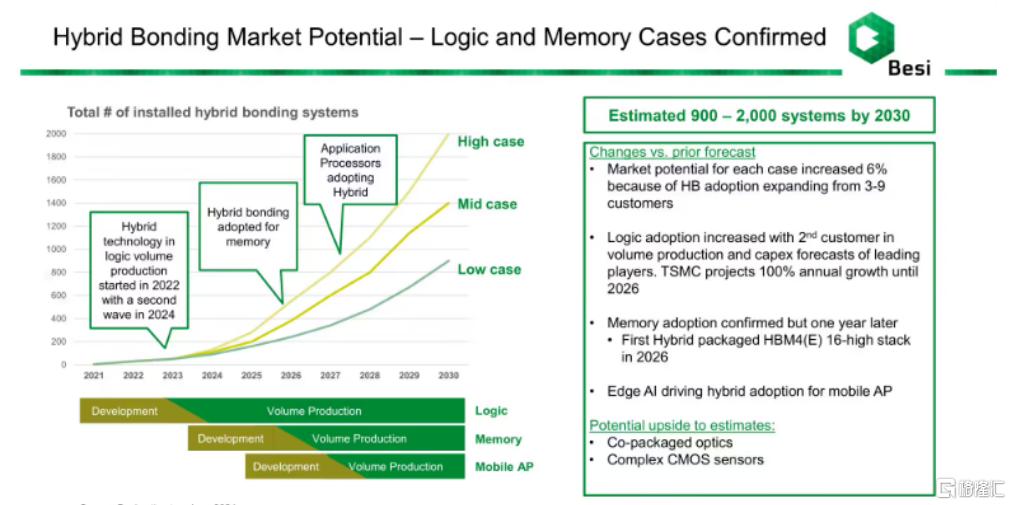

Besi在財報中指出,儘管主流和中國封裝設備市場面臨阻力,但受益於先進封裝產品組合的強勁增長,尤其在混合鍵合、光子學和其他AI應用領域。自2021年以來,混合鍵合訂單總額超100個系統,凸顯該技術對3D AI相關組裝應用的重要性。

實際上,混合鍵合已成為全球半導體設備廠重點佈局方向,包括應用材料、ASMPT、Shibaura、TEL、SUSS等紛紛入局,國內大陸公司也包括拓荊科技、華卓精科等。

值得關注的是,應用材料公司在今年4月收購Besi 9%股份,成為其最大股東,積極佈局混合鍵合。雙方自2020年合作開發「全集成混合鍵合設備」,結合應用材料的前端晶圓處理技術與Besi的后端高精度封裝能力,共建「卓越中心」加速技術商用。

此次股權合作被視為雙方技術協同的深化:

技術互補:應用材料貢獻其在晶圓加工、薄膜沉積及材料工程領域的核心能力,而Besi則提供高精度芯片貼裝與組裝設備技術。

量產突破:雙方聯合開發的混合鍵合系統已進入技術驗證階段,目標在未來2-3年內實現大批量生產,滿足數據中心、人工智能及自動駕駛等高算力應用場景的需求。

隨着先進製程逼近物理極限,芯片製造商正轉向異構集成與3D封裝技術以提升性能。混合鍵合憑藉其高密度互連與低功耗優勢,被視為替代傳統微凸點技術的關鍵方案。這將直接推動Besi在邏輯與內存應用領域的先進封裝解決方案需求增長。

TCB設備,多強爭霸

上文提到,熱壓鍵合(TCB)設備因直接決定封裝良率與成本,成為行業競爭焦點,催生了多強爭霸的市場格局。

韓美半導體憑藉先發優勢穩居行業龍頭,自2017年與SK海力士深度合作以來,伴隨其成為英偉達獨家HBM供應商而鞏固地位。2024年公司銷售額同比增長252%,營業利潤激增639%,併成功突破美光供應鏈,獲其50台設備追加訂單,供應美光的TC-NCF工藝設備單價較SK海力士採購價高出30%-40%。作為首個推出HBM4專用設備「TC Bonder 4」的廠商,其設備可支持16層以上堆疊,2025年下半年已啟動量產供應,摩根大通預測其主導地位至少維持三年。

韓華SemiTech則以「攪局者」姿態崛起,背靠韓華集團資本支撐,2024年向SK海力士交付12台TCB設備,總金額達4200億韓元。其設備以自動化系統與維護便利性見長,可支持8-16層堆疊,精準匹配SK海力士需求。2025年成立先進封裝設備開發中心,將佈局從TCB延伸至混合鍵合領域,借SK海力士與韓美半導體的合作裂痕加速擴張。

ASMPT憑藉技術硬實力切入頭部供應鏈,其TCB設備已進入SK海力士HBM3E試產線,支撐16層堆疊產品量產,2025年訂單可見度達12個月。在滿足±1.5μm對準精度與120UPH效率要求的同時,成本顯著低於混合鍵合技術,形成差異化優勢。公司同步推進混合鍵合設備商業化,並分拆「奧芯明」品牌實現本土化生產,成本競爭力提升30%,臨港研發中心投產進一步縮短交付周期。

庫力索法(K&S)則聚焦高層堆疊需求,第三代APTURA設備支持無助焊劑鍵合與銅對銅互連,適配16層以上堆疊及45微米以下鍵合間距,已獲兩家客户量產驗證。其與UCLA合作探索混合鍵合替代方案,2025年推出的垂直線焊等新技術,進一步夯實先進封裝領域地位,有望受益於美國本土HBM產業化需求。

日本新川(Shinkawa) 作為TCB設備先驅,曾是三星核心供應商,但受技術迭代滯后影響,單電機雙焊頭設計難以滿足8層以上堆疊需求,市場份額被韓企與新加坡廠商蠶食。目前三星已全面停用其設備,合作實質終止,在本土設備投資放緩背景下逐步邊緣化。

SEMES(三星旗下) 則借「自家供應」模式實現崛起,通過自研設備替代新川產品,已支撐三星HBM2E及4層產品量產。伴隨三星HBM3E出貨拉昇與HBM4研發推進,其設備需求持續增長,受益於2025年韓國半導體設備市場48%的同比增幅,成為三星供應鏈自主化戰略的核心支撐。

需要關注的是,無助焊劑TCB作為一項引人注目的創新技術,能夠減少污染並提高可靠性。Hanmi、ASMPT、K&S、BESI等供應商正在積極拓展這一領域。

整體來看,從DISCO憑藉晶圓減薄、切割技術創下出貨新高,到BESI以混合鍵合設備卡位HBM4機遇,再到韓美半導體、ASMPT等在TCB設備領域的激烈角逐,后道設備廠商成為這場技術浪潮的核心受益者。與此同時,頭部存儲廠商供應鏈的多元化(如SK海力士擴圍供應商)與自研內化(如三星倚重SEMES),進一步激活了設備市場的創新活力與競爭。

ASML揮師「后道」,破局先進封裝市場

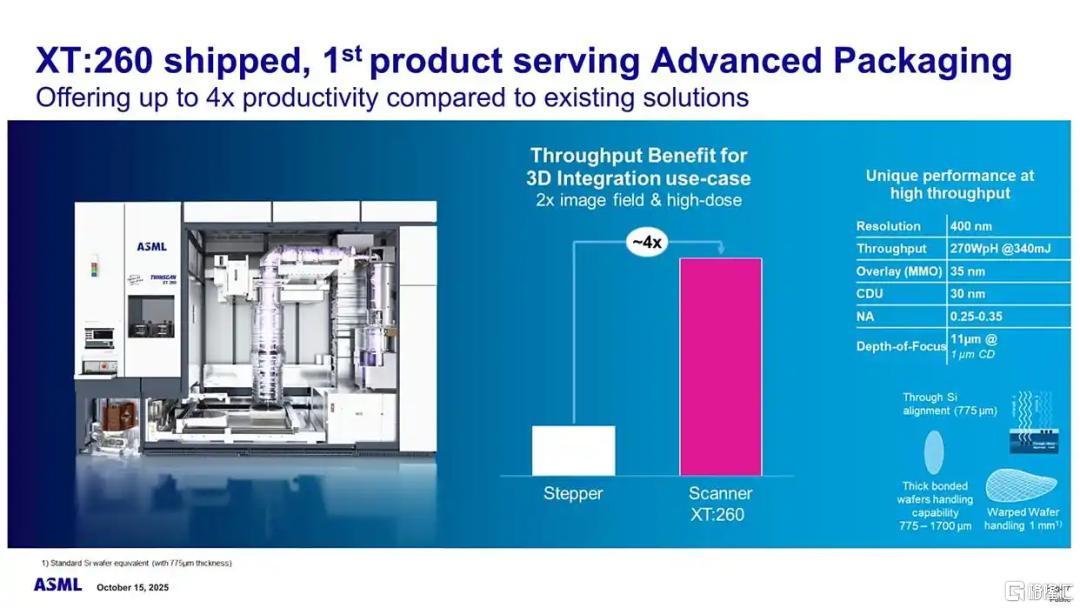

上文提到,ASML在最新財報中拋出的TWINSCAN XT:260光刻機,作為其首款面向先進封裝的量產設備,不僅填補了高端封裝光刻領域的技術空白,更重構了行業對封裝環節精度與效率的認知。

XT:260的核心競爭力源於對先進封裝場景的深度定製,在光源選擇、精度控制與生產效率上實現三重突破。據瞭解,該設備採用365nm i線光源,通過優化工藝係數(k值0.65)與數值孔徑(0.65 NA),能夠實現400nm分辨率的精準圖案化,恰好匹配先進封裝中RDL(重分佈層)、TSV(硅通孔)等關鍵工序的製程需求。

相較於傳統封裝光刻設備,其通過四重相場拼接技術將單次曝光面積擴展至26mm×33mm,配合雙工作臺並行處理設計,配合 340mJ 劑量下的高線寬壓縮激光光源,使生產效率達到每小時270片晶圓,較前代機型提升4倍,接近KrF機型的生產力水平。

在精度與可靠性方面的升級也是關鍵。據悉,XT:260的套刻精度控制在±1.2nm(3σ),較ASML前代封裝機型提升52%,這得益於蔡司定製投影透鏡與AERIAL II照明系統的協同優化。

衆所周知,光刻技術早已不是前道晶圓製造的專屬工具,在先進封裝的中道與后道環節中,從TSV到中介層,從RDL到Fan-out工藝,均離不開高精度光刻設備的支撐。這些工藝共同構成了3D集成的「立體互聯骨架」,而ASML XT:260的推出恰好解決了傳統封裝光刻設備效率低、精度不足的痛點,成為銜接各環節的關鍵設備。

在CoWoS-R封裝、面板級封裝(FOPLP)以及TSV製造等領域,XT:260將為高層級集成提供核心支撐,為 ASML 客户在 3D 集成領域的需求提供支持。

結合上述設備廠商的佈局來看,ASML的入局並非對現有封裝設備市場的顛覆,而是精準填補了高端封裝光刻的供給缺口,與其他環節設備廠商形成生態互補。從先進封裝設備價值量分佈看,CMP(化學機械研磨)、Bumping(凸點)電鍍的價值量佔比均達7.5%,光刻設備佔比約6.3%,各環節存在清晰的技術邊界。

當前市場中,韓美半導體、ASMPT聚焦TCB鍵合設備,新川主攻檢測設備,應用材料則擅長薄膜沉積設備,這些廠商均專注於封裝的鍵合、檢測、沉積等細分環節。而XT:260專注於圖案化核心工序,其客户訂單主要來自臺積電、日月光等頭部封裝廠,與鍵合、檢測等設備廠商形成工序協作關係。

ASML這一差異化佈局,進一步完善了先進封裝設備的產業生態。

本土設備廠商的危與機

不難看到,先進封裝設備市場早已形成跨國巨頭割據的格局。DISCO、BESI、K&S、ASMPT等企業憑藉數十年技術積澱壟斷市場,如今ASML攜XT:260光刻機入局,進一步加劇了高端市場的競爭烈度,本土設備廠商正身處內外承壓的複雜環境。

有業內專家向筆者表示,本土廠商的生存危機首先源於市場話語權的缺失。

當前國內供應商僅能滿足不到14%的本土后道設備需求,核心設備依賴進口的現狀尤為突出。在商業選擇上,國內封測廠更傾向於成熟可靠的海外設備,給國產設備的驗證與迭代帶來障礙。同時,地緣政治的不確定性更添隱憂,海外併購之路因外部環境受阻,自主研發則面臨專利壁壘與技術代差,生態體系成熟或需等到2030年之后。

但危機背后,本土廠商也正在迎來多重發展機遇。一方面,政策與資本的雙重賦能形成了強大支撐,大基金向設備環節傾斜,疊加先進工藝產線補貼政策,為研發投入提供了底氣;另一方面,市場需求的爆發更成為突圍的核心動力,國內頭部封裝廠加速2.5D/3D佈局,AI芯片與HBM帶來的先進封裝需求井噴,催生了設備採購熱潮。

尤為關鍵的是,國產替代已從單點突破邁向系統崛起,北方華創、中微公司、上海微電子、盛美、青禾晶元等頭部企業在刻蝕、薄膜沉積、光刻、電鍍、清洗、鍵合等領域形成產品矩陣,核心部件國產化率顯著提升,2025年國內后道封測設備國產化率有望突破20%。

其中值得關注的是,中國最大的光刻企業上海微電子有限公司(SMEE)分拆出子公司AMIES。SMEE專注於開發前端設備,而AMIES則致力於快速實現商業化。其旗艦產品是先進封裝光刻設備,該設備在全球市場佔有35%的份額,在中國市場佔有90%的份額。AMIES獲得國家全力支持,包括地方政府基金的投資。

此外,國產設備廠商青禾晶元在先進封裝領域也構建了完整的產品矩陣,其自主研發的系列鍵合設備展現出顯著的技術優勢,產品線涵蓋超高真空常温鍵合、親水/混合鍵合、熱壓/陽極鍵合、臨時鍵合/解鍵合以及高精度TCB鍵合等全系列設備,達到國際先進水平,配合超原子束拋光和膜厚修整設備,為先進封裝提供全方位的工藝解決方案。

長遠來看,本土廠商的破局需把握三重關鍵:

依託內需市場完成技術驗證與產能爬坡,充分發揮本土需求與政策協同優勢;

深化產業鏈協同,從設備到核心部件形成自主可控的產業集羣;

在ASML與傳統巨頭的技術夾縫中尋找差異化路徑,聚焦特定封裝工藝實現單點突破。

先進封裝設備的競爭本質是創新、產能與技術主權的較量。儘管當前本土廠商仍面臨市場份額不足、技術積累薄弱的挑戰,但在需求驅動、政策扶持與自主創新的合力下,其正從產業追隨者向重要參與者轉型。

這場突圍戰不僅關乎企業生存,更決定着中國半導體產業鏈的安全底色,而危局中的每一步突破,都在為產業自主可控築牢根基。

結語

AI算力爆發與3D集成技術演進,正將先進封裝設備推向半導體產業的核心舞臺,成為技術創新的主戰場。

ASML攜XT:260入局,不僅以高端化光刻解決方案激活行業技術升級,更讓DISCO、BESI、ASMPT等傳統巨頭與本土廠商的競爭格局愈發明朗。

這場競爭浪潮中,中國本土廠商正身處危與機的十字路口。危機在於,當前本土供應商僅能滿足少量的國內需求,高端設備仍被海外企業壟斷。但機遇同樣鮮明:隨着政策、資金與生態重點傾斜設備環節,國產AI芯片與封測廠的擴產需求形成強大內需支撐,部分企業已在刻蝕、沉積、電鍍等領域實現突破。

先進封裝的賽道上,行業景氣度與競爭烈度同步攀升。這場由巨頭引發的行業震動,正揭開先進封裝設備浪潮、競爭格局與技術進展的深層探討序幕。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?