熱門資訊> 正文

臺積電被特朗普「盯上」了!

2025-10-21 18:22

- 台積電(TSM) 0

- 特朗普媒体科技集团(DJT) 0

- 蘋果(AAPL) 0

2025年以來,在算力芯片利好頻出、iPhone 17銷量預期增加、2納米制程量產開啟三重利好疊加之下,臺積電股價持續突破新高,年內累計漲幅超50%,市值更是突破1.5萬億美元大關。

最大的助力來自於業績的強勁增長。最新的財報數據顯示,2025年三季度,臺積電營收增速同比增長30.3%,超過彭博一致預期2.8個百分點,淨利率為45.7%,超過彭博一致預期3.6個百分點,對應淨利潤金額則超過彭博一致預期10%。

但股價高歌猛進之下,市場似乎選擇性地忽略了臺積電的一個潛在的長期風險,即英特爾的衝擊。此前《特朗普「國有化」后,英特爾=美版中芯國際》一文指出,英特爾已經成為特朗普「美國製造」戰略下的重點扶持對象。

近年來,英特爾因推迟使用EUV技術等戰略失誤,導致其在先進製程的佈局一度落后於臺積電。如臺積電自2019年起就開始使用EUV技術進行大規模量產,而英特爾一直到2023年纔開始跟進,其間臺積電獲得了大量的外部訂單,營收持續增長,英特爾營收則持續下滑。

但2025年,情況出現了邊際變化,一是英特爾對標臺積電2nm工藝的18A工藝,將在2025年下半年啟動量產;二是美國政府有意扶持英特爾的芯片代工業務。

那麼,英特爾是否能對臺積電產生威脅,市場是否忽略了臺積電的同業競爭風險?

政策風險加劇

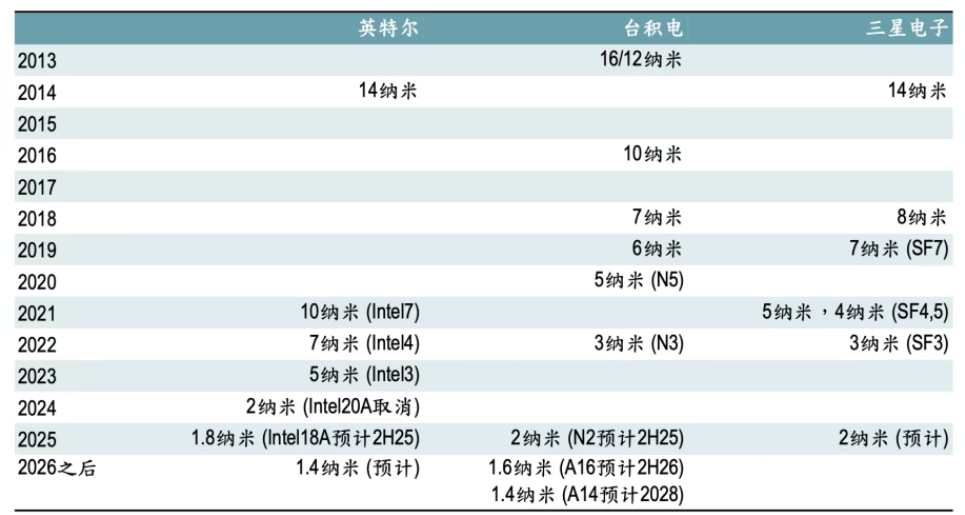

從芯片製程規劃來看,臺積電擁有從3nm到7nm及以上的完整製程組合,其2nm工藝預計於2025下半年量產。英特爾方面,其Intel 3/4/7等製程已趨成熟,而作為關鍵節點的Intel 18A工藝同樣定於2025下半年量產。

對比來看,Intel 18A工藝類似於臺積電2nm工藝,兩公司將會在先進製程展開正面競爭。但是考慮到臺積電過去擁有大量的外部客户訂單,並與外部客户積累了穩定的合作關係及生產經驗,臺積電自然佔據較高的優勢,根據臺積電披露, 2025年三季度其7nm以下先進製程佔總營收的比例達到74%。

圖:臺積電、英特爾芯片製程對比 資料來源:交銀國際,36氪整理

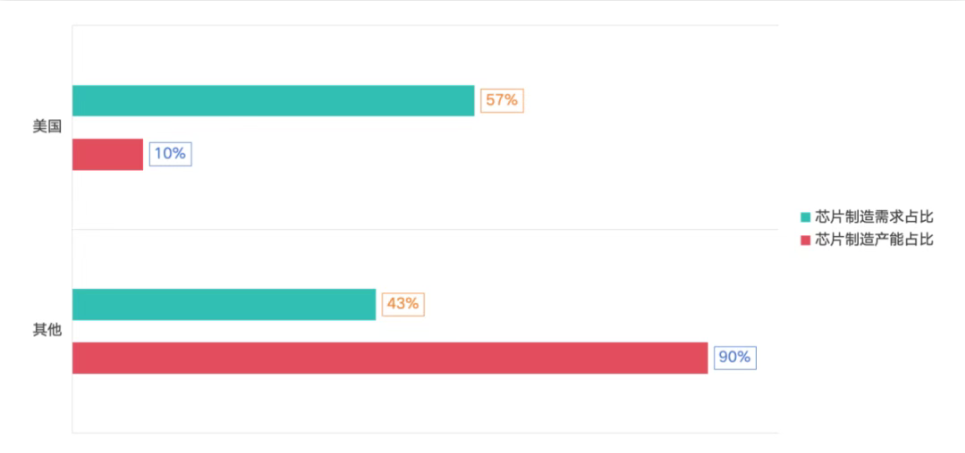

然而,美國政府對本土芯片代工的一系列支持政策,以及英特爾此次與英偉達合作消息落地、與蘋果和AMD甚至臺積電合作的傳聞,則可能會打破臺積電的領先優勢。數據上看,美國芯片製造需求佔全球的57%,但芯片製造產能只佔全球約10%,本土供給與需求存在較大的缺口。因此,美國政府對發展本土半導體制造有急迫的需求,其政策也圍繞扶持本土產業展開。

圖:美國芯片製造需求、芯片製造產能佔全球比例 資料來源:Yole、穆迪,36氪整理

據觀察者網消息,美國《華爾街日報》9月26日獨家爆料稱,特朗普政府正醖釀一項新政策,要求芯片企業在美國本土生產的芯片數量必須與其進口量保持1:1比例,未達標且未獲得豁免的企業將面臨高額關税。

因此,臺積電首先需要應對「美國本土生產與進口量1:1比例」的潛在政策風險。

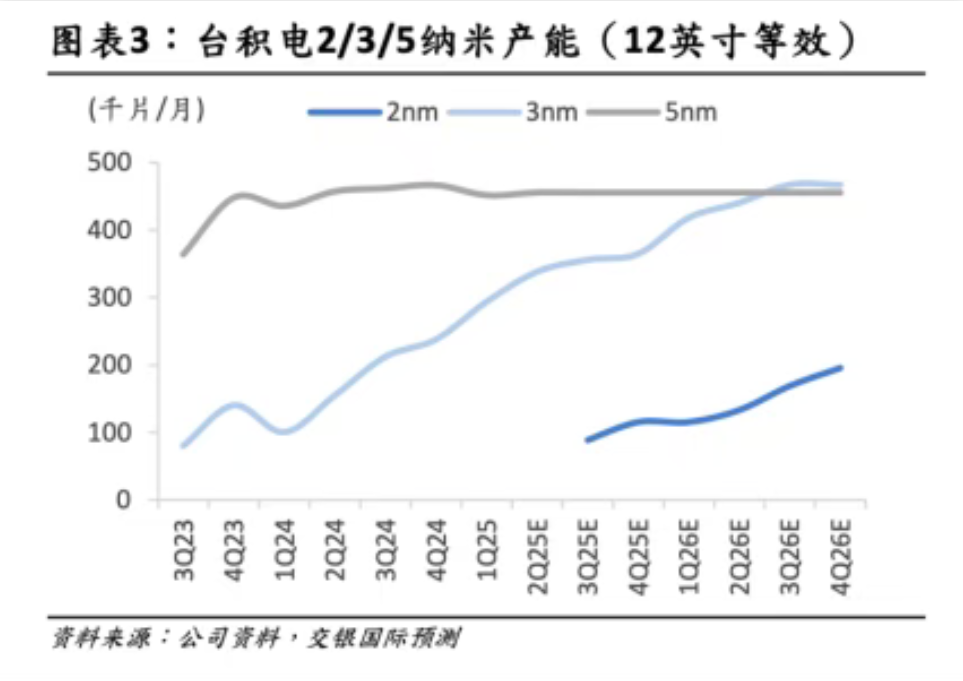

為應對潛在的政策壓力,臺積電已多次宣佈在美國進行大規模投資,包括先后投資650億美元建設三座晶圓廠,並追加1000億美元用於新建三座晶圓廠、兩座封裝廠及一個研發中心。根據交銀國際統計,650億美元的投資承諾中,臺積電美國一期4nm工廠已於2024年底投產,二期3/2nm工廠及三期2/1.6nm工廠將分別於2027年和2030年左右投產。此外,新增1000億美元投資承諾中,臺積電約70%資金用於建造晶圓廠,且主要建設2納米以下製程,用時約10年。

交銀國際預測數據顯示,臺積電3nm製程芯片產能在2026年底可達到40萬-50萬片/月(12英寸等效),其在美國的3nm產能佔比約5%。2nm製程芯片在2026年底可達到20萬片/月,此時臺積電美國工廠尚未投產。即便按更長期角度看,根據臺積電管理層預測,臺積電在美國的2納米產能或佔其2納米總產能的30%。

考慮到2024年北美市場貢獻了臺積電總營收的70%,假設此比例保持穩定,即便未來美國30%的2nm產能全部供給美國客户,仍有約40%的需求依賴進口。此時2nm產品本土與進口比例為3:4,這與傳聞中1:1的本土生產要求仍有較大差距。一旦相關政策成為現實,臺積電將面臨極大的合規壓力,或被迫在定價、產能分配等方面做出被動調整。

圖:臺積電產能規劃 資料來源:交銀國際,36氪整理

潛在競爭格局也在惡化

除政策風險外,臺積電需要應對英偉達等芯片設計廠商與英特爾展開代工合作的潛在可能性。

在與英偉達的合作正式落地后,英特爾又陸續傳出與蘋果、AMD等芯片設計廠商的合作傳聞。作為一家IDM廠商,英特爾尋求與其他芯片設計公司合作,其拓展晶圓代工業務的戰略意圖已十分明確。

根據Counterpoint Research的數據,在臺積電提出的「晶圓代工2.0」的廣義範疇下,2025年一季度臺積電全球市場份額為35.3%,穩居行業龍頭,而英特爾以6.5%的份額位列其后。儘管份額差距很大,但英特爾已是少數幾家能在先進製程領域形成挑戰的廠商之一。

因此,儘管臺積電在市場規模、量產經驗上優勢顯著,但從長周期視角看,若美國本土芯片設計巨頭出於供應鏈多元化考量,有意將英特爾扶持為「第二供應商」,那麼英特爾仍有可能重塑其作為臺積電強力競爭對手的地位。例如,最新傳聞顯示,微軟已向英特爾下達其下一代AI芯片Maia 2的晶圓代工訂單,計劃採用18A或18A-P製程。該芯片將用於微軟Azure數據中心等AI基礎設施。

另外,除英特爾這一潛在競爭威脅外,三星則主動發起了芯片代工價格戰。

據中國臺灣《財訊快報》報道,臺積電2納米晶圓代工價格較3納米制程報價高出10%至20%,約為3萬美元/片。同時,臺積電也明確將於明年對3納米、4納米、5納米、7納米等先進製程實施全面價格調整,漲幅將維持在個位數百分比區間。

與此同時,多家媒體則報道稱,三星已將其2納米晶圓價格下調至 2 萬美元/片,這與臺積電預期的3萬美元價格相比,降幅達 33%。根據印媒Dataquest在2025年中的報道,臺積電2nm工藝良率約為60%,三星則約為40%。在良率的制約下,對於追求芯片極致性能,以及打算推出戰略性產品的芯片設計商而言,其大概率還是會繼續選擇與臺積電合作。但對其他成本敏感型的芯片設計商而言,三星代工價格的大幅下降無疑具備較高的吸引力。三星瞄準的也是這類客户,試圖通過這一途徑來提升其2nm製程的產能利用率。

綜合來看,無論是英特爾在先進製程的迴歸,還是三星發起的激進價格戰,雖短期內難以撼動臺積電的財務表現,但長周期來看,競爭格局的潛在惡化將持續對公司構成壓力。因此,對長線投資者而言,將競爭格局演變對股價的影響考慮在內是必要的。

資本市場為何並無明顯反應?

儘管臺積電面臨前述多輪利空衝擊,但資本市場並未對此作出明顯反應,公司股價甚至在10月6日突破歷史新高,這究竟是什麼原因?

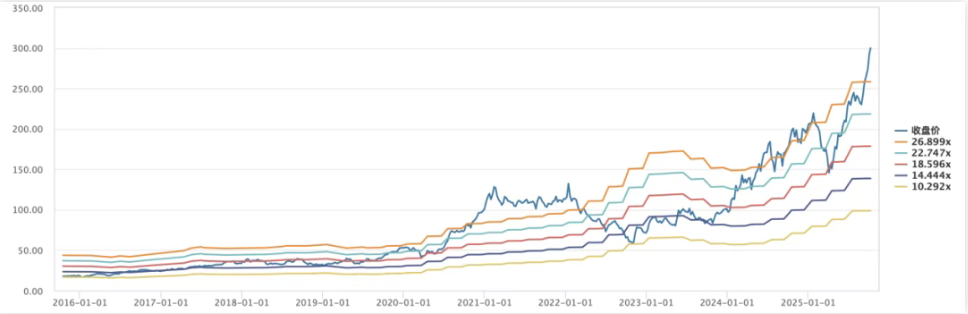

覆盤臺積電的市盈率(TTM)變化,可以發現從2019年至今,市場主要在圍繞半導體產業周期,以及臺積電短期業績展開交易:

2019-2022年一季度,臺積電經歷了一個明顯的估值抬升階段,市盈率中樞從15倍提高至30倍。這一階段恰好對應疫情后的半導體上升周期,臺積電的淨利潤從2019年的3540億臺幣,提升至2022年的9932.95億臺幣,公司迎來業績與估值齊升的戴維斯雙擊。

2022年二季度至2023年二季度,市盈率水平再度回到15倍的中樞。原因是估值同時受到利潤增長、股價回調的影響,其間公司利潤也有所下滑,對應的是全球半導體產業下行階段。

2023年二季度至今,在AI對算力芯片的提振作用下,全球半導體產業又步入景氣周期,臺積電2024年淨利潤同比增長36%,2025上半年淨利潤同比增長60%。在業績持續增長的背景下,臺積電再度迎來戴維斯雙擊,其估值中樞也再度從15倍提升至30倍以上。

因此,儘管長期來看臺積電面臨競爭環境加劇等利空,但從短周期來看,臺積電無疑擁有相當亮眼的業績釋放,這是市場願意給予臺積電高估值的重要因素。

圖:臺積電PE-band 資料來源:Wind、36氪整理

不過需要注意的是,臺積電的市盈率水平目前已經達到了近10年的90%分位。

對比上一輪估值抬升周期(2019-2022),臺積電淨利潤增長約180%、營收增長約100%。若以2023年的收入和業績為基準,在當前的估值下,根據Wind一致預期數據,臺積電需要在2027年纔可以實現同等增長。

這意味着,以當前的高估值水平買入臺積電,就陷入了「以短期邏輯買入、等待長期業績釋放」的局面,而從長周期看公司又面臨競爭格局惡化的潛在風險。綜上所述,當前估值下的臺積電,即便其短期業績處於持續超預期的階段,其投資性價比已顯著降低。

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

華爾街大多頭漫談黃金「黑天鵝」風險:馬斯克實現太空採金,化身全球央行行長

避險情緒席捲市場 華爾街青睞的熱門交易紛紛崩跌

華盛早報 | 無一倖免!美股、金銀、加密貨幣與原油集體崩盤;南向資金爆買250億港元!創約半年來新高;千問APP今日啟動30億免單

亞馬遜股價盤后大跌近10%,鉅額資本支出引發擔憂

比特幣暴跌帶來124億美元鉅虧 Saylor的金融實驗岌岌可危

2月6日外盤頭條:比特幣暴跌 亞馬遜預計今年資本支出將達2000億美元 交易員料美聯儲將比預期更早降息

美股機會日報 | 「恐慌指數」飆升!美國1月計劃裁員數激增,納指期貨跌近1%;谷歌績后大跌近5%

「AI恐慌」引軟件股集體回調超20%!哪類公司被錯殺了?