熱門資訊> 正文

中指研究院:三季度全國重點城市主要商圈寫字樓平均租金為4.55元/平方米/天 環比下跌0.33%

2025-10-21 17:04

智通財經APP獲悉,中指研究院發文稱,根據中國房地產指數系統寫字樓租金指數對全國重點城市主要商圈寫字樓租賃樣本的調查數據,2025年三季度,全國重點城市主要商圈寫字樓平均租金為4.55元/平方米/天,環比下跌0.33%,前三季度累計下跌1.39%。從不同商圈表現來看,三季度寫字樓租金環比下跌的商圈共64個,較二季度減少4個,佔比80%;11個商圈租金環比小幅上漲,佔比13.8%,5個商圈租金環比持平。

從行業宏觀環境來看,2025年前三季度,國民經濟運行總體保持平穩,GDP同比增長5.2%,但三季度以來,消費、投資增速均有所放緩。

消費方面,以舊換新政策效應遞減,1-9月社會消費品零售總額同比增長4.5%,增速較1-8月下降0.1個百分點,單月增速連續四個月放緩。

投資方面,受房地產投資持續下行影響,1-9月固定資產投資(不含農户)同比由1-8月的微增0.5%轉為下降0.5%。

出口整體延續平穩增長態勢,1-9月我國出口總額(以人民幣計價)同比增長7.1%,增速較1-8月上升0.2個百分點。

服務業方面,企業擴張動力仍顯不足。2025年前三季度,服務業增加值同比增長5.4%,增速較上半年下降0.1個百分點。2025年前九個月,服務業商務活動指數持續維持在50%-50.5%的區間,其中9月指數值為50.1%,較8月下降0.4個百分點,反映出當前服務業企業擴張意願偏弱。

政策層面整體保持積極取向。7月30日,中央政治局會議召開,會議強調「宏觀政策要持續發力、適時加力。要落實落細更加積極的財政政策和適度寬松的貨幣政策,充分釋放政策效應。……用好各項結構性貨幣政策工具,加力支持科技創新、提振消費、小微企業、穩定外貿等。」同時,會議強調「要堅定不移深化改革。堅持以科技創新引領新質生產力發展,加快培育具有國際競爭力的新興支柱產業,推動科技創新和產業創新深度融合發展。……。堅持‘兩個毫不動搖’,激發各類經營主體活力。」

整體來看,當前宏觀經濟企穩回升的基礎仍需鞏固,重點城市寫字樓租賃需求偏弱,不同行業的租户企業需求存在分化,租户的承租能力下降,重點城市寫字樓租金延續下行態勢。

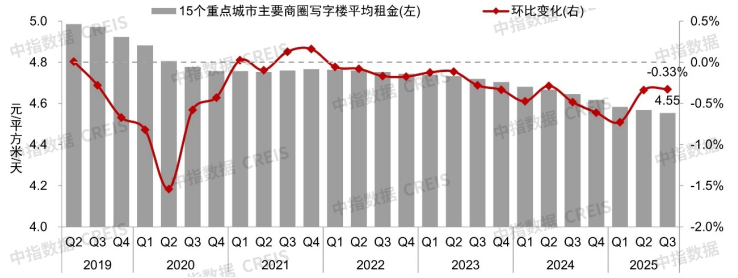

1.租金變動:2025年三季度重點城市寫字樓租金環比下跌0.33%,前三季度累計下跌1.39%

圖:2019-2025年全國重點城市主要商圈寫字樓平均租金及環比變化

數據來源:中國房地產指數系統

2025年三季度,消費增速放緩、投資增速轉負,服務業企業擴張動力略顯不足,重點城市寫字樓市場增量需求依舊有限,多以續租、搬遷為主。由於租户的承租能力仍偏弱,多數業主依舊將調價作為刺激需求的重要方式,寫字樓租金延續下跌態勢。根據全國重點城市主要商圈寫字樓租賃樣本的調查數據,2025年三季度,全國重點城市主要商圈寫字樓平均租金為4.55元/平方米/天,環比下跌0.33%,前三季度累計下跌1.39%。

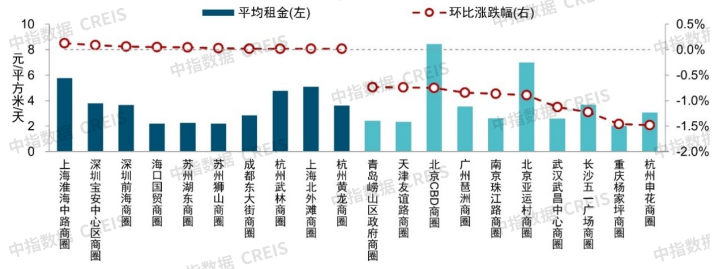

2.商圈表現:八成監測商圈租金環比下跌,杭州申花、重慶楊家坪等商圈跌幅相對較大

2025年三季度,一線城市樣本中,77.8%的商圈寫字樓租金環比下跌,13.9%的商圈寫字樓租金環比上漲,8.3%的商圈寫字樓租金環比持平。二線城市樣本中,81.8%的商圈寫字樓租金環比下跌,13.6%的商圈寫字樓租金環比上漲,4.5%的商圈寫字樓租金環比持平。

圖:2025年三季度寫字樓租金環比漲跌幅較大的商圈

數據來源:中國房地產指數系統

2025年三季度,64個樣本商圈寫字樓租金環比下跌,佔比80%,數量較二季度減少4個。其中,杭州申花、重慶楊家坪、長沙五一廣場、武漢武昌中心4個商圈租金環比跌幅在1.0%以上,北京亞運村、南京珠江路、廣州琶洲、北京CBD等16個商圈租金環比跌幅在0.5%-0.9%之間,長沙芙蓉廣場、北京望京、天津勸業場街、上海中山公園等38個商圈租金環比跌幅在0.1%-0.5%(含)之間,深圳龍崗中心城、成都春熙路等6個商圈租金企穩,環比跌幅在0.1%以內,青島五四廣場、武漢中北路等5個商圈租金環比持平。

與此同時,亦有少部分商圈寫字樓租金環比小幅上漲,但漲幅均在0.2%以內。其中,上海淮海中路商圈環比上漲0.13%,深圳寶安中心區、蘇州湖東等10個商圈租金環比漲幅在0.1%以內。

3.租金趨勢:宏觀政策將進一步發力穩經濟,激發經營主體活力,高新技術等行業企業較為集中的商圈寫字樓需求及租金有望率先企穩

在三季度部分經濟指標增速放緩的情況下,預計四季度宏觀政策將進一步發力,穩就業、穩企業、穩市場、穩預期,激發經營主體活力。四季度,寫字樓市場需求或延續當前緩慢釋放態勢,不同區域、不同品質的樓宇需求恢復情況或產生分化,人工智能、大數據/雲計算等信息技術、金融業、商務服務業等行業企業較為集中的商圈需求或率先恢復,租金亦有望逐步企穩,但短期內重點城市寫字樓租金整體或延續下行態勢。

重點城市寫字樓市場表現

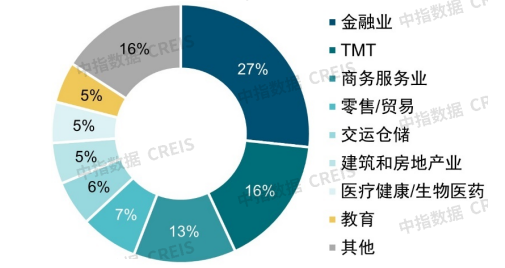

1.需求趨勢:金融、TMT、商務服務業租賃案例佔比近六成,2000平方米以內需求佔比增加

表:2025年前三季度重點城市大宗租賃案例(部分)

數據來源:中指數據CREIS(點擊查看)

圖:2025年前三季度代表城市寫字樓租賃成交案例租户行業佔比

數據來源:中指數據CREIS(點擊查看)

2025年前三季度,中指數據共監測到寫字樓大宗租賃案例195筆,其中金融業、TMT行業、商務服務業租賃需求相對較多,租賃案例合計佔比近六成。具體來看,金融業監測到52宗案例,佔比27%;TMT行業、商務服務業監測案例在20-40宗之間,佔比分別為16%、13%;此外,零售/貿易、交通運輸/倉儲物流、建築和房地產、醫療健康/生物醫藥、教育等行業相關企業監測案例在10-15宗之間,佔比均在5%-8%之間;其他行業監測案例共計31宗,合計佔比16%。

分面積段來看,租賃面積在2000平方米以內的監測案例共100宗,佔比51%,較2024年全年增加7.6個百分點。

2.大宗交易:交易宗數回落,但多筆大金額交易拉動下交易金額超上年同期

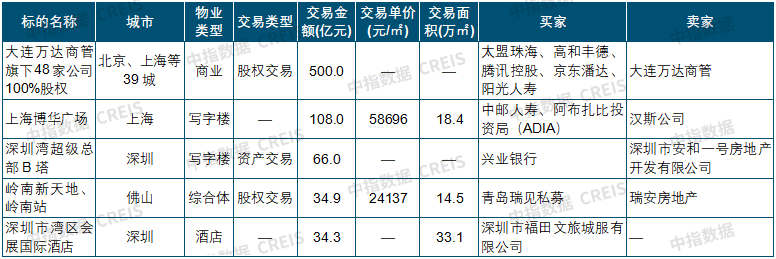

表:2025年三季度重點城市大宗交易案例(部分)

數據來源:中指數據CREIS(點擊查看)

2025年前三季度,我國大宗交易市場活躍度不及上年同期,交易宗數下降,但在多筆大額交易拉動下,整體交易金額實現顯著增長。

2025年前三季度,中指數據共監測到大宗交易2130宗,較上年同期減少60宗。其中涉及一線城市的交易宗數為56宗,上海交易最為集中,為35宗,北京、深圳、廣州均在10宗以內;涉及二線城市的交易宗數為57宗,其中蘇州交易宗數最多,為7宗,成都、杭州、天津、重慶等8個城市交易宗數為3-5宗,廈門、西安、南京、合肥等15個城市交易宗數在3宗以內;涉及三四線城市的交易宗數為59宗,發生交易的城市包括金華、佛山、東莞、泉州等40余個城市,其中金華、佛山交易宗數相對較多,在5宗(含)以上。

2025年前三季度,以披露交易金額的交易計算,中指數據共監測到大宗交易1336億元。受太盟投資聯合體500億元收購48家萬達廣場、中郵保險108億元收購上海博華廣場等大金額交易影響,交易金額同比增長37.4%。其中一線城市交易金額為649億元,上海、北京交易金額均超200億元,深圳、廣州交易金額合計約140億元。二線城市交易金額為362億元,其中成都、廈門、杭州、南寧交易金額相對較大,在30億元以上,蘇州、長沙、武漢在20-30億元之間。三四線城市交易金額為325億元,其中佛山交易金額超50億元,東莞、金華在20-30億元之間。

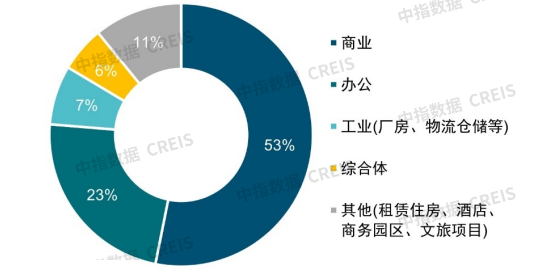

圖:2025年三季度重點城市大宗交易金額佔比(按物業類型分)

數據來源:中指數據CREIS(點擊查看)

分物業類型來看,優質零售商業及辦公物業仍最受青睞。從交易宗數來看,2025年前三季度,以商業地產(商業、辦公樓、綜合體、酒店)為標的的交易宗數共81宗,佔比62%。以披露金額的交易計算,零售商業交易金額相對較高,為710億元,佔比53%,辦公樓交易金額為309億元,佔比23%,綜合體、酒店交易金額合計約130億元,合計佔比10%,工業類標的交易金額為97億元,佔比7%,其他類型標的交易金額合計90億元,佔比7%。

從買家特徵來看,內資買家繼續主導市場,機構投資者交易金額較大。2025年前三季度,以披露買家的交易計算,內資企業買家交易宗數佔比約89%;分行業來看,機構投資者、地方國企收併購行為相對活躍,交易宗數合計佔比近六成;以全部交易計算,買家為機構投資者的交易金額佔比約七成。從賣家特徵來看,房企依舊是大宗交易市場主要賣家,內資房地產相關企業交易宗數佔比超四成,交易金額佔比近六成。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?