熱門資訊> 正文

難圓其説!「美元貶值交易」炒作或已見頂?

2025-10-21 14:22

近期黃金、加密貨幣與股市飆升至歷史高點,引發市場熱議美元「貶值交易」已全面展開,但債券與外匯市場卻呈現出截然不同的景象。

今年部分「硬資產」的上漲勢頭毋庸置疑:黃金價格飆升50%,白銀、鉑金等其他貴金屬漲幅更令人瞠目,這些跡象似乎表明投資者正對某些風險感到焦慮。

許多人認為,這種焦慮的核心是「貶值擔憂」——擔心即將到來的通脹風暴會侵蝕美元購買力與美國金融資產價值。

「貶值交易」一詞由摩根大通分析師在今年早些時候提出,但他們早在去年10月就已提及這一觀點:當時他們認為,若共和黨同時掌控白宮與國會參衆兩院,擴張性財政政策將利好黃金與比特幣。

如今,「末日論者」則將矛頭指向美國政府借貸增加、公共債務預期攀升,以及在通脹即將連續第六年高於美聯儲2%目標的背景下,美聯儲重啟降息這一舉措。

然而,如果市場主要擔憂的是「貶值」,美元與美國國債應該會暴跌,國債收益率也會飆升——然而這些情況均未發生。

「貶值」何在?

數據本身足以説明問題。上周,10年期美國名義國債收益率跌破4%,創下4月以來的最低水平;若排除4月4日至7日「解放日」關税動盪期間的特殊情況,上周五3.93%的收益率更是一年多來的最低值。

今年以來,10年期基準國債收益率已下跌近60個基點。即便對長期通脹預期脱錨更為敏感的30年期國債收益率,今年也下跌約20個基點——這很難説明投資者正恐慌出逃。

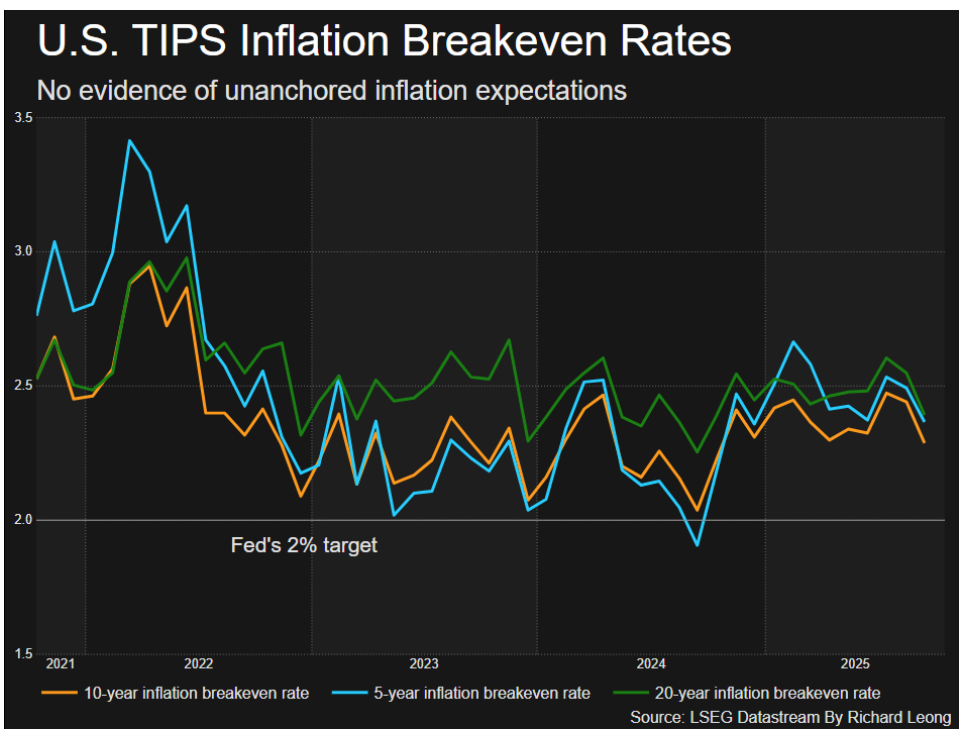

美國通脹保值國債(TIPS)市場也呈現類似趨勢。10年期TIPS盈虧平衡通脹率(本質上是債券投資者對十年后通脹水平的預期)上周跌至2.275%,為6月以來最低;更值得關注的是,30年期TIPS盈虧平衡通脹率跌至2.21%,創下5月以來的新低。

美國TIPS盈虧平衡通脹率

誠然,2025年上半年美元經歷了有記錄以來最差的年度開局,但4月以來美元匯率已顯著企穩——上周美元指數收盤時幾乎與六個月均值完全持平。此外,正如荷蘭合作銀行(Rabobank)的簡·福利(Jane Foley)所指出的,過去一個月美元相對於其他G10貨幣表現顯著走強。

美元指數幾乎持平於六個月均值

「若真存在‘貶值’,投資者應會拋售美元與美國國債,轉向黃金等資產,但目前幾乎沒有證據能證明這類資金流動存在。」福利表示。

當然,與美國總統特朗普重返白宮前相比,投資者對美元的懷疑確實有所增加——這很可能是因為全球認為美國已不再是可靠的經濟夥伴。意大利聯合信貸銀行(UniCredit)估算顯示,目前流入美國的投資組合資金中,高達80%進行了匯率對衝,這一數據也印證了上述觀點。

所有這些都表明,投資者仍希望搭乘美國經濟與股市的「順風車」,但對美元本身卻興趣寥寥。

明確原因仍待尋找

對法定貨幣貶值的擔憂並非新鮮事,尤其是針對美元的擔憂。但自2007-2009年全球金融危機與2020-2021年疫情期間,各國推出大規模貨幣與財政刺激政策后,這類擔憂開始發酵;而特朗普非傳統的政策議程更是火上澆油。

但從市場實際表現來看,當前的情況更可能是多重因素的疊加:各國央行資產多元化、私營部門投資組合重新配置,或是單純由趨勢驅動的買入行為。

歸根結底,「貶值交易」或許已達頂峰。與今年其他流行術語(如臭名昭著的「TACO交易」,即「特朗普總臨陣退縮」交易)一樣,「貶值交易」本質上是一種簡化敍事,幫助投資者理解這個日益違背邏輯的世界。

儘管規模達4萬億美元的全球加密貨幣市場與28萬億美元的黃金市場,或許在釋放美元貶值的警示信號,但規模28萬億美元的美國國債市場與日交易量近10萬億美元的外匯市場,卻並未傳遞類似信息。若想為當今金融市場的亂象找到一個簡單答案,恐怕還需繼續探尋。

本文由路透社專欄作家JamieMcGeever撰寫。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?