【首席視野】郭磊:三季度經濟數據——哪些線索需要關注

2025-10-21 13:19

郭磊系廣發證券首席經濟學家、中國首席經濟學家論壇理事

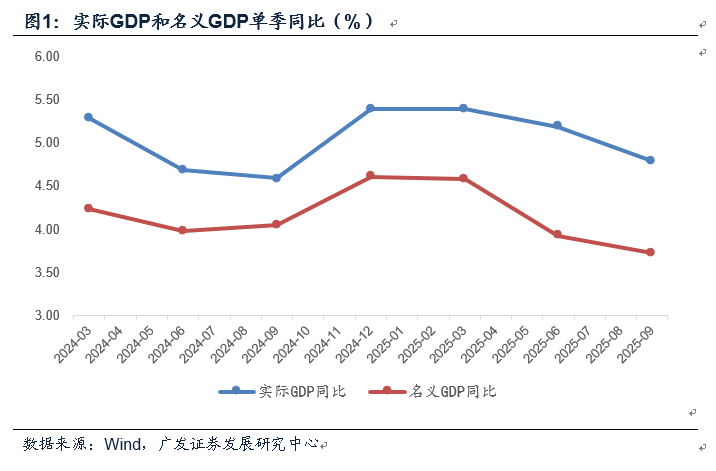

第一,2025年三季度實際GDP同比增長4.8%,和我們前期報告推算的4.79%吻合。名義GDP同比增長3.73%,略高於我們預期的3.60%。三季度經濟增速較上半年有所放緩,但整體在預期之內。國內前三季度實際GDP同比5.2%,在全球經濟中仍屬較高增速,展現出中國經濟強大的韌性。IMF對2025年全球經濟增速的最新預測是3.2%,其中發達經濟體和新興市場分別為1.6%、4.2%。不過國內前三季度名義GDP同比的4.1%依然偏低,是約束微觀體感的因素之一。

第二,工業企業產能利用率單季有所好轉。三季度產能利用率為74.6%,較二季度上行0.6個點。其中電氣機械、汽車產能利用率環比上行明顯,反映「反內卷」的積極影響;通用設備、計算機通信電子產能利用率亦環比上行,和新產業投資需求相對活躍有關。黑色冶煉產能利用率環比下行,但仍在80%以上的高於去年的水平;煤炭、非金屬礦屬於產能利用率低且環比下行的領域,應繼續推動產能優化。不過需要指出的是,今年前三季度累計74.2%的產能利用率低於去年年度的75.0%,這與今年需求端的固定資產投資下降過快有關。我們按照分子工業增加值增速,分母出口、消費、固投增速估算的「供需比」今年前三季度為2.2,高於去年的1.5。

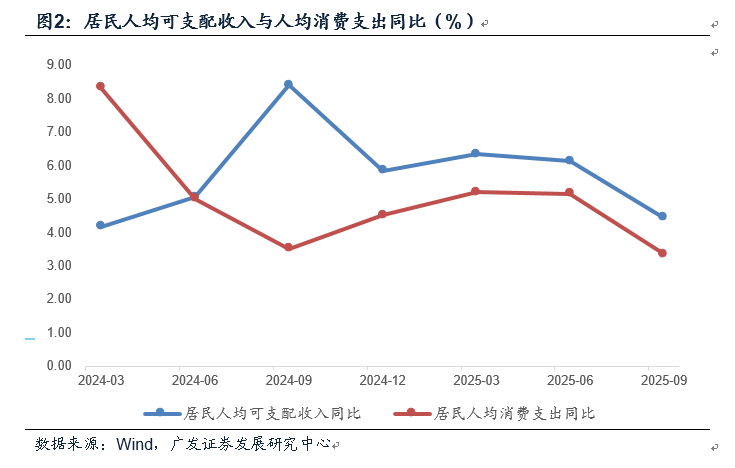

第三,居民收支兩端有不同程度放緩,其中支出增速放緩程度要大於收入。居民人均可支配收入、人均消費支出三季度三季度同比分別為4.5%、3.4%。消費支出增速明顯低於過去三個季度,和去年三季度大致相當。其中可能包含資本市場活躍度的上升所帶來的短期消費轉投資;同時,收入邊際放緩帶來的消費傾向下降可能是另一原因。從分項來看,食品菸酒、衣着、居住、醫療保健等支出增速單季下降較為明顯。

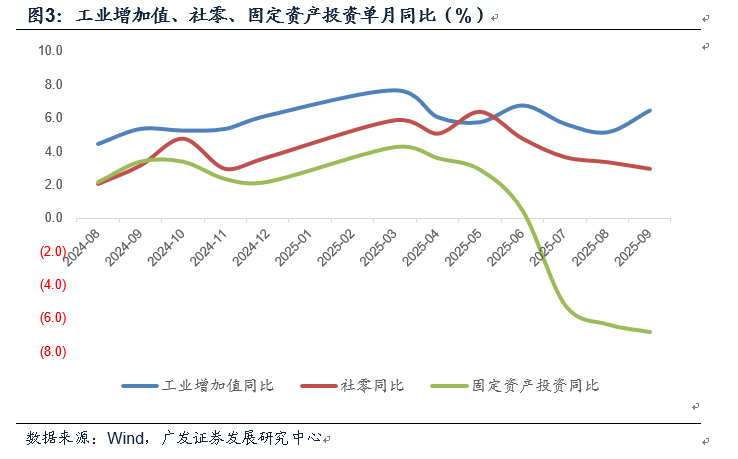

第四,拆分三季度,9月整體較7-8月邊際企穩,這與前期出來的三大「軟指標」指向一致。按照9月工業增加值、服務業生產指數、社零粗略估算的單月實際GDP指數同比為4.91%,其中工業增加值增速高達6.5%,出現了秋季旺季的季節性特徵。不過相對於9月經濟偏強的供給端來説,需求端分化更為明顯,出口好於前值,社零、固定資產資產投資則進一步走弱。

第五,9月工業增加值再度驗證了今年季末上衝的規律,在前期報告《今年經濟節奏為何季末高、季初低》中我們做過分析,傾向於一則是出口交貨值節奏的影響;二則是政策節奏的影響。9月出口交貨值增速確實再次走高,今年除春節月份外,增速高於1%的月份就是三個季度末。從主要工業品產量來看,產量增速偏高的主要是工業機器人、金屬切削機牀、汽車等;發電設備增速較高但有所放緩;智能手機產量增速較低;水泥同比降幅進一步有所擴大。

第六,9月消費數據同比連續第4個月放緩,季調環比的-0.18%亦偏弱。其中城市消費弱於農村,9月單月鄉村社零同比的4.0%略高於去年12月;但城鎮社零同比的2.9%要明顯低於去年12月,這一趨勢從今年7月開始。我們理解可能和地產影響、「兩新」影響有關。地產新一輪量價放緩影響城市家庭部門資產負債表更為明顯,從而影響消費傾向。以舊換新帶動耐用消費品在城市更為集中,而9月家電銷售在基數走高背景下下降較快。其余門類中,文化辦公用品在高基數下有所放緩;體育娛樂用品增速有所放緩;金銀珠寶增速有所放緩;汽車零售額增速低位企穩;手機增速有所反彈。

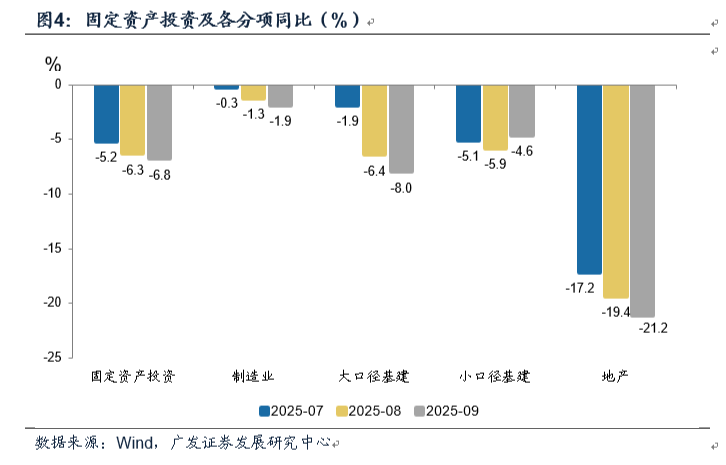

第七,9月固定資產投資繼續減速,累計同比進一步轉負,隱含單月同比為-6.8%。其中製造業、地產、全口徑基建單月降幅均有所擴大。扣除房地產的固定資產投資累計同比為3.0%,較前值的4.2%亦明顯下行,顯示基建等領域同樣是投資的重要拖累。其中水利投資在經歷1年半的雙位數高增長之后增速下行較快,是拖累因素之一;代表地方基建投資的公共設施管理業投資同樣下降較快,是另一拖累因素。

第八,9月地產領域主要指標中,銷售面積、投資完成額同比降幅繼續擴大,新開工、施工、竣工及資金到位同比則有所好轉。價格壓力依然較為明顯,70個大中城市新建商品住宅價格環比-0.4%,降幅較前值有所擴大;尤其值得注意的是一線城市價格環比降幅有所擴大。

第九,9月城鎮調查失業率為5.2%,略低於前值的5.3%,顯示存量就業表現平穩。但值得注意的是,增量就業數據還是呈現出一定壓力。今年前8個月城鎮新增就業累計同比為0.21%,與這一指標對應的是同期16-24歲調查失業率偏高。我們理解存量就業取決於經濟中對就業吸納較大的部門(比如出口、服務業)的環比穩定性;而增量就業還要疊加新增招聘的意願,后者受名義增長和企業盈利狀況影響。改善增量就業需要推動企業盈利增速中樞水平回升。

第十,整體來看,數據的亮點之一是前三季度經濟為全年實現目標打下了良好基礎,三季度單季增速亦符合預期;二是工業產能利用率環比有所好轉,尤其幾個關鍵行業產能狀況有所改善;三是9月單月工業生產環比回升幅度較大,對經濟數據起到了較強支撐。同時,數據短板亦值得重視:一是居民消費支出季度增速明顯放緩;二是房地產量價尚未企穩;三是固定資產投資降幅進一步擴大。我們理解其中固定資產投資不足可能是需求端存在收縮力量的源頭之一。政策應已經關注到這一點,近期新型政策性金融工具落地加快;同時中央財政從地方政府債務結存限額中安排5000億元下達地方,除化解存量債務、消化拖欠企業賬款外,還將安排於「經濟大省符合條件的項目建設」,其后續效果有待於進一步觀察。

2025年三季度實際GDP同比增長4.8%,和我們前期報告推算的4.79%吻合。名義GDP同比增長3.73%,略高於我們預期的3.60%。三季度經濟增速較上半年有所放緩,但整體在預期之內。國內前三季度實際GDP同比5.2%,在全球經濟中仍屬較高增速,展現出中國經濟強大的韌性。[1]IMF對2025年全球經濟增速的最新預測是3.2%,其中發達經濟體和新興市場分別為1.6%、4.2%。不過國內前三季度名義GDP同比的4.1%依然偏低,是約束微觀體感的因素之一。

在報告《資產重估行至當下:約束與動能》中,我們指出:結合7-8月統計局公佈值調整后推算,三季度實際GDP預計為4.79%,名義GDP預計為3.6%。

IMF在10月14日發佈最新一期的《世界經濟展望報告》,報告預計2025年全球經濟將增長3.2%,2026年將增長3.1%。其中發達經濟體今年預計增長1.6%,明年預計增長1.6%。美國和歐元區經濟預計今年將分別增長2%和1.2%,明年將分別增長2.1%和1.1%。新興市場和發展中經濟體今年預計增長4.2%,明年將增長4%。

工業企業產能利用率單季有所好轉。三季度產能利用率為74.6%,較二季度上行0.6個點。其中電氣機械、汽車產能利用率環比上行明顯,反映「反內卷」的積極影響;通用設備、計算機通信電子產能利用率亦環比上行,和新產業投資需求相對活躍有關。黑色冶煉產能利用率環比下行,但仍在80%以上的高於去年的水平;煤炭、非金屬礦屬於產能利用率低且環比下行的領域,應繼續推動產能優化。不過需要指出的是,今年前三季度累計74.2%的產能利用率低於去年年度的75.0%,這與今年需求端的固定資產投資下降過快有關。我們按照分子工業增加值增速,分母出口、消費、固投增速估算的「供需比」今年前三季度為2.2,高於去年的1.5。

2025年三季度電氣機械行業產能利用率為74.9%(前值73.5%);汽車行業產能利用率為73.3%(前值71.3%);通用設備產能利用率為78.9%(前值78.3%);計算機通信電子行業產能利用率為79.0%(前值77.3%);黑色冶煉行業產能利用率為80.1%(前值80.8%);煤炭開採行業產能利用率為68.9%(前值69.3%);非金屬礦行業產能利用率為62.0%(前值62.3%)。

2025年三季度工業企業產能利用率為74.6%,高於二季度的74.0%和一季度74.1%。前三季度產能利用率累計為74.2%,低於2024年全年的75.0%和2025年前三季度的74.6%。

我們以40%*固定資產投資同比+40%消費同比+20%出口同比作為總需求增速的影子指標,以工業增加值同比作為供給增速的影子指標,用后者/前者作為「供需比」(見《引導供需比優化:2025年中觀環境展望》),則2025年前三季度為2.2,高於2024年年度的1.5。

居民收支兩端有不同程度放緩,其中支出增速放緩程度要大於收入。居民人均可支配收入、人均消費支出三季度三季度同比分別為4.5%、3.4%。消費支出增速明顯低於過去三個季度,和去年三季度大致相當。其中可能包含資本市場活躍度的上升所帶來的短期消費轉投資;同時,收入邊際放緩帶來的消費傾向下降可能是另一原因。從分項來看,食品菸酒、衣着、居住、醫療保健等支出增速單季下降較為明顯。

前三季度居民人均可支配收入、人均消費支出累計同比分別為5.1%、4.6%,隱含的單季同比分別為4.5%(前值5.1%)、3.4%(前值5.2%)。

從單季支出增速來看,食品菸酒同比0.6%(前值4.0%);衣着同比零增長(前值3.3%);居住同比1.1%(前值3.8%);生活用品及服務同比10.8%(前值8.1%);交通通訊同比8.1%(前值6.3%);教育文化娛樂同比8.1%(前值9.5%);醫療保健同比-2.4%(前值3.8%);其他用品及服務同比10.0%(前值11.1%)。

拆分三季度,9月整體較7-8月邊際企穩,這與前期出來的三大「軟指標」指向一致。按照9月工業增加值、服務業生產指數、社零粗略估算的單月實際GDP指數同比為4.91%,其中工業增加值增速高達6.5%,出現了秋季旺季的季節性特徵。不過相對於9月經濟偏強的供給端來説,需求端分化更為明顯,出口好於前值,社零、固定資產資產投資則進一步走弱。

9月BCI、EPMI、PMI均環比出現改善。在報告《9月PMI的七個信號》中,我們指出:三個軟指標斜率強弱有別,但指向基本一致,9月經濟出現了秋季旺季的季節性改善。

從主要經濟指標來看,9月工業增加值同比6.5%(前值5.2%);服務業生產指數同比5.6%(前值5.6%);出口同比8.3%(前值4.3%);社零單月同比3.0%(前值3.4%)。

9月工業增加值再度驗證了今年季末上衝的規律,在前期報告《今年經濟節奏為何季末高、季初低》中我們做過分析,傾向於一則是出口交貨值節奏的影響;二則是政策節奏的影響。9月出口交貨值增速確實再次走高,今年除春節月份外,增速高於1%的月份就是三個季度末。從主要工業品產量來看,產量增速偏高的主要是工業機器人、金屬切削機牀、汽車等;發電設備增速較高但有所放緩;智能手機產量增速較低;水泥同比降幅進一步有所擴大。

9月出口交貨值同比為3.8%(前值-0.4%),今年3月、6月同比分別為7.7%、4.0%。

9月工業機器人產量同比28.3%(前值14.4%);金屬切削機牀產量同比18.2%(前值16.4%);汽車產量同比13.7%(前值10.5%);發電設備產量同比19.8%(前值30.7%);智能手機產量同比0.1%(前值3.2%);水泥產量同比-8.6%(前值-6.2%)。

9月消費數據同比連續第4個月放緩,季調環比的-0.18%亦偏弱。其中城市消費弱於農村,9月單月鄉村社零同比的4.0%略高於去年12月;但城鎮社零同比的2.9%要明顯低於去年12月,這一趨勢從今年7月開始。我們理解可能和地產影響、「兩新」影響有關。地產新一輪量價放緩影響城市家庭部門資產負債表更為明顯,從而影響消費傾向。以舊換新帶動耐用消費品在城市更為集中,而9月家電銷售在基數走高背景下下降較快。其余門類中,文化辦公用品在高基數下有所放緩;體育娛樂用品增速有所放緩;金銀珠寶增速有所放緩;汽車零售額增速低位企穩;手機增速有所反彈。

9月社零同比3.0%(前值3.4%),其中鄉村社零同比4.0%(前值4.6%,去年12月3.8%);城鎮社零同比2.9%(前值3.2%,去年12月3.7%)。

9月家電零售同比3.3%(前值14.3%);通訊器材零售同比16.2%(前值7.3%);體育娛樂用品零售同比11.9%(前值16.9%);文化辦公用品零售同比6.2%(前值14.2%);汽車零售額同比1.6%(前值0.8%);金銀珠寶零售同比9.7%(前16.8%)。

9月固定資產投資繼續減速,累計同比進一步轉負,隱含單月同比為-6.8%。其中製造業、地產、全口徑基建單月降幅均有所擴大。扣除房地產的固定資產投資累計同比為3.0%,較前值的4.2%亦明顯下行,顯示基建等領域同樣是投資的重要拖累。其中水利投資在經歷1年半的雙位數高增長之后增速下行較快,是拖累因素之一;代表地方基建投資的公共設施管理業投資同樣下降較快,是另一拖累因素。

9月固定資產投資累計同比-0.5%,低於前值的0.5%。隱含9月當月同比-6.8%,前值-6.3%。

其中,製造業投資當月同比-1.9%,前值-1.3%;地產投資當月同比-21.2%,前值-19.4%;大口徑基建投資當月同比-8.0%,前值-6.4%;小口徑基建投資當月同比-4.6%,前值-5.9%。

9月水利投資累計同比3.0%,前值7.4%,7月為12.6%;9月公共設施管理業投資累計同比-2.8%,前值-1.1%,7月為0.5%。

9月地產領域主要指標中,銷售面積、投資完成額同比降幅繼續擴大,新開工、施工、竣工及資金到位同比則有所好轉。價格壓力依然較為明顯,70個大中城市新建商品住宅價格環比-0.4%,降幅較前值有所擴大;尤其值得注意的是一線城市價格環比降幅有所擴大。

9月商品房銷售面積當月同比-10.5%,前值-10.3%;商品房銷售金額當月同比-11.8%,前值-13.7%。

9月地產投資當月同比-21.2%,前值-19.4%;其中,新開工面積當月同比-14.4%,前值-20.3%;施工面積當月同比-19.9%,前值-20.5%;竣工面積當月同比1.2%,前值-21.5%。

9月房地產開發到位資金當月同比-11.5%,前值-11.9%;其中,國內貸款當月同比-14.6%,前值1.1%;自籌資金當月同比-12.1%,前值-11.7%;定金及預收款當月同比-8.6%,前值-15.2%;個人按揭貸款當月同比-11.5%,前值-19.4%。

9月70個大中城市新建商品住宅價格指數環比-0.4%,前值-0.3%;同比-2.7%,前值-3.0%。其中一線價格環比為-0.3%,前值-0.1%;二線價格環比為-0.4%,前值-0.3%;三線價格環比為-0.4%,前值-0.4%。

9月城鎮調查失業率為5.2%,略低於前值的5.3%,顯示存量就業表現平穩。但值得注意的是,增量就業數據還是呈現出一定壓力。今年前8個月城鎮新增就業累計同比為0.21%,與這一指標對應的是同期16-24歲調查失業率偏高。我們理解存量就業取決於經濟中對就業吸納較大的部門(比如出口、服務業)的環比穩定性;而增量就業還要疊加新增招聘的意願,后者受名義增長和企業盈利狀況影響。改善增量就業需要推動企業盈利增速中樞水平回升。

所以政策對於就業問題非常重視,持續強調「就業優先戰略」。

2024年9月,《中共中央國務院關於實施就業優先戰略促進高質量充分就業的意見》[2]出臺,強調「把高質量充分就業作為經濟社會發展優先目標」、「健全就業影響評估機制,重大政策制定、重大項目確定、重大生產力佈局要同步開展崗位創造、失業風險評估,構建就業友好型發展方式」。

整體來看,數據的亮點之一是前三季度經濟為全年實現目標打下了良好基礎,三季度單季增速亦符合預期;二是工業產能利用率環比有所好轉,尤其幾個關鍵行業產能狀況有所改善;三是9月單月工業生產環比回升幅度較大,對經濟數據起到了較強支撐。同時,數據短板亦值得重視:一是居民消費支出季度增速明顯放緩;二是房地產量價尚未企穩;三是固定資產投資降幅進一步擴大。我們理解其中固定資產投資不足可能是需求端存在收縮力量的源頭之一。政策應已經關注到這一點,近期新型政策性金融工具落地加快;同時中央財政從地方政府債務結存限額中安排5000億元下達地方,除化解存量債務、消化拖欠企業賬款外,還將安排於「經濟大省符合條件的項目建設」,其后續效果有待於進一步觀察。

風險提示:外部經濟和金融環境變化超預期;地緣政治風險加大;特定行業關税影響超預期;國內固定資產投資增速短期下行較快;地產銷售和投資增速存在壓力;製造業設備更新和以舊換新四季度存在基數抬升的問題。