熱門資訊> 正文

Omdia:到2027年 中東媒體和娛樂支出預計將翻倍增至360億美元

2025-10-20 09:11

智通財經APP獲悉,硬件依然是中東非消費科技生態的基石。智能手機和個人電腦是用户進行連接、流媒體觀看、遊戲娛樂和交易活動的核心載體。Omdia的數據顯示,硬件收入預計將從2020年的329億美元增長至2027年的約419億美元,但服務和訂閲業務的增長速度更快。媒體和娛樂支出——涵蓋OTT(在線視頻)、音樂和遊戲等領域——預計將在同期幾乎翻倍,從180億美元增至360億美元。

從全球範圍來看,在部分市場,服務收入已經超過設備銷售。例如,在西歐,媒體與娛樂支出已高於消費設備銷售。中東非地區雖尚未達到這一水平,但增長趨勢十分明顯。以海灣合作委員會(GCC)市場為例,當地電信運營商的平均每用户收入(ARPU)超過20美元(相比之下,非洲大部分地區低於5美元),這為服務捆綁模式創造了空間,同時也提高了用户期望。

然而,截至2025年第二季度,中東非僅佔全球電信運營商與OTT合作伙伴關係的14%,儘管該地區以移動用户為主。但值得注意的是,其中63%的合作已由移動端主導,顯示出消費者已經習慣通過電信運營商進行訂閲付費。

生態系統合作正引領着從產品到體驗的轉變:在沙特阿拉伯和阿聯酋等富裕市場,廠商正逐漸耗盡自然增長動能。

僅依靠外形設計或顯示品質的差異化已難以維持增長勢頭。爲了突破瓶頸,廠商正在將設備重新定位為由服務驅動的「體驗平臺」。

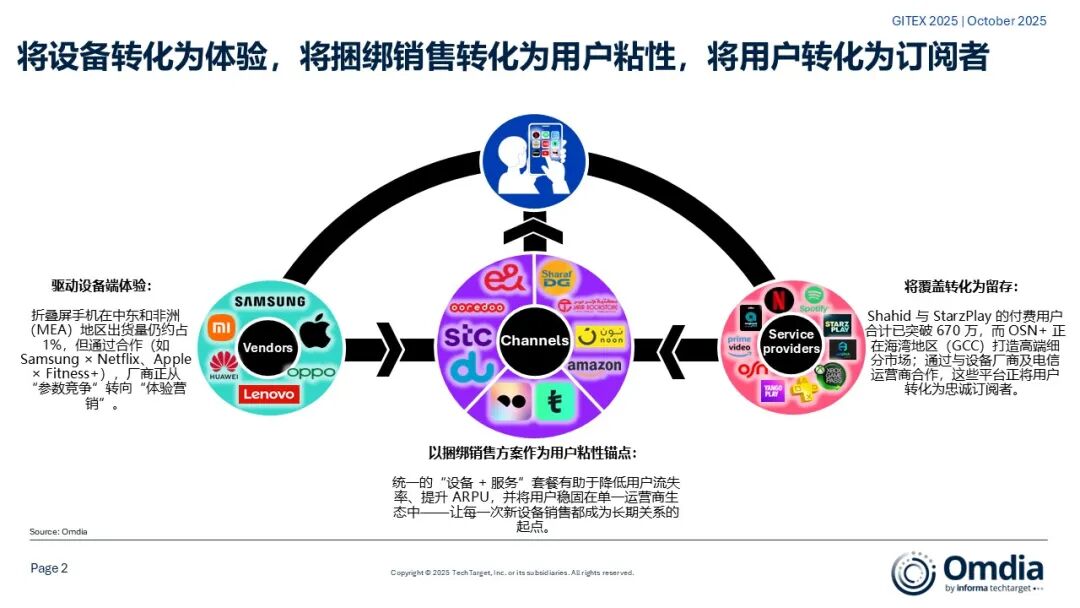

以三星的摺疊屏手機為例:當它通過Etisalat或STC與Netflix或Shahid等服務捆綁銷售時,這款設備已不再只是另一部手機,而成為一個通向沉浸式觀影體驗的入口——其營銷重點從規格參數轉向了用户體驗。

對於首次購買摺疊屏手機的用户而言,這類合作不僅展示了產品的功能性,更激發了他們的想象空間。而對娛樂內容提供商來説,在用户養成新設備使用習慣的過程中,將內容與新興設備形態深度綁定,則是一個不容錯過的戰略機遇。

這種趨勢正在整個地區愈發顯著:

Etisalat和STC將Galaxy和iPhone旗艦機型與Netflix、OSN+和StarzPlay打包銷售;

Noon曾在阿聯酋和沙特嘗試提供IPL賽事直播;

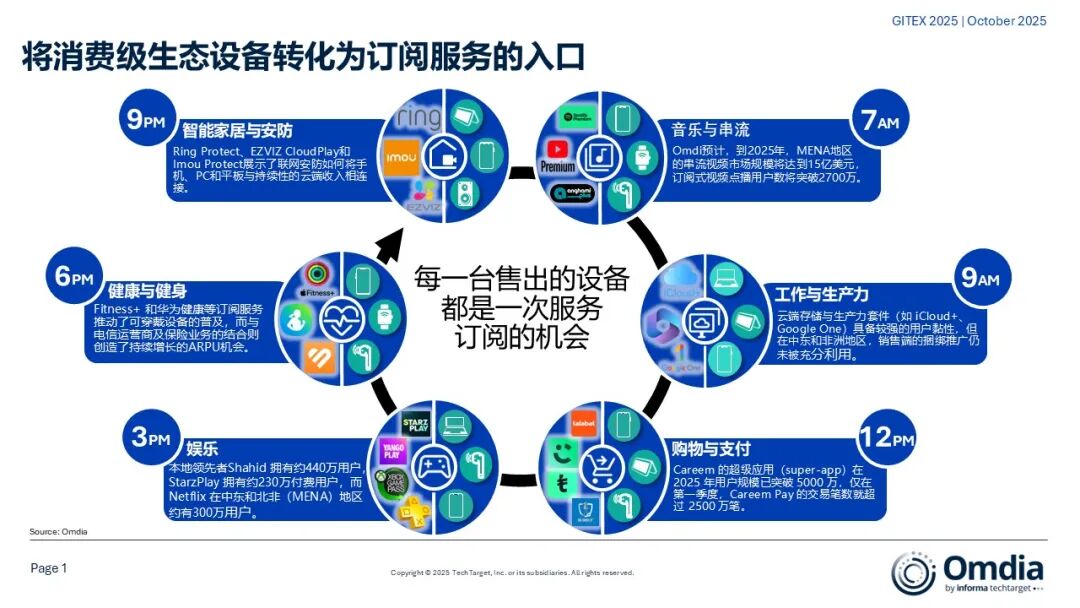

Anghami Plus與華為、OPPO的促銷活動深度綁定,而StarzPlay約有60%的新用户來自與電信運營商的合作;

在阿聯酋、科威特和卡塔爾,運營商還推出了「家庭捆綁套餐(family bundles)」,結合了網絡連接、流媒體和設備保險等服務。

這些捆綁套餐的費用承擔方式因合作類型而異。在電信主導型合作中,通常由運營商承擔大部分成本,具體條款取決於與應用服務商的談判力量,若未達成激活目標,還可能包含「違約補償條款(breakage fees)」。而在廠商主導型合作中,如小米或三星提供的YouTube Premium或Spotify 60至90天試用,則通常由廠商承擔成本作為市場推廣費用,而服務提供商則以優惠的批發價參與。

無論是哪種模式,結果都是一致的:運營商增強用户黏性,廠商實現差異化,服務提供商擴大用户覆蓋面。

電信與零售商的核心作用

電信運營商和零售商是這一生態的「賦能者」。他們的動機十分明確:通過多層次服務捆綁來防止ARPU下降並降低用户流失率。在阿聯酋,大多數高端消費者已經通過電信運營商訂閲OTT或音樂服務,這説明內容已深度融入設備購買流程。

對於運營商而言,捆綁套餐在高ARPU市場具備良好的利潤空間。例如,一項包含Netflix、Anghami Plus和iCloud存儲服務的Galaxy S25 Ultra套餐,能讓用户遠比單獨購買SIM卡計劃更長期地留存。而對於Sharaf DG或Noon等零售商,將流媒體、設備保險或雲服務納入銷售體系,不僅能擴大客單價,也讓他們成為生態系統的關鍵入口。

對於消費者而言,捆綁套餐降低了整體使用成本,相較單獨購買服務更具性價比,同時減少了使用摩擦。便利性、本地文化契合度和價值感仍然是決定性因素。

過度補貼的風險

中東非市場競爭激烈,大多數捆綁套餐以補貼模式起步——從免費TWS耳機、6個月StarzPlay或Anghami試用到健身應用訪問權限。Etisalat經常提供3至6個月的OTT免費套餐,而Noon則常以「附贈免費IPL訂閲」標籤吸引消費者。然而,這種做法導致用户將這些服務視為贈品而非必需品。如果缺乏轉化機制,補貼驅動的模式可能陷入價值下滑的惡性循環。

根據Omdia數據,中東和北非(MENA)在線視頻市場預計到2029年將增長超過五倍,達到84億美元。要抓住這一機遇,捆綁模式必須從補貼驅動轉向可持續的付費訂閲體系,覆蓋健康、AIoT、保險等多個領域。

用户考量點中東非市場的合作要義

到2027年,MEA地區設備收入預計將達到約420億美元,而媒體與娛樂服務收入將接近360億美元。問題已不在於「合作是否重要」,而在於「各方能多快協同,以搶佔長期價值」。

硬件廠商:將營銷重點從規格參數轉向體驗,例如「摺疊屏 × Netflix」、「高端機 × 遊戲」、「可穿戴設備 × 健身」。

電信運營商:將捆綁套餐從超高端市場拓展至中端市場,尤其是埃及與北非地區。

零售商(Retailers):需從單純的硬件銷售者轉型為服務生態與收入鏈的一環。儘管他們不像電信商那樣具備自然的數據服務連接,但仍可通過與流媒體或軟件供應商合作,在銷售觸點上實現增值變現。

內容提供商(Content Providers):應優先與電信商和設備廠商合作。在中東非市場,直達消費者(D2C)成本高且分散,捆綁分發是最快實現規模化的途徑。

中東非正處在一個關鍵轉折點。硬件依然是核心支撐,但僅憑硬件已難以單獨驅動增長。

根據Omdia的數據,MENA(中東和北非)流媒體市場預計將在2025年達到15億美元,訂閲用户將超過2700萬。然而,市場滲透仍然較為分散——例如,Netflix在該地區落后於本地領先平臺Shahid,這進一步凸顯了廠商與電信運營商合作對於擴大規模的重要性。這些合作是雙贏的:

廠商通過服務捆綁實現差異化;

電信運營商借此穩住ARPU(每户平均收入);

服務提供商則獲得更廣泛的分發渠道。 但如果捆綁模式依舊以補貼驅動為主,中東非市場將面臨利潤率下滑的風險。

相反,若各方能形成以訂閲為核心的生態體系(subscription-anchored ecosystem),那麼每一臺售出的設備都將轉化為可持續的循環收入來源,並在整個設備生命周期中不斷創造價值。

推薦文章

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

美股機會日報 | 降息預期升溫!美國1月CPI年率創去年5月來新低;淨利、指引雙超預期!應用材料盤前漲超10%

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?