熱門資訊> 正文

羣智諮詢:Mini LED與OLED在車載顯示領域的「競合關係」將成為未來發展主線

2025-10-17 20:17

智通財經APP獲悉,10月17日,羣智諮詢發佈,從技術演進與市場競爭維度看,Mini LED 與 OLED 在車載顯示領域的 「競合關係」 將成為未來發展主線,二者既在中高端市場展開角逐,又各自朝着更適配車載場景的方向迭代升級。短期,Mini LED 會借成本下探和產能釋放,在20萬元以上車型加速滲透,2026年搭載量佔比預計較2025年將會有更明顯提升。長期,技術上向更高分區、更優色彩發力,比如分區數向萬級突破,結合量子點優化色域;場景上,從儀表、中控向HUD、后排娛樂屏拓展,大尺寸Mini LED屏應用會更廣泛。

隨着全球汽車產業向智能化、電動化深度轉型,車載顯示已從傳統 「單一儀表」 的功能屬性,升級為集駕駛信息交互、座艙娛樂體驗、智能場景控制於一體的核心載體 —— 它不僅是用户與車輛溝通的 「第一界面」,更成為車企打造差異化競爭力的關鍵賽道。從特斯拉Model 3中控大屏顛覆傳統座艙佈局,到理想L9的「五屏交互系統」、蔚來(09866)ET9的AR-HUD融合方案,小米YU7 PHUD天際屏、車載顯示技術的每一次突破都在重新定義汽車的 「智能基因」。在此行業變革窗口期,羣智諮詢認為,2025 年作為車載技術落地的「關鍵攻堅年」,既迎來新興技術爆發的紅利,也面臨短期規模衝刺與長期可持續發展的矛盾。

產品技術升級:多路線並行,Mini LED成增長核心引擎

2025 年,車載顯示面板市場的變革重心集中在技術賽道的「差異化突圍」,而形成「Mini LED 爆發、OLED穩健、傳統LCD穩基本盤」 的多元格局。不同技術路線針對不同價格帶車型、不同用户需求精準佈局,背后既有技術成熟度的推動,也有車企實際項目落地的支撐。

Mini LED:從「小眾試點」到「中高端標配」的跨越

作為車載顯示領域的 「后起之秀」,Mini LED 背光技術在 2025 年迎來「爆發式增長」,眾多車型紛紛搭載,覆蓋從豪華品牌到新勢力的不同陣營。從實際車型來看,凱迪拉克LYRIQ的 33」儀表+中控屏一體屏、極氪的中控屏、小米YU7的PHUD天際屏等,均採用了 Mini LED 背光技術。

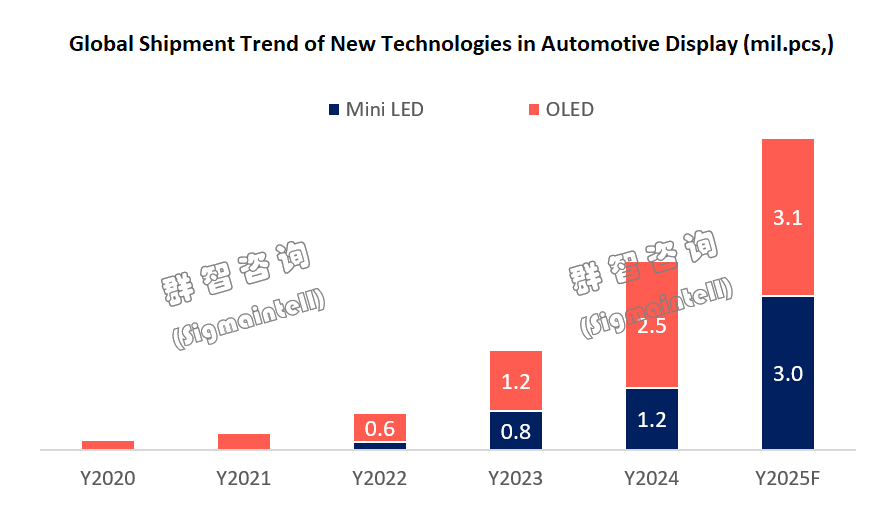

數據層面更能體現其增長爆發力:羣智諮詢的數據顯示,2022 年 Mini LED 車載面板僅實現20萬片初始出貨,2023年依託部分車企項目落地,同比激增300%至80萬片;2024年隨着更多車企項目量產,出貨量增長50%達120萬片;預計2025年,伴隨凱迪拉克、林肯、極氪、小米、蔚來等眾多品牌車型的批量搭載,出貨量將「跳漲」至300萬片,同比增長1.5倍,進一步擴大市場份額。

這一增長背后,是技術突破與市場需求的 「雙向契合」:技術端,Mini LED 的良率的提升,疊加產業鏈規模化採購,單屏成本較的下降,打破「高端技術高門檻」的瓶頸;市場端,成本下探推動產品從30-50萬元高端車型,下沉至20-30萬元主流區間,規劃搭載 Mini LED 的車型數量較2023年實現倍增,釋放大量潛在需求。此外,Mini LED的技術特性完美適配車載場景 ——1000nits以上的超高亮度可應對強光環境下的顯示清晰度,-40℃~125℃的耐温範圍適配不同地域氣候,再加上超5萬小時的使用壽命,形成「需求拉動產能、產能降低成本、成本刺激需求」的正向循環。

OLED:高端市場穩紮,受刺激加速策略調整

憑藉自發光、高色域(NTSC 色域超 100%)、高對比度(百萬級對比度)、可柔性摺疊的特性,OLED自2022年起已在車載領域實現規模化應用,但增長始終呈現「穩中有進但未爆發」的態勢,核心聚焦高端豪華車型項目。從落地案例來看,奧迪的電子后視鏡、奔馳EQS的1.41米MBUX超聯屏、蔚來OLED中控屏,均將OLED作為「豪華配置標籤」;數據層面,羣智諮詢數據顯示,2022年OLED車載面板出貨量60萬片,2024年突破250萬片,預計2025年達 310萬片,同比增長25%,雖仍保持快速增長,但節奏慢於Mini LED。

制約 OLED 大規模擴張的核心因素在於「成本與穩定性」:目前OLED車載面板單屏成本約為傳統LCD的3-4倍,僅能適配50萬元以上高端車型,難以向下滲透至主流價格帶;同時,車載場景對顯示面板的耐高低温、抗老化要求嚴苛 ——OLED 的有機材料在 - 30℃以下環境易出現發光效率下降,長期使用后可能存在的「可靠性」風險,因此多數車企採取 「謹慎試點」策略,僅在旗艦車型的部分屏幕使用,限制其規模擴張。

不過,受 Mini LED 在中高端市場快速崛起的刺激,OLED 供應商已加速調整策略:三星顯示SDC、LG Display、京東方BOE等頭部廠商通過使用Tandem技術、化蒸鍍工藝、提升良率,推動OLED車載面板成本較早期明顯下降;同時針對車載場景強化穩定性測試,如將面板耐温範圍拓展至 - 40℃~105℃,通過像素補償技術提高屏幕可靠性,力爭在中高端汽車市場搶佔更多份額,與Mini LED形成「高端細分賽道競爭」態勢。

傳統 LCD:築牢基本盤,聚焦主流車型市場

儘管 Mini LED、OLED 等新興技術加速滲透,但傳統LCD憑藉「成本低、技術成熟、穩定性強」的優勢,仍在車載顯示市場佔據絕對主導地位 ——傳統LCD車載面板出貨量佔比超95%,核心聚焦20萬元以內親民車型市場。從落地場景來看,各品牌走量車型的儀表、中控屏,仍以傳統LCD為主,這類車型的年銷量佔全球汽車總銷量的80%以上,為傳統LCD提供了龐大的需求基數。

對於傳統LCD而言,2025年的核心策略是「優化體驗、控制成本」:面板廠商通過提升LCD 的亮度、優化色域,在現有技術框架內改善用户體驗;同時通過規模化生產、簡化供應鏈,進一步降低成本,滿足車企對「高性價比」的需求,築牢市場基本盤,與新興技術形成「高低搭配、互補共存」的格局。

未來展望:Mini LED 與 OLED 的競合與技術演進方向

從技術演進與市場競爭維度看,Mini LED 與 OLED 在車載顯示領域的 「競合關係」 將成為未來發展主線,二者既在中高端市場展開角逐,又各自朝着更適配車載場景的方向迭代升級。

短期,Mini LED 會借成本下探和產能釋放,在20萬元以上車型加速滲透,2026年搭載量佔比預計較2025年將會有更明顯提升。長期,技術上向更高分區、更優色彩發力,比如分區數向萬級突破,結合量子點優化色域;場景上,從儀表、中控向HUD、后排娛樂屏拓展,大尺寸Mini LED屏應用會更廣泛。

OLED短期仍錨中高端旗艦車型,以自發光優勢保持顯示細膩度與柔性化競爭力。長期為破局,會優化有機材料提升穩定性、降低可靠性不足的風險,通過柔性屏創新探索摺疊、捲曲形態,同時借產線成熟降本,嘗試向 30 - 50 萬元中高端市場小範圍滲透。

二者的競爭會促使各自技術快速迭代,但也面臨平衡與挑戰。羣智諮詢認為,對車企而言,需根據車型定位、成本預算在Mini LED與OLED間做出選擇,既要考慮當下顯示效果與成本的平衡,也要預判技術未來演進對車型生命周期的影響。對面板廠商來説,要避免在技術路線上的過度押注,需同時佈局 Mini LED與OLED產能,以應對市場需求的動態變化,還要在技術研發上加大投入,推動各自技術在車載場景的適配性提升,在競閤中實現產業的良性發展。

推薦文章

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

美股機會日報 | 降息預期升溫!美國1月CPI年率創去年5月來新低;淨利、指引雙超預期!應用材料盤前漲超10%

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?