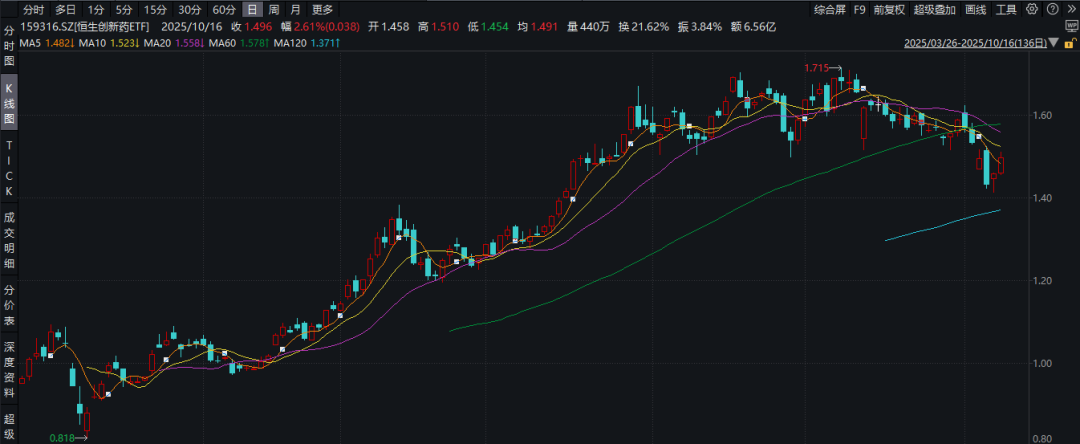

今年前三季度,港股表現較好的主線創新葯,最近一個月回調了10%,但從年內的漲幅來看,創新葯行業依然是年內表現最好的之一。

最近回調的原因主要由兩點,一是中美談判期帶來的短期不確定性,二是前期積累漲幅較大,順着市場的不確定性有回調,資金有換倉的行為也很正常。

當前創新葯的長線邏輯依然沒發生改變,回看過去一年來,每當出現類似的短期宏觀引起的調整,基本上都是長線上車的機會。既然核心邏輯未發生改變,那在回調期間也可關注下,恆生創新葯ETF(159316),年內漲幅為54%。

近期創新葯的三個邏輯

首先,回顧下過去一個月的下跌,創新葯指數平均回調了10%,但年內的漲幅足夠大,其實回調幅度也是合理的。回調的誘因有兩點,一是季度末的資金換倉,或是資金止盈,二是中美談判階段帶來的不確定性,創新葯作為對地緣政治敏感的品種,在這階段有回調也很正常。

但要知道的是,創新葯的硬邏輯是海外藥企需要中國創新葯企來補強,加上中美談判的結果大概率是趨向於好的,兩邊都沒法離開對方,所以地緣政治的不確定性,只是短期因素的擾動,而非改變了長線邏輯。

根據BERNSTEIN的報告:「行業正在轉向BIC/FIC創新,聚焦新靶點 (PD-1/VEGF雙抗、IL-2α、GLP-1等) 和新模式 (BsAb、ADC、三抗)。 」

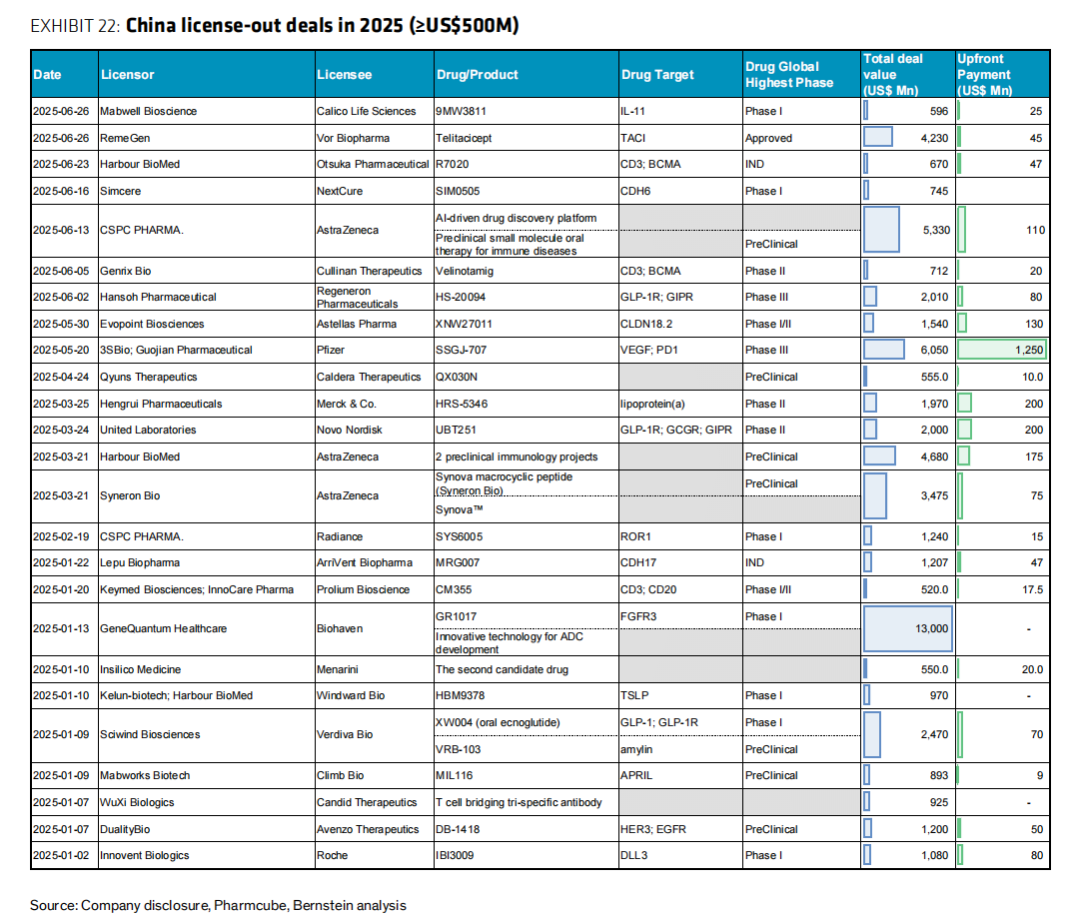

中國藥企2025年佔全球新臨牀試驗>50%,且臨牀數據質量國際認可度提高。國產創新葯的BD爆發,國際藥企願意付出較高預付款 (比如三生製藥的12.5億美元),説明越來越多跨國藥企認可國產創新葯企的實力。

在我們十一假期期間,美股的MNC漲勢不錯,主要是因為輝瑞等藥企積極響應美國降低藥價的政策。從國內創新葯BD角度考慮,美國藥價下降促使MCN更願意引進我們國內高性價比優質資產的邏輯仍然成立,但BD落地是一個長時間維度的趨勢,所以在有回調時適當介入是不錯的選擇。

上一波創新葯行情的大漲關鍵點是醫藥年會,而ESMO將在10月17日召開,將有23項來自中國的研究入選LBA,相較24年的7項有了大幅增加,顯示出我國創新葯產業發展的強勁趨勢,LBA匯報包括了康方生物AK112、科倫博泰SKB264、榮昌生物RC148聯合療法、恆瑞醫藥SHR-A1811、百利天恆BL-B01D1以及康寧傑瑞KN026等重點研究。

換句話説,這次(ESMO歐洲腫瘤內科學會),中國創新葯企有機會交出優秀的數據吸引BD買家,而四季度通常是創新葯的BD旺季,所以四季度是個不錯的時間節點。

從宏觀的角度上看,前兩日鮑威爾表示在接下來幾個月內可能會結束縮表,市場也預計年內還會有2次降息到來,而這都是對利率敏感的創新葯是友好的宏觀條件。

歷史上降息周期里,全球醫藥生物資產都有好的表現。

例如在美聯儲上個月的降息后,9月17日以來,美股XBI和NBI分別上漲15.6%、9%,歐洲和韓國的生物科技公司也有好的表現。反而,在這輪創新葯大周期里基本面最強的港股創新葯,在近一個月里是回調的過程,而接下來或許是港股創新葯追回漲幅的機會。

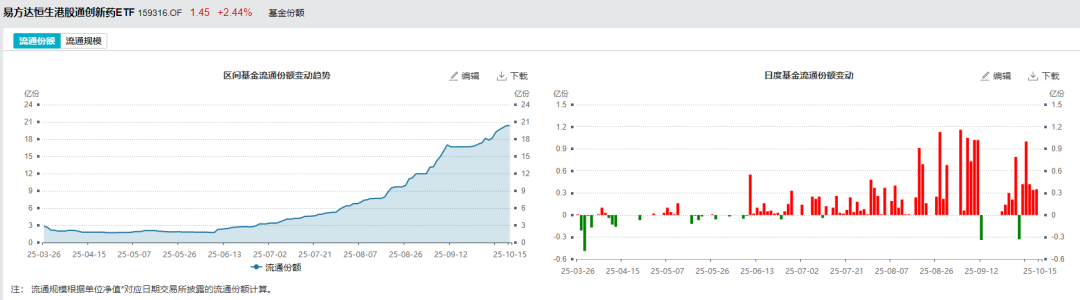

從基金份額上看,雖然近期有所回調,但顯然聰明資金還是在不斷流入恆生創新葯ETF(159316),過去短短3個多月內,流通份額也翻了10倍有多。日度的基金流通份額變動上,過去一個月只有2天是淨流出的。

總的來説,從當下創新葯的行情來看,一是擔憂中美談判可能出現不確定性,但這也只是短期的擾動,而非改變了長線邏輯,更何況談判成功的概率是偏高的,只是兩方都在談判前為拿到更多籌碼的放狠話。

二是其他市場的生物科技股都有所表現,例如像XBI過去一年的表現都是落后於港股創新葯的,而最近一個月XBI都起來了,港股創新葯在醫藥大會的契機下,有望吸引更多的跨國藥企來當BD大買家,也有理由追回過去一個月落后於XBI的漲幅。

因此,接下來可以關注下四季度處於旺季的創新葯,而在中國創新葯出海拔估值的行情里,通過恆生創新葯ETF(159316),及聯接(A/C:024328/024329)來參與,從整個行業的角度去配置是不錯的選擇,既不怕個股踩雷,且ETF的漲幅也不輸給個股,更加簡單直接。