熱門資訊> 正文

光刻機之王的最新財報,證實了存儲的新周期

2025-10-16 14:07

北京時間10月15日午后,荷蘭光刻機之王阿斯麥(ASML)披露了第三季度財報,營業收入錄得75.16億歐元,處於二季度指引的低位區間,略低於行業一致性預期,差距不大。每股收益5.49歐元,略高於預期的5.33歐元,主要得益於費用略低於指引的區間。

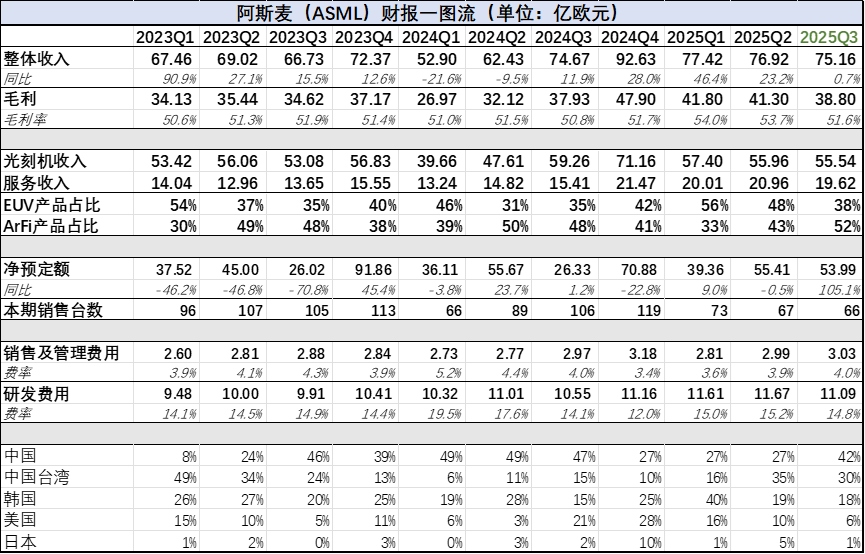

圖:ASML財報匯總,來源:企業財報,錦緞研究院整理。點擊可看大圖

整體來看財報表現中規中矩,如果以行業慣性ArFi產品(浸潤式光刻機,DUV系列)24個月和EUV18個月的交付周期來看,三季度正好處於23Q3和24Q1的預定周期內,而23Q4和24Q2相對業績高點需要下個季度兑現。

管理層指引較二季度相對樂觀,預計四季度營收92億至98億歐元之間,毛利率在51%-53%之間,全年整體增速維持在15%。

在二季度主動調低指引后(一季度指引上限全年增速約為24%),三季度維持了二季度的全年展望,同時管理層透露了好壞各一個消息:

- 好消息:AI資本開支預期持續性明顯要更好,這一點可以從新訂單看出,三季度Net bookings達到了54億歐,雖然環比微降,但要明顯高於行業預期的49.7億歐,以及小摩給出的39.2億歐的指引。其中存儲類新訂單明顯增長。

- 壞消息:管理層明確表明了2026財年,中國客户的需求將從高基數水平明顯回落。當然這也在市場預期內,風險相對可控。

詳細財報分析如下:

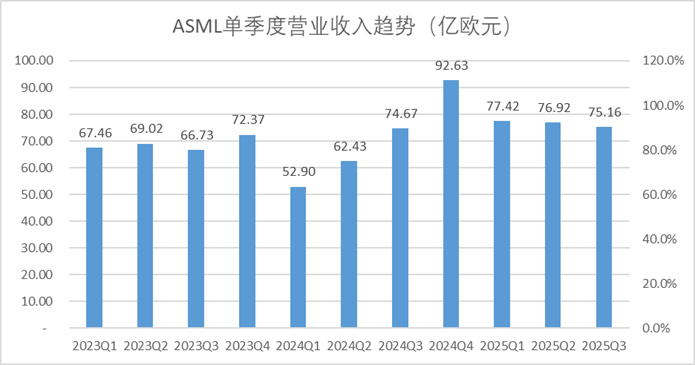

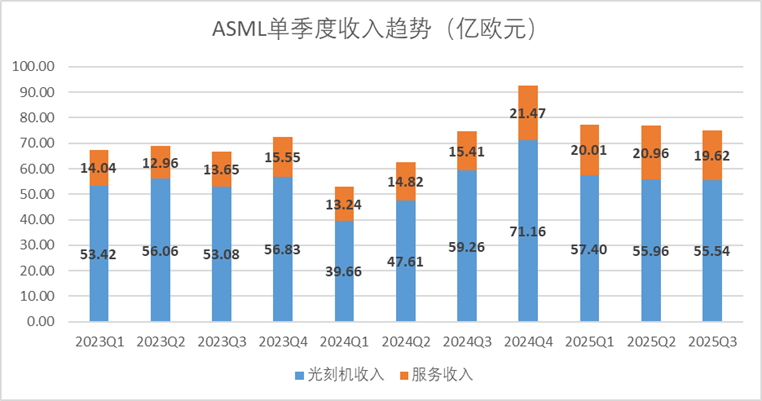

1.營收略低於預期,但差距不大,基本符合指引區間。

阿斯麥的營收相對透明,整體的營收同比微增0.7%,環比微降2.3%,產品結構和收入結構也比較穩定,並且有固定的生產周期可以推算營收數據,因此預期比較明確。三季度75.16億歐的收入略低於76.8億歐的預期,但差距不大。

圖:ASML單季度營收趨勢,來源:企業財報,錦緞研究院整理

收入指引層面,ASML維持了全年15%的增速預期,不過對於第四季度相對樂觀,給出了92-98億歐的指引區間。

如果以98億歐的上限估算,今年全年的收入將達到327億歐左右,雖然沒能達到年初指引的上限(350億),但也算在美國地緣政治風暴下,完成了一份不錯的答卷。

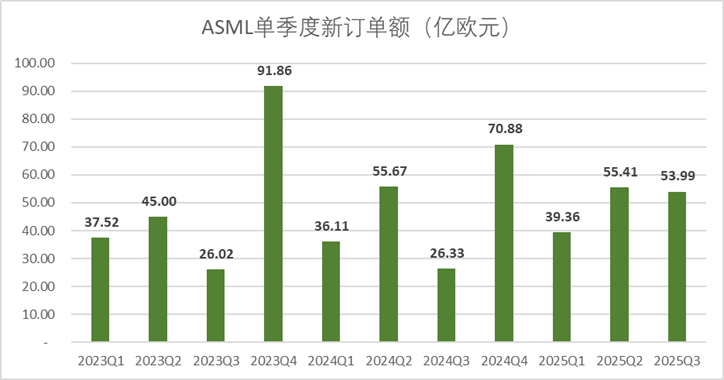

2.新訂單量略超預期,存儲市場的大周期拉了ASML一把

三季度ASML的新訂單額達到了54億歐元,高於市場預期49.7億歐。

此前市場預期主要是顧慮中國市場火熱情緒會逐漸降温,囤貨節奏將步入尾聲,並且關税影響下,無論是EUV生產材料稀土,還是市場需求都會遭受打擊,因此下調了短周期內的預期。

圖:ASML單季度新訂單額趨勢,來源:企業財報,錦緞研究院整理

但是顯然AI的資本開支驅動力還是要高於市場的樂觀預期,尤其是存儲行業近半年以來驚人的表現:

此前小摩透露了三星平澤P4 工廠採購設備的訂單被推迟,隨着P4竣工和存儲芯片的回暖,預期能夠在新周期持續釋放產能,可能對於ASML來説是一個利好消息。

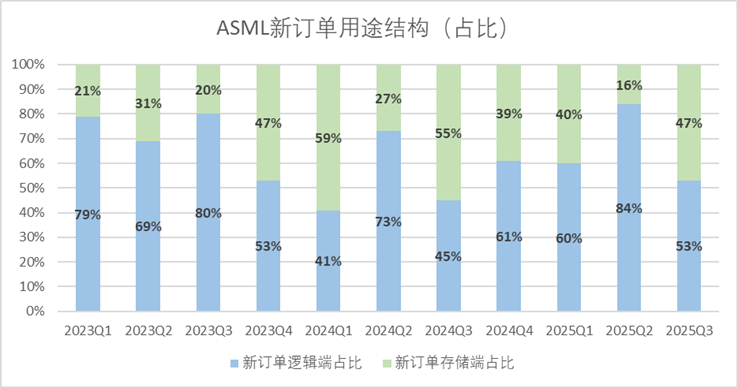

其實從新訂單的結構也能夠看出,三季度新訂單中,End-use(最終用途)中邏輯類佔比從84%降至53%,而存儲類從16%,提升至47%。

圖:ASML新訂單用途結構趨勢,來源:企業財報,錦緞研究院整理

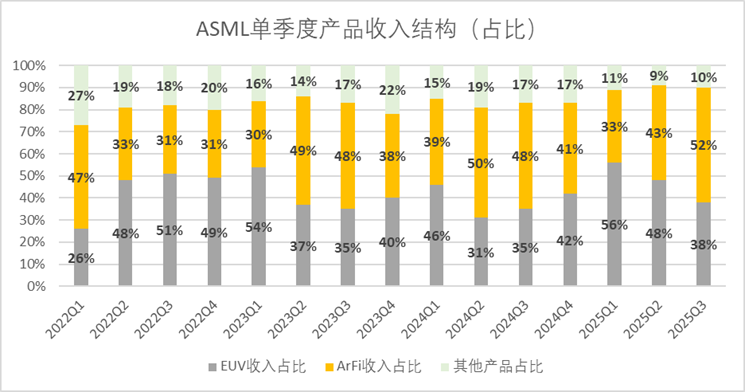

當然相對應的,受益於存儲芯片的需求整體抬升,ArFi的本季度營收佔比達到了52%,從去年4季度開始算起,也是第一次實現了對EUV的反超,並且也是達到了近三年以來ArFi產品佔比新高。

圖:ASML單季度產品收入結構趨勢,來源:企業財報,錦緞研究院整理

要知道,現如今AI帶動存儲市場的火爆,對於ASML來説其實是雪中送碳。

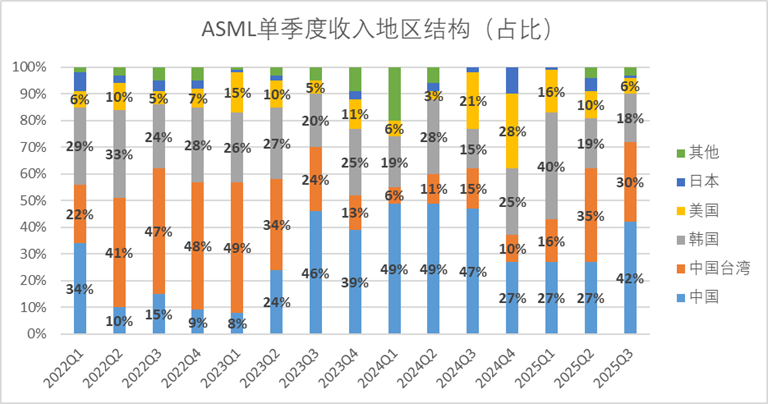

因為關税本就加重了下游客户資本開支的顧慮,作為支撐ASML業績基本盤的中國地區(2023年營收貢獻維持在一半,過去三個季度也達到了30%),對於限制內產品的需求也在逐漸下滑,本來預期就不明朗。

圖:ASML單季度收入地區結構,來源:企業財報,錦緞研究院整理

而ASML的市值今年以來上漲了42%,絕對估值來到了36x以上,本來市場對於ASML能否撐得起估值就持懷疑態度,而此時存儲市場的利好對衝,明顯救了阿斯麥一把。

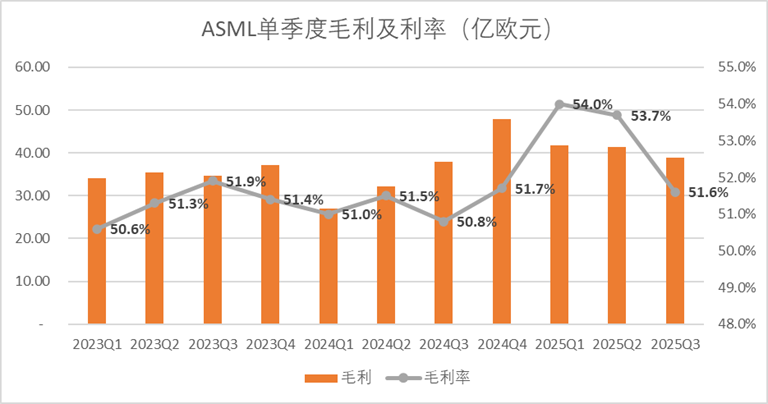

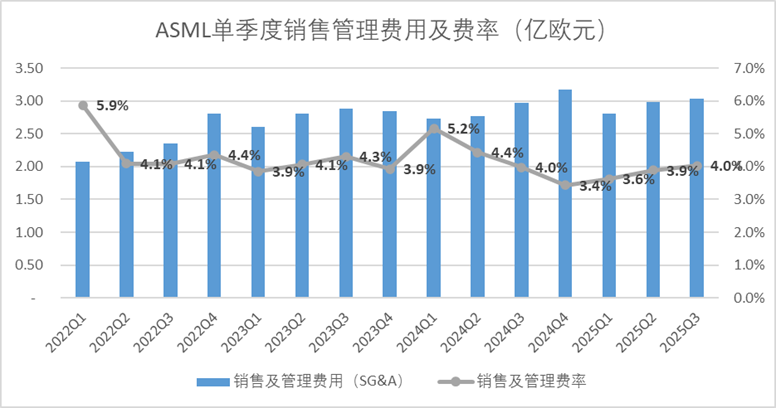

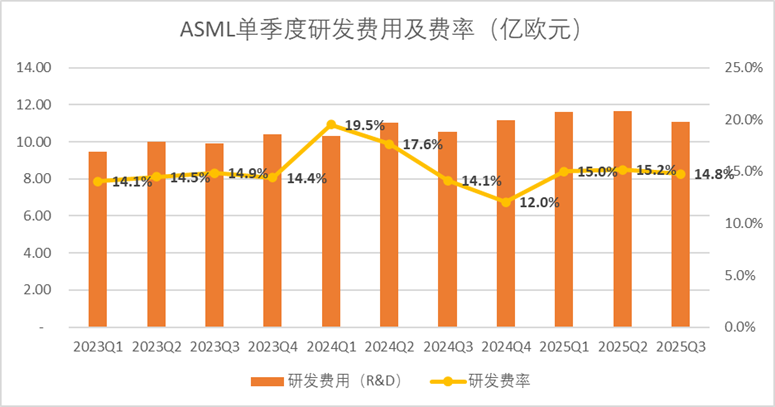

3.費控效果比較明顯,低於指引,因此毛利高於預期。

除了新訂單外,另一個抬升阿斯麥財報預期的是利潤指標,三季度整體來看每股盈利略高於行業一致性預期,主要得益於費率低於指引。

圖:ASML單季度毛利及毛利率趨勢,來源:企業財報,錦緞研究院整理

二季度ASML的費用指引銷售管理和研發分別為3.1億歐和12億歐,而三季度實際錄得銷售費用3.03億歐,研發費用11.09億歐,兩項費率分別維持在4%及14.8%,相比整體大約讓出了1%的毛利率,正好貼合了毛利率超預期的空間。

圖:ASML單季度費用及費率情況,來源:企業財報,錦緞研究院整理

4.光刻機產品均價略微下滑,但仍處於相對高位。

本季度ASML收入結構中,光刻機收入達到了55.54億歐元,服務類收入達到了19.62億歐元,分別佔總收入的比重為73.9%及26.1%,服務類收入仍處於相對高位。

圖:ASML單季度分業務收入趨勢,來源:企業財報,錦緞研究院整理

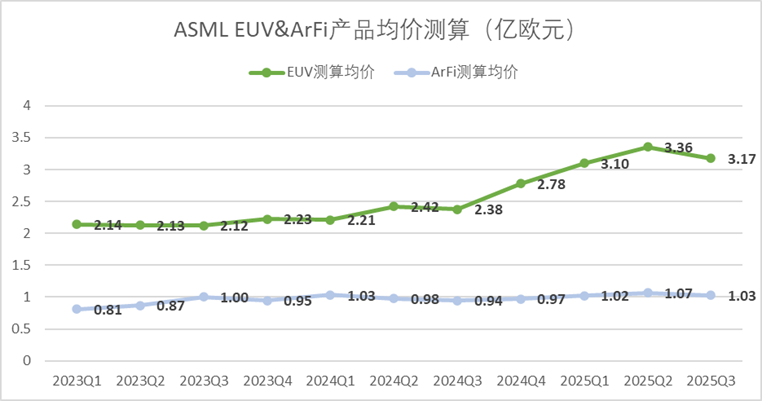

從產品結構來看,EUV出貨累計9台,ArFi產品出貨38台,ArFi出貨量來到了歷史高位,僅次於2023年第二季度的39台。

如果以收入結構回推估算,三季度單台EUV均價(含服務)約為3.17億歐元,環比下降了5.4%左右,ArFi產品單台均價下降了3.4%左右,EUV及ArFi產品經歷了連續三個季度均價增長后的首次回落,不過仍然處於相對高位。

圖:ASML EUV及ArFi產品均價推算,來源:企業財報數據,錦緞研究院測算

另外,財報披露額外指出,新產品方面,本季度ASML交付了首款服務於先進封裝的產品TWINSCAN XT:260。根據阿斯麥CEO兼總裁Christophe Fouquet所言,與現有解決方案相比,該設備生產效率可提升4倍。

總結而言,ASML這份最新季報中規中矩,AI存儲需求是關鍵支撐,Q4指引樂觀提振信心,但需關注2026中國回落與地緣風險。數據基於企業財報,建議跟蹤Q4交付兑現。

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?