熱門資訊> 正文

【首席視野】熊園:M1增速創近四年新高的背后

2025-10-16 13:19

熊園、穆仁文(熊園 系國盛證券首席經濟學家、中國首席經濟學家論壇理事)

1、整體看,新增信貸、社融規模均低於季節性,結構上也未有好轉,居民部門信貸表現偏弱,企業貸款連續3個月同比少增,政府債券支撐也明顯減弱。

2、往后看,繼續提示:當前經濟回落有加速跡象,政策「適時加力」的必要性和可能性提升,寬松應還是大方向,年內再降準降息可期,基本面是決定降息節奏、幅度的關鍵變量。

>結合8月以來PMI持續位於榮枯線下方、物價持續低迷、信貸社融偏弱、消費疲軟、投資增速高位回落等數據,反應當前經濟回落有加速跡象,政策「適時加力」的必要性和可能性提升。

>具體到貨幣端,央行Q3貨政例會繼續定調寬松,同時強調抓落實,年內降準降息仍是政策可選項,地產、出口等基本面相關指標的走勢是決定降息節奏、幅度的關鍵變量。

3、短期看,有4點關注:1)近期可能重啟買賣國債;2)財政發力的落地效果,包括實物工作量形成情況已經相關配套融資改善情況;3)年內出口表現,以及房價、地產銷售的實際走勢;4)可能的中美最高層會晤。

正文如下:

1、新增信貸連續3個月同比少增,結構也未有好轉。具體來看,居民部門短期貸款同比降幅走擴,指向消費仍偏弱;中長期貸款同比多增,但主要是低基數支撐。票據衝量特徵緩解,但企業短貸同比大幅多增,中長期貸款連續3個月同比少增,財政發力效果可能不及預期。

>總量看,9月新增信貸1.29萬億,同比少增3000億,明顯低於季節性(近三年同期均值為2.12萬億),也低於預期(市場預期1.39萬億)。其中,居民貸款增加3890億,同比少增1110億;企業貸款增加1.22萬億,同比少增2700億;非銀貸款減少2348億,同比少減356億。

>居民部門短期貸款同比降幅走擴,指向消費仍偏弱;中長期貸款同比多增,但主要是低基數支撐。居民短期貸款增加1421億,同比少增1279億、降幅走擴,指向前政策可能透支需求。居民中長期貸款增加2500億,同比多增200億,主要與基數偏低有關,去年同期同比大幅少增3170億。同期房地產市場在低基數支撐下有所改善,30大中城商品房銷售面積同比轉正至6.7%,但二手房銷售並未改善,同比降幅擴大至-79.5%。

>企業短貸同比大幅多增,但票據衝量特徵緩解,中長期貸款連續3個月同比少增,財政發力效果可能不及預期。短期融資方面,企業短期貸款增加7100億、同比多增2500億,票據融資減少4026億、同比少增4712億。中長期貸款新增9100億,同比少增500億,指向企業投資意願仍然偏弱,同期BCI企業投資前瞻指數有所抬升、后續能否拉動中長貸有待觀察。此外,除實體企業外,財政發力帶動相關配套融資改善也是中長期貸款的重要影響變量,當前企業中長期貸款連續3個月同比少增,也一定程度指向財政發力效果不及預期,實際配套融資未有改善。

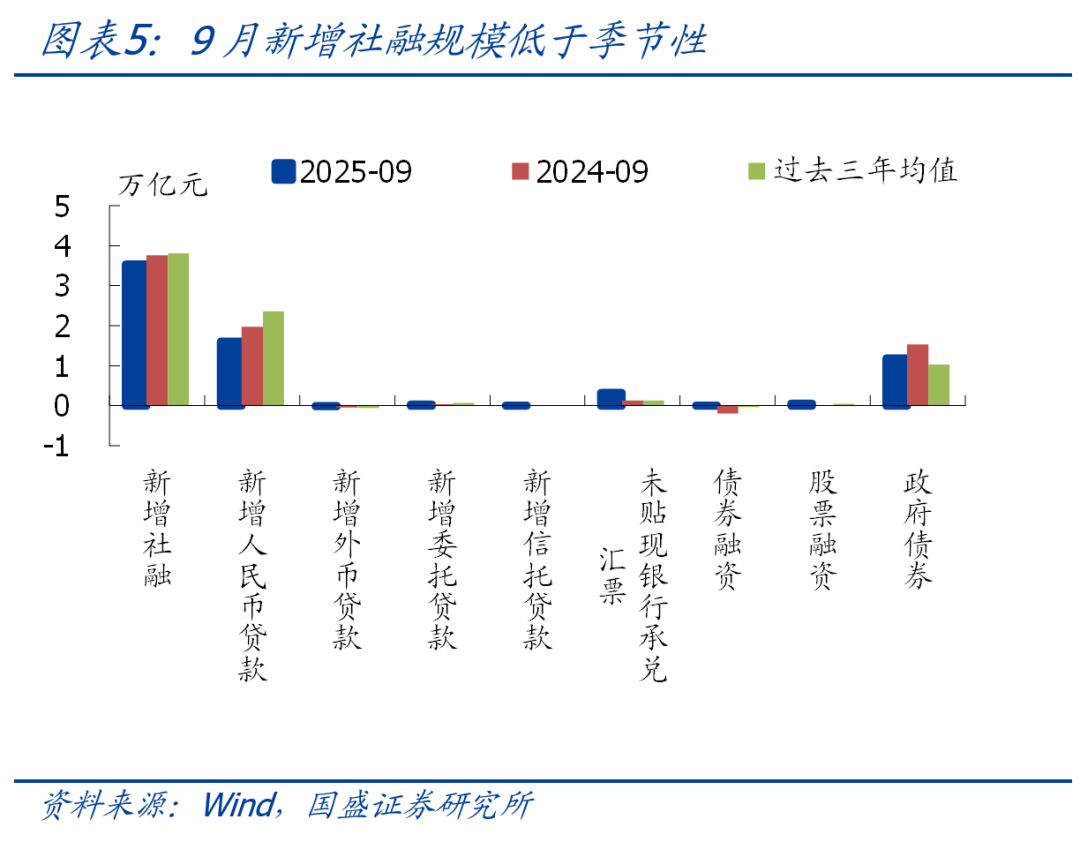

2、新增社融規模好於預期、但仍弱於季節性,信貸是主要拖累、政府債券也轉為拖累項,存量社融增速較上月回落0.1個百分點至8.7%。

>總量看,9月新增社融3.53萬億,同比少增2297億,好於預期(市場預期3.28萬億),但弱於季節性(近三年同期均值為3.81萬億),存量社融增速較上月回落0.1個百分點至8.7%。

>結構看,9月社融口徑人民幣貸款新增1.61萬億,同比少增3662億,是社融的主要拖累項。政府債券新增1.19萬億,同比少增3471億,伴隨政府債券逐漸發行完畢,疊加去年基數偏高,后續政府債券對社融的拖累將逐步加大。企業債券融資新增105億,同比多增2031億,主要也是與基數偏低有關。表外融資方面,表外三項增加3579億,同比多增1869億,表外票據多增是主要支撐,主要與票據衝量需求下降后、表外票據貼現至表內規模下降有關,與企業票據少增相對應。

3、M1同比進一步抬升,主要與基數走低、居民定期存款活化有關;M2同比放緩,信用擴張放緩仍是主要拖累。

>9月M1同比7.2%,較上月進一步抬升1.2個百分點,一方面基數進一步走低,另一方面股市賺錢效應帶動居民存款活化可能仍是主要拉動。M2同比8.4%、較上月回落0.4個百分點,信用擴張放緩仍是主要拖累。存款方面,9月存款增加2.21萬億,同比少增1.53萬億,剔除政府債券后,財政存款減少2.03萬億,同比多減2571億,指向財政支出加快。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?