熱門資訊> 正文

自然堂港股IPO被指吃老本? 95%營收源自單一品牌 6成收入做營銷難破解營收增長困局

2025-10-16 09:54

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

出品:新浪財經上市公司研究院

作者:新消費主張/cici

「自然堂?那是我媽媽用的牌子。」提起自然堂,有相當一部分95后消費者認為該品牌為「媽媽輩」護膚品。繼林清軒之后,又一國貨美粧集團自然堂要赴港股IPO。

9月底,自然堂正式向港交所遞交招股書,啟動港股主板上市計劃。自然堂稱,本次IPO募集資金將用於以下用途:加強公司在銷售渠道的DTC能力,提升線上線下銷售網絡的協同效應;孵化及收購新品牌,豐富公司多品牌矩陣,並提升品牌曝光度;提升自主研發能力和產品開發;擴展公司在海外市場的業務、建立國際品牌知名度等。

然而招股書數據揭示,這家擁有超20年曆史的老牌美粧企業正面臨營收增長乏力、嚴重依賴單一品牌、營銷費用高企吞噬利潤、研發開支及佔比持續下滑等多重挑戰。多重挑戰之下,自然堂成功登陸港交所的難度或並不算小。

業績增長乏力、「單腿走路」95%營收源自單一品牌

從經營表現來看,自然堂陷入「營收增長乏力、利潤大幅下挫」與「單條腿走路、品牌多元化收效甚微」的發展困境。

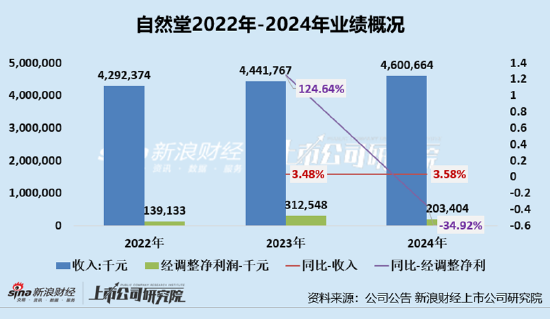

2022年至2024年,公司收入分別為42.92億元、44.42億元和46.01億元,2022年及2024年,公司的增速均不足4%,遠低於同期國貨美粧行業的平均增速。公司經調整淨利潤更是驟降,2024年,公司經調整淨利潤為2.03億元,同比下降34.92%。

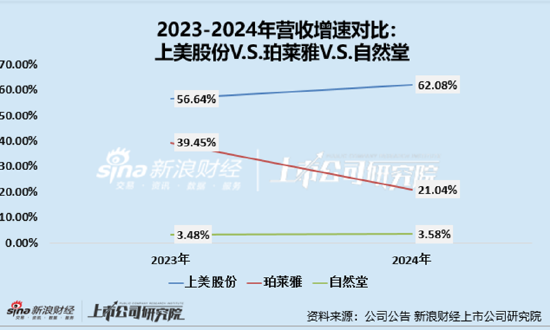

與本土頭部企業相比,自然堂的增速差距更為明顯,業績頹勢盡顯。2023年至2024年,珀萊雅營收分別增長39.45%和21.04%,上美股份營收分別增長56.64%和62.08%,而自然堂的營收僅分別同比增長3.48%、3.58%。同期,珀萊雅歸屬母公司股東的淨利潤分別增長46.06%和30.00%,上美股份淨利潤分別增長213.5%和74%,而自然堂2024年經調整淨利潤甚至出現負增長。

分品牌來看,自然堂招股書顯示,公司旗下擁有自然堂、珀芙研、美素、春夏、己出五個主要品牌,提供涵蓋護膚、彩妝、個人護理、男士護理及兒童及嬰兒護理的全方位產品系列,為消費者提供保濕、美白、修護、抗皺、控油抑痘、敏肌護理、抗衰老等問題的全面解決方案,並提供個人護理及彩妝等產品,滿足不同消費羣體的需求。

儘管自然堂坐擁五個主品牌,但其「單條腿走路」的問題依舊十分嚴重,公司營收高度依賴「自然堂」單一品牌。2022年至2024年,「自然堂」品牌的收入分別為40.6億元、42.6億元和43.9億元,營收佔比分別為94.6%、95.9%、95.4%。2025年上半年,自然堂品牌佔比仍高達94.9%。

公司過於依賴單一品牌這個問題,在日化護膚行業部分上市公司中同樣存在,如貝泰妮旗下核心品牌薇諾娜營收佔比常年超90%,敷爾佳旗下同名核心品牌敷爾佳營收佔比常年超95%。這種「單腿走路」的模式,一旦主品牌面臨市場審美疲勞或突發輿情,公司的收入將缺乏緩衝。貝泰妮、敷爾佳陷入業績頹勢,與主品牌增長不樂觀有着十分緊密的聯繫。

六成收入做營銷難破解營收增長困局 研發投入越來越低、年投入不足億元

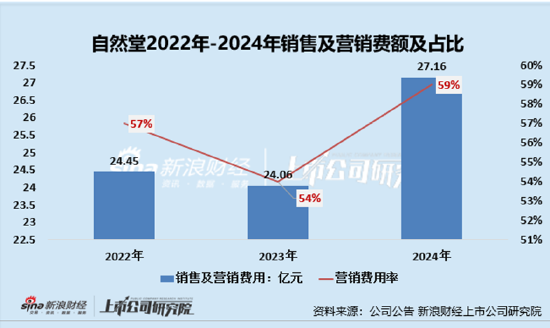

從盈利能力參考指標來看,自然堂集團的毛利率近幾年來呈現持續攀升的態勢,從2022年的66.5%提升至2024年的69.4%,2025年上半年進一步達到70.1%。雖然銷售毛利率超70%,但其銷售淨利率僅有個位數,2024年公司的淨利潤率僅為4.13%。高毛利率、低淨利率的主要原因是公司高昂的銷售及營銷成本。

在營銷層面,自然堂多次嘗試簽約流量明星代言來塑造年輕形象。如2022年,自然堂簽約虞書欣為全球護膚代言人,2023年簽約王一博為面膜全球代言人,2024年簽約趙露思為面膜全球代言人。然而,其核心產品系列的包裝和視覺設計,十余年變化不大,「守舊老成」之感濃厚。這種「新壺裝舊酒」的做法,難以從根本上扭轉其在年輕消費者心中形成的 「那是我媽媽用的牌子」 的刻板印象。

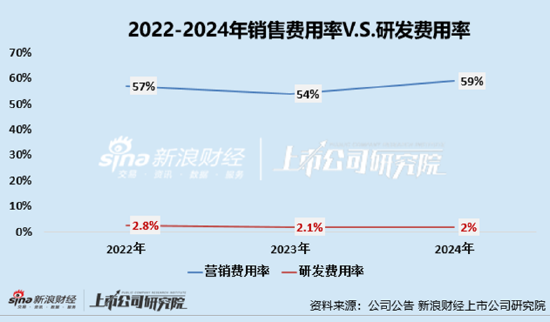

2022年至2024年,自然堂的銷售及營銷費用分別為24.45億元、24.06億元、27.16億元,2025年上半年為13.47億元。分別佔到當年收入的57%、54.2%以及59%。2025年上半年,這一比例為55%。

在營銷費用高企的同時,自然堂的研發投入不僅總額相對較低,且研發費用率呈逐年下降的趨勢,2022年至2025年上半年,自然堂研發開支分別為1.2億元、0.94億元、0.91億元及0.4億元,研發開支佔營收比例分別為2.8%、2.1%、2.0%和1.7%,公司的研發開支及研發費用佔營收比例逐年遞減。

自然堂在營銷上投入巨大卻收效不佳,其核心問題或在於過度依賴營銷投入驅動增長,而忽視了品牌多元化、產品創新和渠道健康均衡發展,導致「高營銷、低增長」的困境。

推薦文章

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

美股機會日報 | 降息預期升溫!美國1月CPI年率創去年5月來新低;淨利、指引雙超預期!應用材料盤前漲超10%

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?