在東風集團宣佈私有化,「騰籠換鳥」推動嵐圖上市的一個多月后,嵐圖汽車於10月2日正式向港交所提交上市申請,中金公司擔任獨家保薦人。

嵐圖汽車以「介紹上市」方式登陸港交所,也就是不發行新股,不涉及融資,對東風集團股份私有化的同時推動公司上市。

截至2025年4月,嵐圖汽車累計產量超過20萬輛,成為中國央國企旗下首個達成這一重要里程碑的高端新能源汽車品牌。曾經的老登開始在小登市場嶄露頭角,市場對其估值的討論也愈發激烈。

華為技術在新能源汽車市場的號召力不用多説,而背靠東風,嵐圖的生產實力也不容小覷,在我看來,其市值突破400億難度不大,可再想上一臺階也沒那麼容易。

一、卡位市場空白

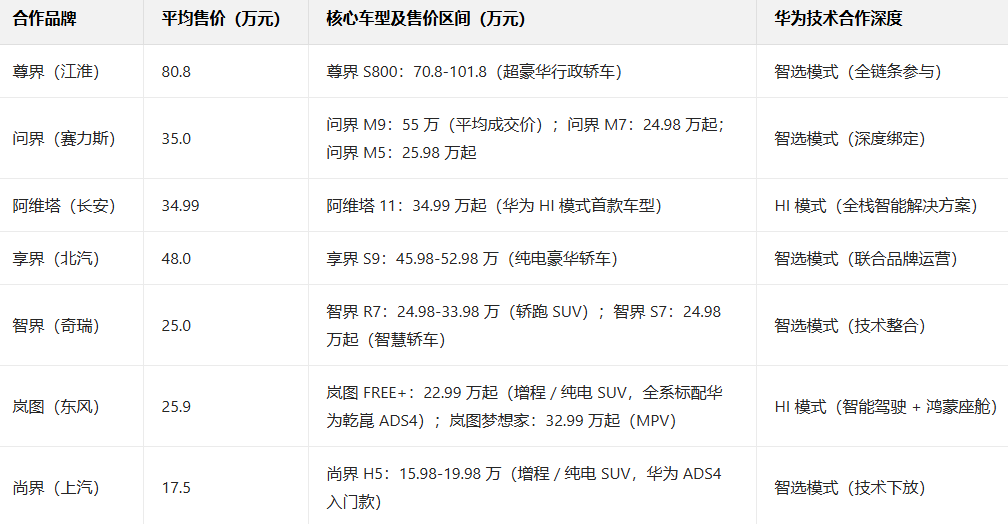

儘管和問、尊、智、享、尚五界不同,嵐圖汽車與華為的合作並非基於智選模式,在形象設計、品牌認知上保留了一部分獨立性,其銷量也不計入鴻蒙智行,但與華為的合作仍是公司取得優異表現的關鍵因素。

2024年1月22日,東風嵐圖與華為正式簽署戰略合作協議,雙方合作框架基於HI模式。在這一模式下嵐圖也使用華為的全棧智能汽車解決方案,但相比智選模式,公司在產品設計和銷售渠道上擁有自主控制權,發佈會也不會開成余承東的個人solo。

這一模式的好處在於技術升級的同時保留嵐圖品牌特色,提高品牌在消費市場的認知度。不過,對於消費者而言,目前對其最深刻的印象是造出了市面上第一輛全面搭載華為智駕的 MPV——嵐圖夢想家乾崑版。

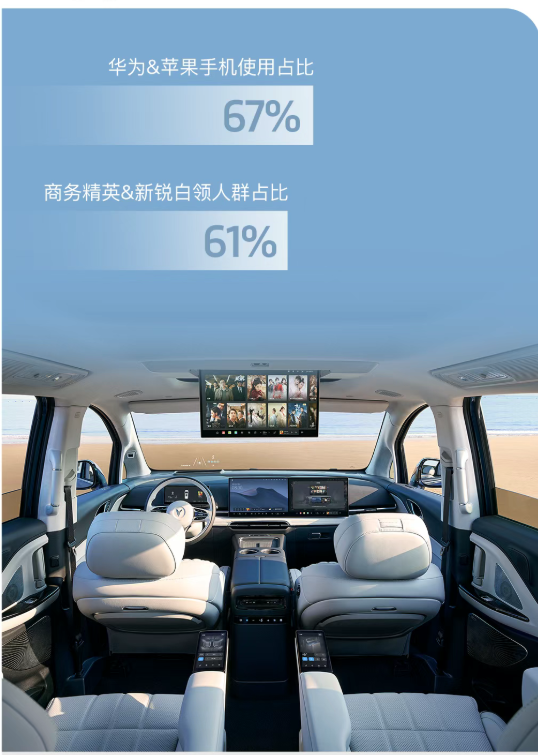

從消費者畫像來看,35-40歲的已婚家庭是嵐圖夢想家核心用户,其中華為及蘋果手機用户佔比達到67% 。這些用户的訴求集中體現在智能體驗上,而華為智駕以及鴻蒙座艙的使用體驗也在多款上市車型中得到了市場驗證。「全新」車型匹配成熟技術,成功提升了嵐圖汽車的產品競爭力。

在售價方面嵐圖也相對仁義,其夢想家起售價低於尊、問、享三界也低於同爲HI模式的阿維塔11,以親民的價格卡位市場空白,銷量很難不爆。

根據灼識諮詢的資料,於2024年夢想家MPV車型實現銷量4.7萬輛,穩居新能源MPV銷量第2名。按照季度複合增長率計算,2024年第三季度至2025年第二季度,嵐圖汽車高端新能源MPV銷量的增長率達21.3%,位列市場首位。

更重要的是,夢想家是嵐圖所有車型中均價最高的,同時也是營收貢獻比重最大的。在今年前7個月的銷售數據中,嵐圖夢想家的銷量佔比超過了60%。這在極大程度上帶動了公司整體營收和利潤的增長。

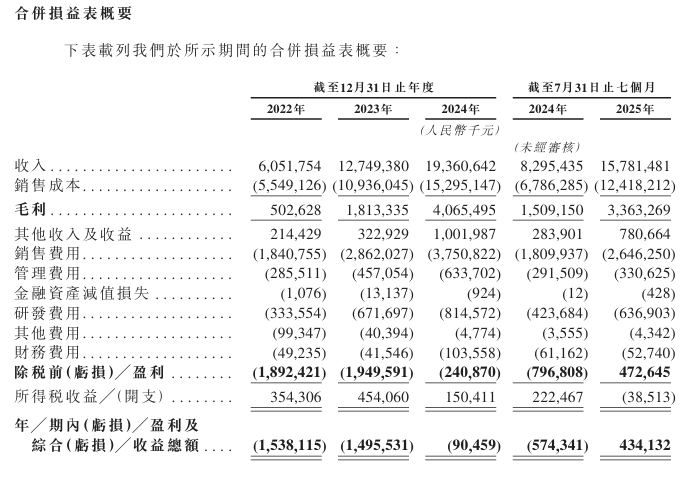

2022年至2024年及截至2024年及2025年前7個月,嵐圖汽車分別實現收入60.52億元、127.49億元、193.61億元、82.95億元及157.82億元,2022–2024年複合年增長率為78.9%,截至2025年7月同比增速為90.2%。

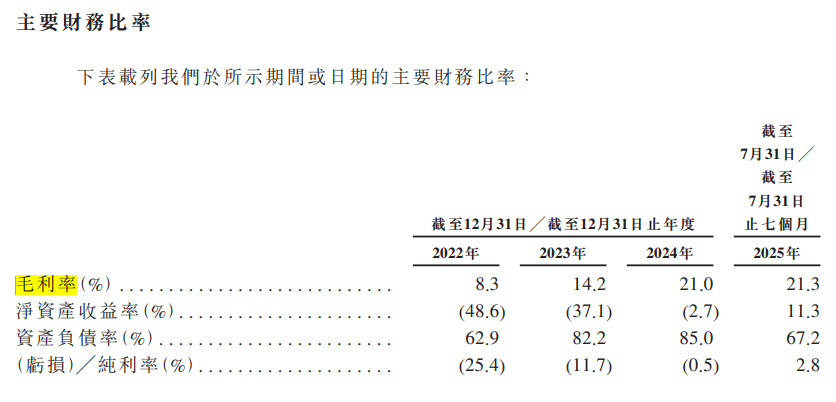

同時,公司毛利率也從2022年度的8.3%上升至2025年7月的21.3%。這一毛利率水平在新能源車企中排名第二(第一為賽力斯的27.6%)。

嵐圖汽車作為央字頭車企,曾在揹着大量合資、油車資產鐐銬的集團里仍大步騰飛、穩步向中高端產品進軍,堪稱優秀典範;在與華為的合作中,公司也一步步擺脫偶像包袱,逐漸成為新能源領域擁有話語權的品牌之一。

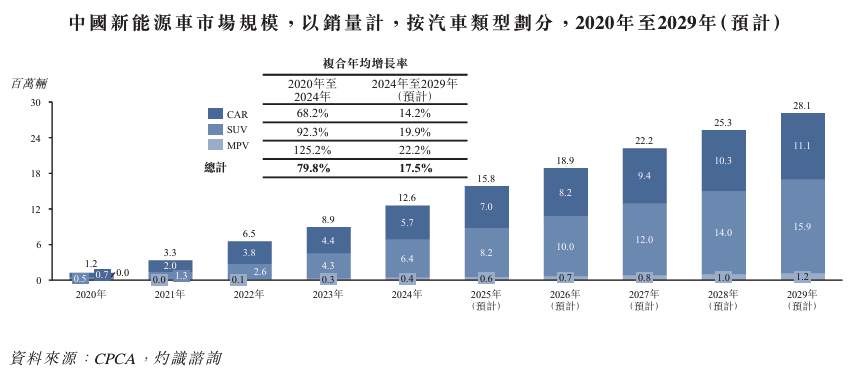

但事情的發展總是一體兩面的。嵐圖因為夢想家的成功使其在MPV市場擁有強勁的競爭力,但MPV再好也只是個小眾市場。

從我國新能源車的車型銷售結構分析來看,截至2024年MPV銷量佔比為僅 3.4%;即使到了2029年,從預計數據來看,MPV銷量增長至1.2百萬輛,佔比也僅上升至4.1%。

小眾市場不會成為國企轉型過程中的終點,嵐圖終究要接受大眾的考驗。此外,儘管截至2025年1至7月公司實現盈利超4億元,是近年來唯一一家在上市前就盈利的新能源車企。但該盈利的核心來源是不可持續的政府補貼。

二、理性看待盈利

根據市場資料,嵐圖是汽車行業內最快實現單季度盈利、經營現金流轉正最快的新能源車企。然而,截至今年前 7 月公司實現淨利潤 4.34 億的核心驅動因素是合計6.42 億的政府補貼,若剔除補貼,嵐圖經營層面實際虧損約2.08 億。

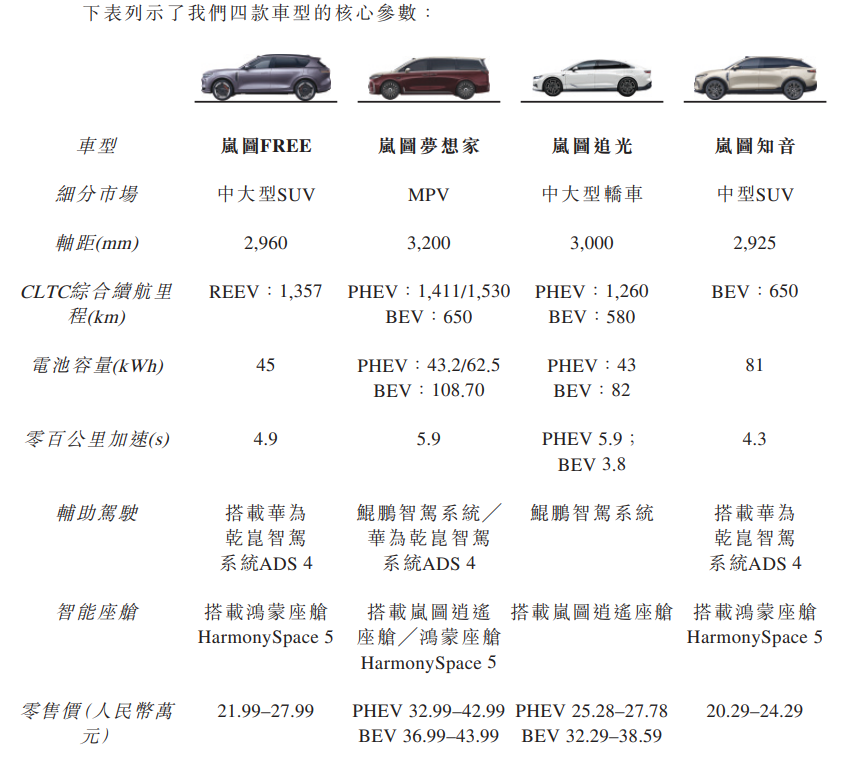

高度依賴政府補貼的盈利顯然不可持續,一旦補貼退坡,盈利能力將直接承壓。此外,除MPV這一車型外,嵐圖汽車的產品還包括以追光為代表的轎車、覆蓋中大型SUV市場的free和知音。但截至最新數據,這些車型的銷量總和仍然無法與夢想家抗衡,拉高了公司單一產品不及預期對整體業績造成的風險。

以所有車型中銷售數據最慘淡的嵐圖追光為例,在公司招股書中可以看到,嵐圖追光是唯一還未搭載華為乾崑智駕的車型。更離譜的是定價,未搭載華為技術的追光2025 款行政版(PHEV)指導價在25.28萬,與幾乎配備華為全家桶的問界M5、阿維塔12相差無幾,管理層還是太自負了。

僅從銷售數據來看,市場是不認可嵐圖的自研技術的,好在歷史已經過去,國企一貫的自負心理、太重的老登包袱在被銷售數據一次次打臉后不得不放下。

今年 9 月,終於支持華為智駕的嵐圖追光 L 正式亮相併開啟全國預訂。作為一輛插電式混動旗艦轎車,嵐圖追光L採用全域800V架構,能夠提供410km的純電續航,綜合續航高達1400km,能夠提供4秒級的破百加速時間。硬件方面,支持華為乾崑ADS 4輔助駕駛系統以及最新的鴻蒙座艙5.1系統。

儘管其指導價也來到了32.29萬,但追光 L 的 410km 純電續航遠超問界 M5(202km)和阿維塔 12(200km),且超充速度領先。開啟預訂后的48 小時內,追光L訂單量突破5000 台,其中旗艦版佔比 65%,顯示用户對高階智駕和豪華配置的偏好。

根據官方數據,2025年9月,嵐圖汽車單月交付達15224輛,同比增長52%;2025年1-9月,嵐圖汽車累計交付達96992輛,同比增長85%,連續七個月銷量過萬並實現「八連漲」。

此外,儘管剔除政府補貼后,嵐圖依舊虧損兩個億,2022年至今合計淨虧損約為33.25億元,但這一規模對比同行已經很小了。長安汽車的阿維塔三年累計虧損了97.26億元、2024年開始盈利的賽力斯在2021年至2023年也合計虧損近百億。

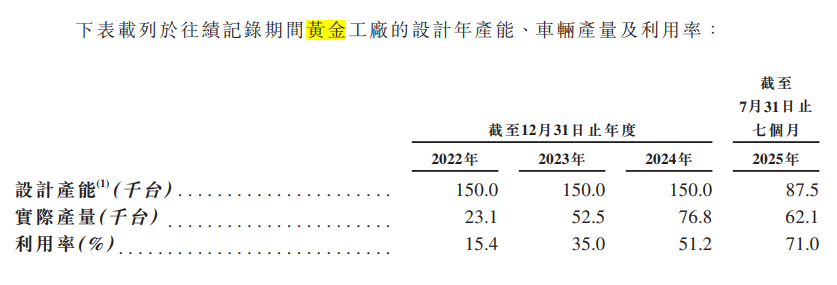

而不受政府補貼刺激的毛利率,其提升的根本原因來自截至今年7月公司產品平均售價較 2024 年增 1%,以及主要工廠產能利用率的快速提升。

這種運營層面的改善相比補貼更具備可持續能力。隨着今年下半年多款旗艦車型的發佈,均價有望進一步抬升,帶動嵐圖業績增長。

作為東風地位最高的新能源品牌,嵐圖獲得了人力、物力和資金的全方位支持。儘管依舊侷限在小市場、還面臨扭虧為盈含金量不高的問題,但拋開這些,我認為嵐圖仍具備一定的投資價值,其核心的原因在於,現在的估值不貴。

三、到底值多少?

根據東風集團此前發佈的公告,子公司嵐圖汽車將以介紹上市方式登陸港股,東風集團股份將同步完成私有化退市。本次交易採用嵐圖汽車股權+現金對價支付,總體收購價格為10.85港元/股,其中現金對價6.68港元/股,嵐圖股權對價4.17港元/股。

按10月6日東風集團9.67港元收盤價計,嵐圖實際市值約310億港元。今年營收達到300億元難度不大(同比增長55%),對應PS為1倍也就和行業平均水平差不多。

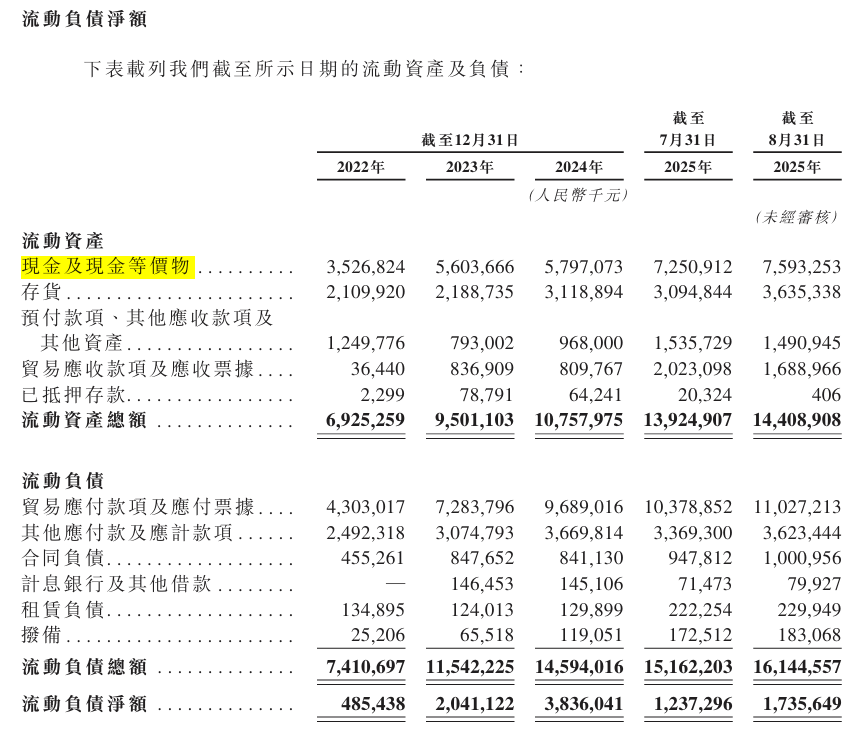

從資產端來看,截至最新數據,公司現金及現金等價物為75.9億元,可完全覆蓋合計33.2億元的計息負債,短期沒有流動性風險,也能有效支撐后續運營與發展。

從成本端來看,2022年~2024年嵐圖汽車每年的研發開支為13.43億元、11.21億元、20.03億元,佔同期收入的22.2%、8.8%、10.3%、今年前7個月嵐圖汽車的研發開支為11.96億元,佔同期收入的7.6%。

這一研發投入水平整體低於同期 EV 初創同行,核心原因是母公司前期已完成部分投資,減少了重複投入,降低成本壓力。從銷售端來看,短時間內公司也沒有阿維塔因單價下降迫使毛利受損盈利能力連年下滑的風險。

綜合看來,個人認為嵐圖估值突破400億港元衝擊500億港元問題不大。這一水平也與今年7月的一輪增資后,估值約386億人民幣(約421億港元)相近。

不過,想在競爭激烈的市場進一步實現估值突破也不容易,畢竟阿維塔也計劃赴港上市、智選模式下的車企也會進軍MPV市場。更核心的原因在於,市場和營銷一向是國企的短板,不具備靈敏的市場反應,在商場如戰場的新能源汽車領域是很吃虧的。

也需要知道,現在多數資金的想法是嵐圖成功上市、東風私有化的時間太長,時間成本較高,且在集團宣佈私有化后股價漲幅已經不小,使得無風險套利空間不足,短期股價可能難再有大幅提升。

結語

因為戰略遠見和技術儲備,東風拿下了華為系車型中 MPV 的 「獨佔」窗口。再加上央企的名頭,多數用户在選擇mpv時,將目光鎖定在嵐圖夢想家這邊。使其在該細分市場迅速站穩腳跟,並帶領業績快速且有效的增長。

從品牌誕生之日起,嵐圖身上的轉型擔子不可謂不重,但又因為拋不開的「面子工程」,在與華為的合作過程中決心不夠,產品盡顯扭捏,這是宂長的國企管理架構下的歷史必然。但好在公司已經調整戰略,抓住市場窗口實現業績的快速提升。

但長期來看,對於市場空白華為不可能給單一個企業開小灶,嵐圖終究會面臨激烈的市場競爭,屆時公司能否實現突圍仍需時刻關注。