熱門資訊> 正文

「老登股」列傳I:海天味業,匆匆忙忙跌跌撞撞這五年

2025-10-15 17:30

最近三四年,隨着宏觀經濟的嬗變,市場風格劇烈變化,即便牛市來襲,仍難掩曾經的白馬股紛紛墜落,深知被歸入了一個新的陣營:「老登股」。

盤點那些墜落的「白馬老登」,重點在於啟示。是為系列開篇,我們從海天味業起。

01

15年-20年:大消費抱團,海天味業股價起飛

「有人煙處必有海天」。海天味業,一度為A股投資者膜拜為「醬茅」。

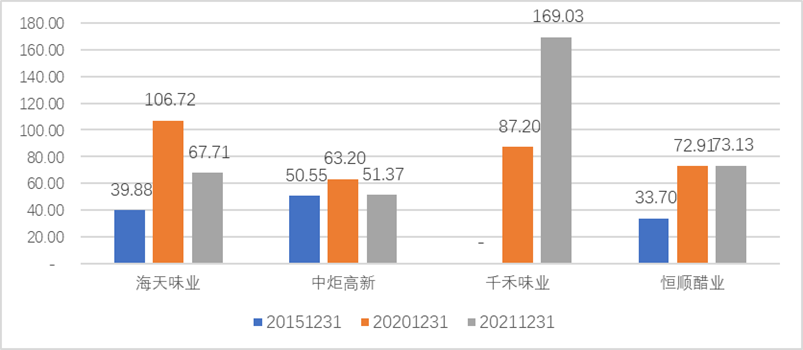

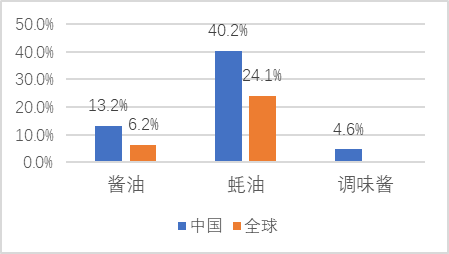

作為中華老字號之一,海天味業主營醬油、蠔油、調味醬等調味品,連續多年蟬聯中國銷量第一,2024年市佔率達13.2%,全球市佔率6.2%。蠔油、調味醬等品類佔據細分市場首位。那段高歌猛進的歲月里,與中炬高新、千禾味業、恆順醋業等拉開了極大的差距。

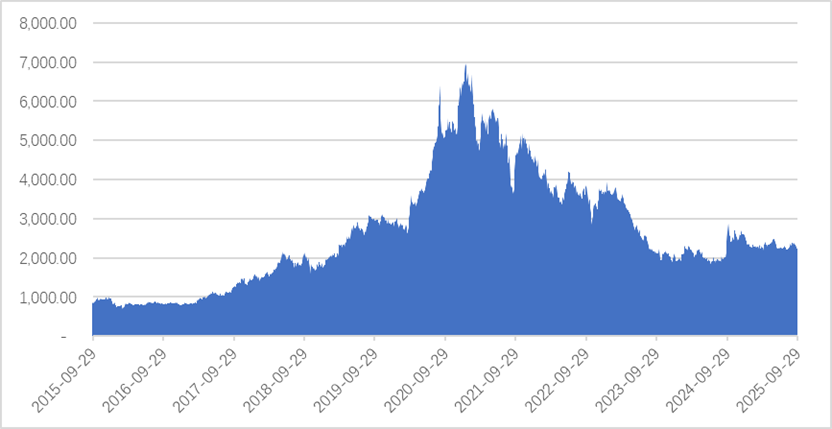

其市值演變,分階段來看,如圖所示:

圖表1:海天味業近十年市值走勢(億元)

如果只看前5年,海天味業股價自2015年9月29日13.17元(前復權,即已考慮配股、分紅等因素),2020年9月29日其股價已上漲至85.95元,5年上漲5.5倍。

而它的高光時刻在於2020年。

2020年9月萬得偏制了「茅指數」,選取消費、醫藥、科技製造等領域的核心資產編制的組合,其中就包括「海天味業」,所以時人戲稱「醬茅」。其市值亦一度突破7000億元,超越中石化等巨頭,時人戲稱「一瓶醬油貴過一桶油」。

其股價上漲,為業績增長與估值提升的「戴維斯雙擊」。

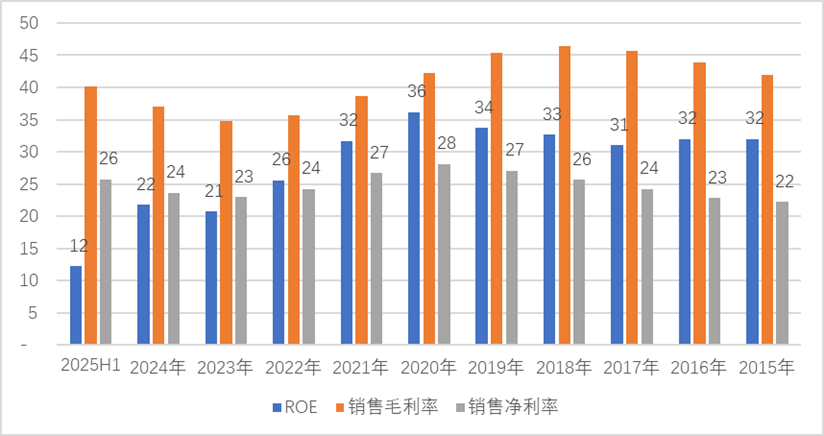

2015年-2020年,公司受益於消費升級、及公司自身嚴格的品控、覆蓋全國的經銷商隊伍、股權激勵下核心人員與公司利益深度捆綁,渡過16年的平淡期后,公司營收增長率不低於15%,歸母淨利增長率在20%左右。ROE均在30%以上,銷售毛利率在40%以上,淨利率在22%-28%之間。

高ROE+高增長率+低負債率+良好的現金流,市場亦給予了極高的溢價。PE從30X一路攀升至112倍。按照燕銘總的三花理論,「客觀數據(樹上的花)→影響內心預期(心中的花)→決定股價波動(紙上的花)」,海天味業登頂封茅。

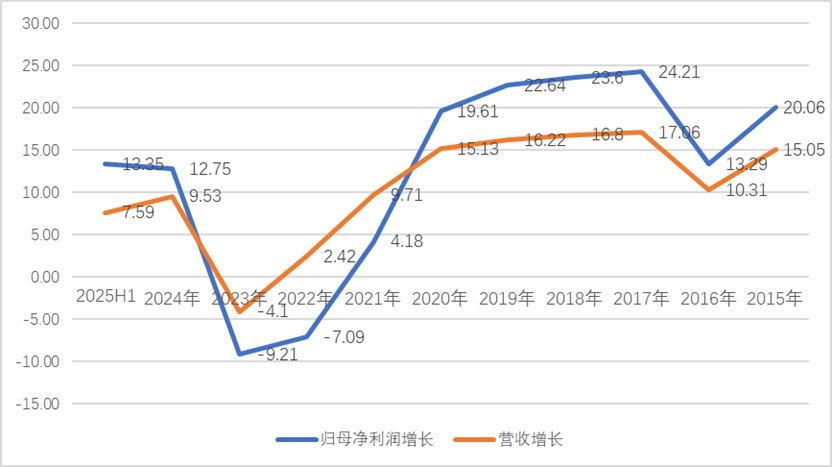

圖表:近十年歸母淨利潤及營收增長情況

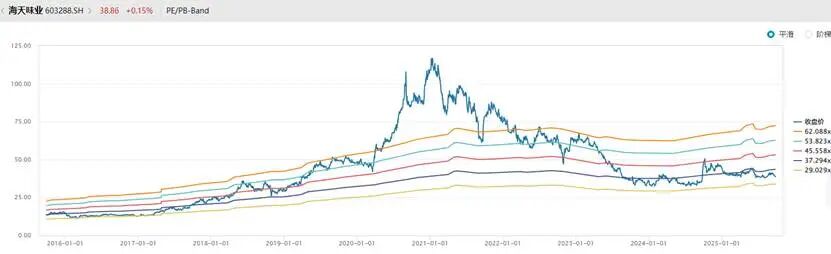

圖表: PE及其股價

圖表:ROE、銷售毛利率、銷售淨利率

與其説海天味業一枝獨秀,不如説是資金抱團消費股下的雞犬升天。中炬高新、千禾味業一樣享有高估值溢價。回頭看是過於樂觀,但當時市場將短期內的提價+高速增長理解成永續模式。

但事實是,企業營收從100億增至200億不難,從200億至400億的難度卻不可同日而語,雖然都是增長100%。「當所有人都在談論輕松賺錢時,美妙的感覺通常是糟糕階段的前兆」。

圖表5:A股調味品企業PE

02

21年高點至今,已下跌近7成

如果僅看21年高點至今,海天味業已下跌近7成。其股價下跌的過程,不過是「業績下滑+估值收斂」戴維斯雙殺的結果。

112倍的PE, 如果按PEG估值=1,得有112%的增長,這怎麼可能?

回頭看,在人口不是快速增長的大背景下,調味品行業預期翻倍的增長,看上去多不可思議。人們習慣了線性外推,在股價195元的時候,目標價定價了233元。很難説,到底估值是錨,還是現價是錨。

公司業績從高速增長步入了平臺期,2022年至2025年半年報其營收增長分別為2.42%、-4.1%、9.53%、7.59%,淨利潤增長分別為-7.09%、9.21%、12.75%、13.35%,年化淨利潤增長不足3%。與此同時,其ROE亦較前期大幅下滑,2022年至2025年半年報分別為26%、21%、22%、12%(年化為24%)。

公司PE亦從峰值的112倍震盪下探至33.4倍。股價自21年高點至今,已下跌近7成。

有時,市場的瘋狂,就是人類進一步瘋狂的原因。畢竟「人一到羣體中,智商就嚴重降低,爲了獲得認同,個體願意拋棄是非,用智商去換取那份讓人備感安全的歸屬感」。業績下滑+估值收斂,不過是前期的鏡像罷了。

03

當前的估值合理嗎?

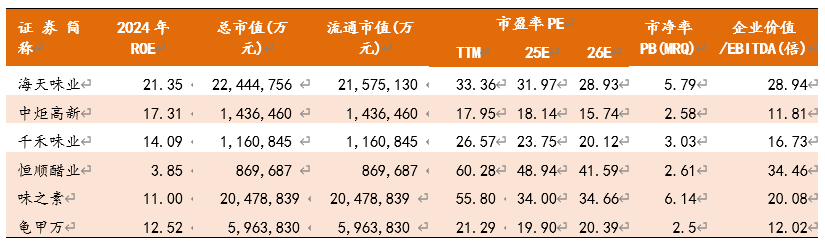

當前海天味業的PE為33.4倍,24年ROE在22%左右,淨利潤增長率13.75%。其相對中炬高新及千禾味業,仍享有龍頭溢價。

當前PEG為2.43倍,談不上低估。

好的公司是可以通過成長來消化估值的。那麼海天味業的成長點有可能在哪里呢?

國內市場隨着人口周期的拐點,未來可預見行業增長點並不大。對於個體而言,其增長率僅能通過提升市場份額來實現。

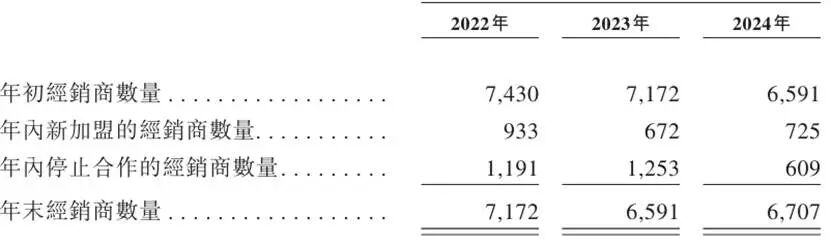

中國調味品行業前五大企業市場份額集中度僅10.9%,遠低於美國24%及日本29.7%,在市佔率提升方面,頭部企業仍有較大的空間。從公司經銷商的數量來看,公司已度過了業務最艱難的時期,復歸增長曲線。營收及淨利潤亦是佐證。

圖表:H股招股説明書經銷商總數

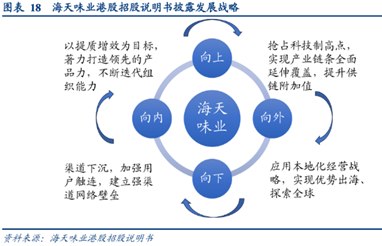

從海天味業H股上市的招股説明書來看,公司的策略包括:提質增效+出海,科技+渠道下沉,其他三點其實都蠻虛的,近幾年大量企業都在做,但真正出效果的不多,出海倒是有不少企業走通了。

圖表:海天味業2024年市佔率,摘自H股招股説明書

圖8:公司發展戰略

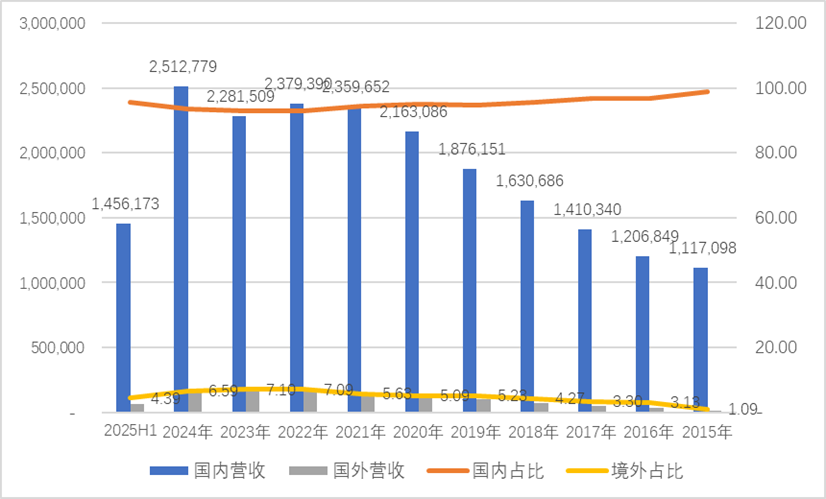

但是從數據來看,海天味業營收中95%左右來自境內,境外佔比波動較大,近三年在6.5%-7%左右,但2025年上半年4.39%,較去年同期6.86%下滑2.47%。

H股招股説明書中首次提出全球化戰略,但從過往的業績來看,公司並沒有形成良性循環。全球調味品市場年均複合增長率7%,公司擬加快在海外加快本土化,預計任重而道遠,但如果成功,不失為第二成長曲線。

圖表:海天味業境內外營收及佔比(萬元,%)

04

來自海天味業的啟示

毫無疑問,海天味業是家好公司,能夠多年穩居調味品行業第一名,且與同業玩家拉開了兩倍以上的差距。近十年累計分紅290億元,平均年化分紅率近60%。是其在A股上市募資19.2億的15.1倍,妥妥的現金奶牛,亦是積極回饋股東的踐行者。

但是,投資好的標的也會鉅虧,給我們的啟示是:

一是好的公司也要有好的價格。

如果不是一個爆發性的市場,動輒百倍的PE是不合適的。極致的樂觀情緒下,市場容易將短時的高速成長將做為永續增長的推斷。若僅關注公司質量而忽視價格,可能陷入「價值陷阱。例如21年至今的海天味業,股價下跌超7成。

二是當市場的邏輯發生根本性變化時,謹慎抄底。

海天味業的墜落,核心是過往的提價與高速增長邏輯已經走不通了,疊加高估值,必然引起反噬。投資過程中,人們很容易犯的錯誤就是錨定效應,以過去的股價為錨,在下跌進程中不斷抄底,而忽視市場的邏輯及當時的估值水平。

以海天味業為例,若從高點為錨,下跌50%進場,至今也虧了40%。

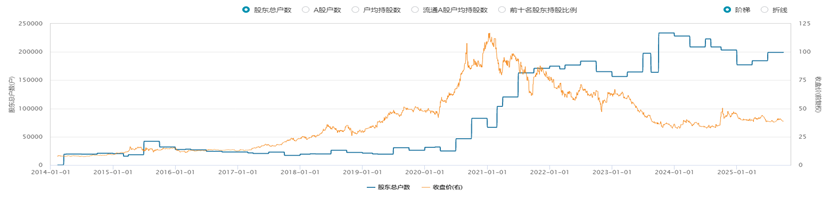

並且有意思的是,從海天味業的股東户數演變來看,在下跌的過程中,即21年開始,不斷地有散户進場,股東户數在23年9月末(23.35萬)創新高,較股價高點21年2月末的10.37萬,基本翻倍了。

所以估值是錨,而不是過去的股價。

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號