熱門資訊> 正文

Omdia:到2029年 亞太生成式AI軟件市場將增長至276億美元

2025-10-15 14:13

智通財經APP獲悉,Omdia最新報告《軟件廠商的生成式AI商業化之路》顯示,ISV正成為推動生成式AI從試驗走向落地的關鍵力量。到2029年,亞太生成式AI軟件市場將增長至276億美元,年複合增長率高達52.3%。在這股浪潮中,ISV與雲廠商的共創合作將決定生成式AI能否真正實現商業化落地。

獨立軟件開發商(ISV)如何與雲廠商合作,將AI解決方案推向市場?

生成式AI(GenAI)正掀起全球創新浪潮,但規模化落地的路徑仍不平坦。頭部雲廠商已將AI基礎模型置於戰略核心,而具備自主推理、規劃與行動能力的Agentic AI正成為新的增長引擎。為順應這一趨勢,雲廠商正加快推出AI專用框架,並在全球範圍內大規模擴建數十億美元的數據中心。

然而,儘管市場熱度高漲,AI應用仍處於早期階段。Omdia的研究顯示,超過60%的GenAI項目仍停留在概念驗證(PoC)階段,真正進入生產環境的項目寥寥無幾。高昂的算力成本、複雜的系統集成,以及人才短缺,都是從試驗走向規模化部署的主要障礙。

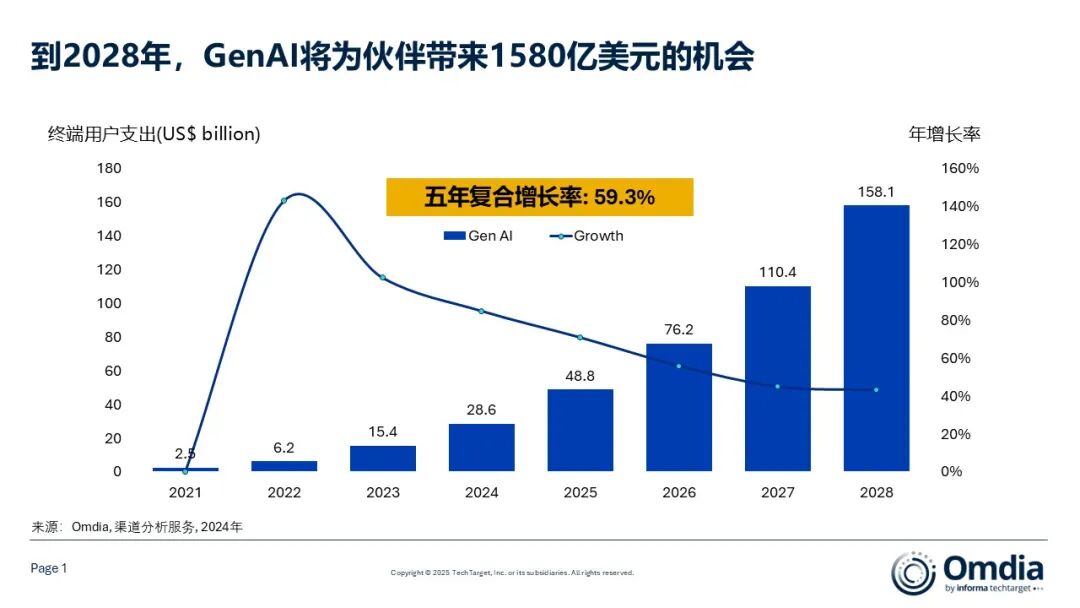

獨立軟件開發商(ISV)正在成為彌合這一差距的關鍵夥伴。Omdia預測,到2028年,GenAI將為合作伙伴創造高達1586億美元的新機遇,其中ISV將是最具潛力的受益者之一。亞太地區已成為這一趨勢的試驗場,頭部雲廠商的基礎設施建設正在加速,而中國ISV也正邁出國際化的第一步。

數據進一步印證了這一增長勢頭。Omdia預計全球生成式AI軟件市場規模將從2025年的263億美元增長至2029年的1,013億美元,年複合增長率(CAGR)達48.1%。亞太地區增速更為迅猛,同期將從64億美元攀升至276億美元,年複合增長率高達52.3%。對於中國ISV而言,這一高速增長趨勢使東南亞成為其海外擴張的理想首站。

ISV需跨越的結構性障礙

市場機遇雖具吸引力,但真正把握並不容易。本文聚焦的ISV主要是開發並銷售應用類或平臺類軟件的廠商,如Snowflake或PingCAP等,不包括提供IaaS或PaaS基礎設施的雲服務商。這類廠商雖然處於AI商業化的前線,卻面臨多重結構性挑戰。

首先,是算力與集成成本高企。ISV往往需要在市場尚未驗證前,就在模型選型、數據準備和編排方面投入大量資源,而投資回報並不確定。即使產品成功推出,人才瓶頸也隨之顯現——精簡的工程團隊往往難以支撐持續迭代與複雜工具的集成。

其次,是信任與採納的障礙。許多ISV缺乏品牌知名度,銷售周期難以預測;而在拓展海外市場時,還需應對合規要求和本地曝光度不足的問題。

最后,商業化的不確定性依然突出。當前定價模式尚未成熟,許多項目仍停留在試點階段或高度定製的單次部署,難以實現可複製、可盈利的規模化增長。許多原型產品贏得了關注,卻未真正贏得客户。

雲廠商的差異化策略

各大雲廠商正調整自身策略,協助ISV突破重重障礙,但路徑各不相同。

AWS強調模塊化組合,通過整合 Bedrock、SageMaker和AgentCore等工具,配合成熟的Marketplace商業化通路,幫助ISV快速構建並推廣AI解決方案。

Microsoft Azure將AI深度融入企業級套件,如Microsoft 365和Dynamics,使AI功能可直接嵌入工作流程中,但其合作伙伴入駐與激勵機制門檻相對較高、流程更復雜。

Google Cloud採取以工程為導向的路徑,突出靈活性與可定製性,但也因此對ISV的自我擴展能力提出更高要求。

阿里雲則以PAI Studio、ModelScope等低代碼開發工具激活本地生態,並提供資源扶持,但其 Marketplace 生態仍較為分散。

這些差異至關重要。選擇合適的合作伙伴,不僅取決於技術契合度,還要看廠商能否在ISV不同成長階段提供所需的市場化支持。

例如,AWS Marketplace 通過集成採購、計費與品牌曝光機制,幫助ISV在新區域更快贏得客户信任與市場認可。這一模式對正處於國際化初期的中國ISV尤為關鍵,因為他們普遍面臨品牌認知度不足與合規挑戰雙重壓力。

ISV成長的四個階段

展望未來,ISV在生成式AI領域的成長路徑可分為四個階段:

AI Ready(探索階段):通過API或demo進行實驗,探索可行性。此階段的重點在於驗證價值明確、使用頻率高的簡單場景(如客户服務自動化),以便快速證明效果。

AI Embedded(深化階段):將生成式AI集成進現有產品,並進行早期試點。此時的關鍵在於圍繞清晰的價值點打磨最小可行產品(MVP),並通過真實客户反饋不斷優化。

AI Native(共創階段):進一步嵌入智能體能力,如編排(orchestration)和工具調用(tool invocation)。成功的關鍵在於提升在雲市場的可見度,並藉助聯合銷售(co-sell)計劃加速市場信任與採納。

AI Driven(生態階段):成為生態系統領導者,實現可複製的解決方案與國際化佈局。重點在於深化與雲廠商的聯合品牌(co-branding)合作,利用出海和生態擴展計劃突破增長瓶頸。

目前,大多數ISV仍停留在前兩個階段,尚在探索可複用的應用場景與可持續的定價模式。但隨着商業化進程加速,那些能夠提供端到端支持——從技術對接到銷售拓展的雲廠商,將成為ISV最有價值的合作伙伴。

預計到2028年,生成式AI將為合作伙伴帶來約1586億美元的市場機遇。要真正釋放這股潛力,ISV與雲廠商需要攜手共創可規模化、可落地的解決方案,讓企業能夠安心採用並看到實質成效。只有這樣,生成式AI才能走出試驗階段,成為推動更具韌性、價值導向型AI經濟的核心力量。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?