熱門資訊> 正文

港股四季度行情:資金、政策雙輪驅動,哪些主線值得關注

2025-10-14 09:57

金吾財訊 | 國慶假期A股休市期間,港股市場成為全球資本關注的「焦點戰場」。從假期表現到資金流向,再到四季度政策預期,多重信號顯示港股正迎來配置窗口期。對於普通投資者而言,如何把握其中機會?本文結合機構觀點與市場數據,梳理出當前港股的投資邏輯與投資主線。

國慶行情覆盤:科技材料領漲,海外資金持續進場

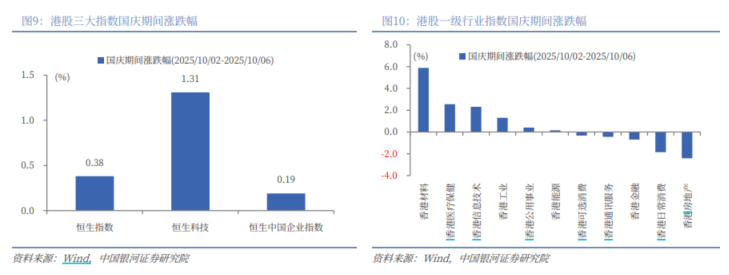

國慶期間(10月2日至6日),港股市場展現出較強韌性。據銀河證券統計數據顯示,恆生指數期間累計上漲0.38%,恆生科技指數憑藉產業熱度帶動,漲幅達1.31%,恆生中國企業指數亦微漲0.19%,三大指數均實現正向收益。

行業分化成為假期行情的顯著特徵,港股一級行業中,6個行業上漲,5個行業下跌。其中,材料板塊以5.88%的漲幅領跑,醫療保健、信息技術板塊緊隨其后,分別上漲2.56%、2.32%,這三大板塊的強勢表現,與全球產業升級、科技創新的大趨勢高度契合。與之相對,房地產、日常消費、金融板塊則表現疲軟,跌幅分別為2.41%、1.85%、0.69%,短期受行業基本面調整影響明顯。從二級行業來看,半導體、有色金屬、鋼鐵、電氣設備、醫療設備與服務漲幅居前。

估值方面,儘管恆生指數PE、PB分位數已處於2019年以來的87%、91%高位,但橫向對比美股仍具優勢。這種估值吸引力已轉化為實際資金行動:韓國證券存託結算院數據顯示,國慶期間韓國投資者在港股市場的交易額達1.5億美元,海外散户與機構對港股的關注度正持續提升。

資金動向觀察:內外資共振,港股成配置熱門

全球流動性進一步寬松的背景下,港股市場正迎來內外資的「雙向加倉」。外部資金層面,摩根士丹利最新數據指出,9月淨流入中國股市的外資規模達46億美元,創下2024年11月以來的單月峰值,其中半導體、資本貨物成為主動基金經理增持最多板塊。

內資方面,南向資金的配置熱情更為高漲。Wind數據顯示,國慶假期前一周(9月22日至9月26日),南向資金淨買入超403億元;而在9月30日,南向資金單日淨買入近142億元,「持股過節」的態度明確。

匯豐晉信基金的基金經理許廷全表示,今年以來港股顯著走強,主要受益於三大因素。第一是估值的修復,「一些互聯網大廠經過近3年的降本增效,從去年三季度開始,業績持續好於市場預期,互聯網巨頭持續業績超預期帶動港股估值回升」。其次是投資者情緒的修復,「DeepSeek大模型公佈、人形機器人產業向好、創新葯集體出海等因素,都讓全球投資者有了更強的信心」。第三是全球貨幣政策轉向,「美聯儲進入了新一輪降息周期。未來可能會加快降息節奏,這利好包括港股在內的其他市場」。

四季度政策前瞻:「十五五」定調,三大主線清晰

節后,恆指震盪回落至近25,336點水平;中美貿易關係緊張,短期市況將繼續受關税消息影響,中長期則受基本面及政策等因素影響較大。隨着「十五五」規劃出台臨近,政策紅利有望成為港股中長期行情的重要催化劑。中信證券在近期研報中明確提出,四季度港股市場的結構性機會將圍繞「資源安全、企業出海、科技競爭」三大主線展開。

具體來看,「資源安全」主線對應的高股息、多回購板塊,如銀行、能源行業,憑藉穩定的現金流與分紅能力,在市場波動期可發揮「避風港」作用;「企業出海」主線聚焦具備全球競爭力的製造與消費企業,這類企業通過海外併購、市場拓展實現增長突破;「科技競爭」主線則覆蓋AI、半導體、新能源、生物醫藥、新材料等新質生產力領域,政策支持與產業升級雙重驅動下,成長確定性較強。中信證券表示,國慶中秋假期前后的變化繼續主要圍繞在資源、端側AI和國產半導體制程等方向。

此外,10月底的四中全會和APEC會議同樣至關重要,從目前信號來看,「十五五」規劃大概率會進一步強化供給端的「反內卷」邏輯,並加速培育壯大新質生產力。具體路徑可能包括聚焦「卡脖子」領域突破,加大對關鍵核心技術科研攻關力度,破解產業鏈供應鏈中短板瓶頸;錨定人工智能、集成電路、新能源、新材料等戰略性新興產業;同時通過部署實施一系列重大科技項目,推動產業向高端化、智能化、綠色化轉型,夯實內生增長動力等。

與此同時,需求端的全球化邏輯則高度依賴中美貿易關係的穩定性。供給端的產業升級與需求端的全球化保障共同構成了中企「出海全球化」的雙重基石。落腳到配置層面,面對當前市場的短期波動,中信證券建議保持定力、忽略短期波動,聚焦在有真實利潤兑現或者強產業趨勢的行業。

重點關注:主線標的與政策催化

從中信梳理的「三條主線」投資邏輯出發,可考慮結合各機構對同類方向個股的深度探究進行佈局。

華泰證券在最新研報中將中芯國際H股(00981.HK)目標價由63元上調至119元,而A股(688981.SH)則由118.3元人民幣升至238元人民幣,維持「買入」評級。中芯國際作為新質生產力領域的代表企業,屬於AI產業鏈滯漲分支,此類企業既受益9月南向資金的持續增持,又能承接AI算力需求擴張與技術升級的紅利。該行相信未來以華為為代表的國產AI芯片密集的發佈,可望帶動國內先進工藝代工需求快速增長,另美國進一步收緊對華設備出口管制,可望倒逼中芯等國內代工企業份額提升。節后關於中芯國際等股票的融資融券折算率已被多家券商下調為0的報道,引發芯片股震盪下跌,回調或為配置提供機會。

企業出海+新材料主線上,國金證券於10月8日發佈研報,首次覆蓋環球新材國際(06616.HK)並給予6.19港元目標價。該價格較10月13日4.73港元收盤價隱含約30%的上漲空間。研報指出,當前珠光顏料行業供給端加速集中,正培育全球龍頭企業,企業出海併購正當時。環球新材通過戰略收購深化全球化佈局——先后完成對韓國CQV(KOSDAQ:101240)及德國默克表面解決方案業務的收購。整合已初見成效,CQV 2024年財務數據表現亮眼;更關鍵的是,環球新材依託自身掌握的高質量合成雲母核心技術及生產能力,有效解決了默克表面解決方案業務長期面臨的原材料難題,技術及產業鏈協同價值顯著。行業層面,珠光顏料行業具備跨行業滲透、穿越經濟周期的增長能力,下游彩妝、汽車等新興消費領域正處高景氣賽道。基於此,國金證券預計其2025-2027年歸母淨利潤分別為2.75、4.67和5.76億元,同比增速分別為14%、70%、23%。近期董事長蘇爾田還連續增持公司股份,同時通過全資附屬公司增持韓國CQV股份實現絕對控股,進一步增強對公司的掌控權,推進全球整合深化。

而在資源安全層面,中信建投表示,匯豐(00005.HK)高ROTE+高股息優勢明確,配置價值顯著。公司長期保持穩健分紅政策,股息率穩定維持在5%以上;同時,近兩年持續的大手筆回購動作,不僅夯實股價支撐,更推動股價實現強勁表現,成為「高股息+成長」雙屬性標的。值得關注的是,匯豐10月9日宣佈以現金私有化恆生,將暫停三個季度回購,不過中信建投預計2026年股東回報分紅+回購率仍保持在8%以上,紅利價值依舊顯著。摩通則預期匯控股價短期內可能出現中單位數百分比的回調,交易帶來短期陣痛,但長遠而言對匯控具有正面效益,2025年及2026年總股東回報率按年各跌2%及0.3%各至7.1%及6.9%。但若26年二季度完成該筆交易,預計2027年每股盈利及派息較基本預測分別提高1.5%及3.1%。

結語

綜合來看,四季度港股市場正處於「資金面改善+政策面利好+產業面支撐」的三重有利環境中,結構性機會顯著。不過需要注意的是,港股市場受美聯儲政策、地緣政治等外部因素影響較大,投資者在佈局過程中需合理控制倉位,做好風險防範,逢低吸納,採取攻守平衡配置。

推薦文章

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

美股機會日報 | 降息預期升溫!美國1月CPI年率創去年5月來新低;淨利、指引雙超預期!應用材料盤前漲超10%

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?