在時隔半年后,令人厭惡的trump又回來了,一個帖子令得全球大跌,美股跌近5%,大家都做好了周一大跌的準備。

而今天港股市場的表現,顯然超出了大家的心理預期。

一是因為經歷過4月份多次極限施壓的戲碼,大家都知道了trump的taco退縮交易,就是當trump威脅談判的時候,往往最后都是反轉的,所以這次市場比起4月份更加理性,更加冷靜。但當然,免不了當短時間內流動性的衝擊,例如美股實際很多公司不受關税影響的,也有不小的大跌,例如美股的NVDA,或是中概股的阿里,百度,京東,小鵬,蔚來等。

二是在昨晚,萬斯和trump都示弱稱「會理性好好談判的,不用太擔心」,因此今天市場的表現要更加強,受流動性衝擊較大標的,目前都已收復70-80%的失地,納指100的期貨也接近收回25000點。

由於這兩個原因,今天港股的表現要遠強於4月份的表現。比如説,今天阿里只跌了3%不到,想想4月份當時可是直接一天跌了17%,港股的表現還遠強於美股。

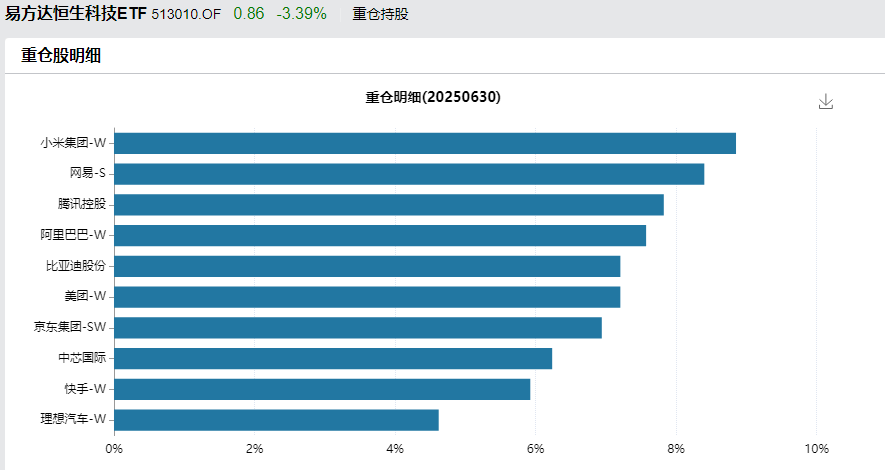

值得注意的是,在今天情緒宣泄后,或許是港股一個不錯的介入機會,若后續看反彈,還是以這輪的科技主線為主,那恆生科技ETF易方達(513010)是不錯的選擇。

關税衝擊帶來上車機會

由於大家都經歷過4月份的關税衝擊,這次大家的準備都很充分,今天有調整也很正常,一是因為最近漲多了,目前股價比之前4月份要高不少,中美兩個市場的浮盈足夠多,但估值上還是不貴的。二是因為短期流動性的衝擊,以及一些投資者的贖回,難免造成股價波動。

不過,這都是短期的股價波動,要從關税的實際影響上來説,其實恆生科技權重股的美國收入敞口沒多少,這也是當時4月份關税衝擊下,反彈如此迅速的原因。

更何況,中美是不可能完全脱鈎的,trump情緒化的發帖只是放大了市場的波動,而非最終的結果,所以市場經歷了多次taco「退縮交易」后,大家都知道應該怎麼做。儘可能的避免在市場情緒化波動時做出決定,否則像上周五大跌,今天又大漲修復,一來一回大家都反應不過來。

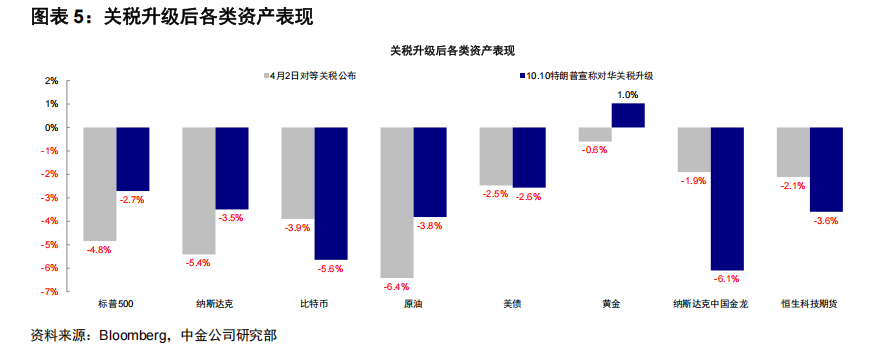

從下圖中回顧下,這輪關税談判以來的變化,先是升級,再是緩和,再到這幾天再升級的階段。不過,從中美市場的反應來看,大家都知道了,兩邊大佬都是爲了11月的談判而在爭更多的籌碼。

換句話説,現在説的話都是爲了拿籌碼,到時候談判好説話,市場認為最后談判還是趨於向好的,那現在市場經歷的大跌,大波動,也只是過程。

而這個震盪過程,創造了上車補票的機會。

根據中金的觀點,經過 6 個月的博弈和準備,雙方似乎都有更多的準備甚至「底氣」,也是看似進一步「升級」的風險。

但一個無法忽略的現實情況是,「非理性」的高關税與「貿易禁運」無異,對雙方均是難以承受之重,對美 國而言是供給衝擊,或將加劇美國通脹擔憂、阻礙美聯儲降息、甚至影響美債利率和金融穩定性,這一傳導鏈條影響較大。

根據中金的測算,100%的對華額外關税會將美國有效税率從當前的 16-17%推升至20%以上甚至更高,或使得核心CPI從當前預期的3.4%到3.5%甚至更高。對中國而言,則是需求衝擊, 這在近期宏觀基本面普遍走弱的情況下,無異於增加更多下行壓力。

因此,儘管事件本身的特點決定了路徑會存在很大變數,但從這個約束看,雙方再度坐下來談判並達成某種程度妥協是可能的。否則,特朗普宣佈的 11 月 1 日關税正式生效日期也沒必要刻意放在 APEC會議之后(10 月 31 日-11 月 1 日)。

要知道,從博弈論角度,雙方越是勢均力敵,且一方有底牌和底氣, 但升級的后果又有較大影響的情況下,才越有可能達成妥協和均衡,哪怕是不情願且脆弱的均衡。否則,一邊倒的局面就絕無談判的必要了。但從長期角度,需要注意的是,短期的平衡是勢均力敵下的無奈之選,長期的變數和不確定性依然存在,甚至可能加大。(上述報告來源:中金)

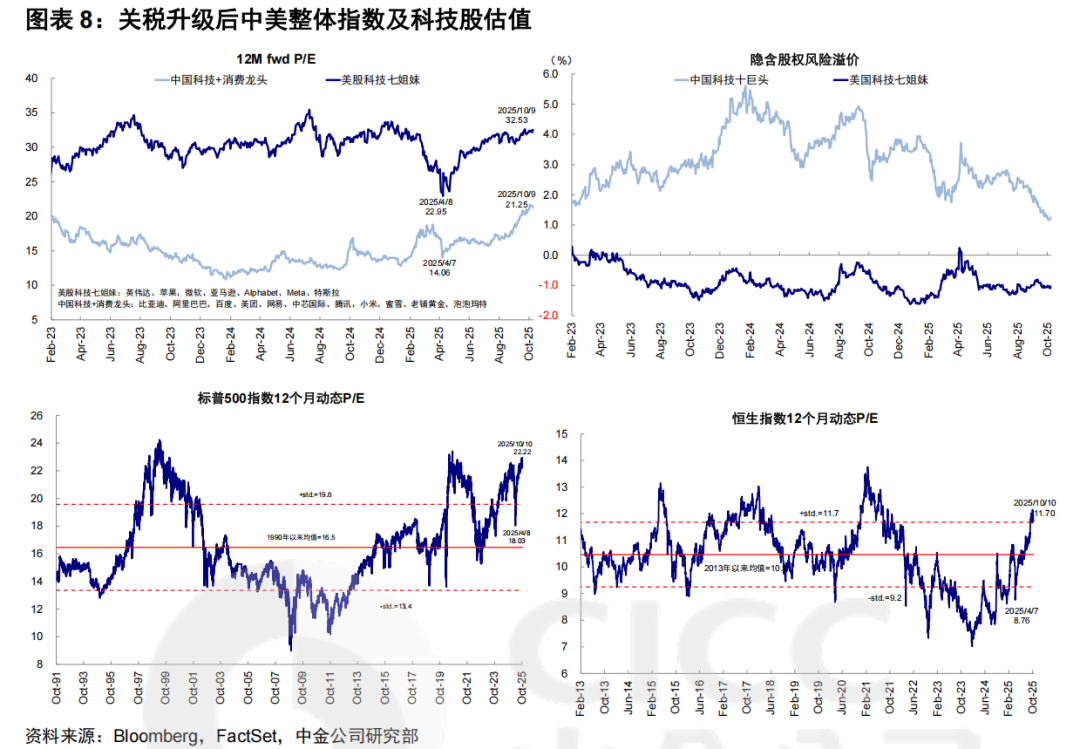

那麼,我們知道這次大概率是Taco「退縮交易」后,我們從估值上看,當下中國科技+消費龍頭的估值水平僅為21倍PE,甚至比今年4月份大跌前的估值還要低,當時是23倍PE。

再從恆生指數12個月的動態PE來看,目前估值也就是11倍PE出頭,港股整體遠低於美股的22倍PE。

當下恆生科技指數的估值也不貴,在今天情緒極度的宣泄下,市場或慢慢進入到修復的過程中,那可以關注下主線恆生科技回調后的機會了,比起單選個股,整體的配置是更穩健的方式,例如恆生科技ETF易方達(513010)就是不錯的選擇,場外的朋友也可關注聯接基金013308/013309。