熱門資訊> 正文

陳光炎長文剖析稀土與貿易平衡:美國超過8成精煉稀土來自中國,短期內難以改變

2025-10-13 16:44

編者按:

陳光炎教授的這篇文章寫於2025年7月底。

當時中國已啟動本年度稀土出口許可配額管理,並持續規範稀土採選、精煉與出口秩序。彼時外界雖有關注,但市場反應尚屬平靜。

而進入10月,中國宣佈將更多稀土元素及其加工技術納入出口管制,強調對軍工、半導體等敏感用途實行逐案審批。

特朗普在社交媒體的激烈反應帖一夜間將美股炸飛2萬億美元,緊接着美國宣佈將從11月起對中國商品加徵最高達100%的新關税。

時隔兩個多月重讀此文,有助於在瀰漫的信息硝煙中看清更多脈絡。

陳光炎是畢盛資產(APS)創始成員兼畢盛(中國)主席,現任南洋理工大學經濟學教授,曾任新加坡政府首席經濟學家與世界銀行駐北京代表處高級經濟學家。長期聚焦貿易秩序與資源政策的結構性演化,善於從制度演進中揭示力量對比的底層邏輯。

他在文章中的觀點毫不含糊。

「美中貿易關係進入新的發展階段,中國在稀土元素(REEs)領域的重要地位,在應對美方關税及出口管制中發揮了重要作用。」

「2025 年日內瓦與倫敦的貿易談判中,稀土成為影響談判的關鍵因素之一。」

「美國超過80%的精煉稀土(廣泛應用於國防、電子和清潔能源領域)來自中國,而美方建立獨立的替代供應鏈預計需要5至15年。」

「中國實施的稀土出口許可制度(許可證有效期為6個月),對全球供應鏈產生了一定影響,促使相關行業積極應對。同時,中國持續規範稀土採選和精煉行業管理,進一步夯實該領域的發展基礎。」

「在這一過程中,貿易格局逐步調整,市場對中國的投資信心得到提升,美國在去風險化或加劇脱鈎方面的意願明顯減弱。」

針對這幾日的新動態,陳光炎的最新點評是:

「當下美國內部壓力遠大於中國,雙方均有意達成共識。此次實施的管制舉措,基本參照了美國芯片領域在推行的長臂管轄模式。

這意味着,即便產品並非在中國本土製造,只要其使用了來自中國的稀土原料,或依賴中國的稀土開採、提煉及加工技術,也將納入出口管制範圍。」

聰明投資者(ID: Capital-nature)經授權將此文分享。(原文刊載於微信公眾號「畢盛投資」)

稀土與貿易平衡:中國在貿易談判中的重要籌碼

陳光炎/文

多年來,在中美貿易談判中,美國常以單邊要求佔據主動。直到2025年5月至6月日內瓦和倫敦的貿易談判,稀土元素的影響逐漸顯現。

此次美國代表團由新任命的官員及金融、政策諮詢領域的私營部門人士組成,有觀察指出,這些成員的外交經驗相對有限,更貼合現政府經濟議程。

由於中美雙方未公開協議細節,我們只能推測美國為保障稀土供應可能做出了相應調整。這一推測可從英偉達(Nvidia)H20 芯片出口恢復的情況中得到部分印證。

專家分析,美國及其盟友若要構建完全獨立於中國的稀土供應鏈(涵蓋採礦、加工及 17 種稀土元素的分離),需5至15年。儘管當前在資金和審批方面有保障,但工程技術人才的缺乏仍是提升產能的重要挑戰。這一情況使得美國在未來五年內,在相關領域對中國的壓制面臨一定困難。

中國明確表示,面對不友好國家,會根據實際情況對稀土出口政策進行調整,有效期為六個月的出口許可證管理模式便是具體體現之一。

隨着稀土在中美貿易談判中作用的凸顯,雙方貿易關係出現新變化。

稀土作為一種重要的戰略資源,其供應對西方具有重要意義,中國通過規範的精細化出口管理,反映出美國工業與國防供應鏈的一些脆弱性,這也促使美方在談判中做出相應讓步。

這一變化標誌着稀土礦產在國際經濟互動中的作用日益凸顯,體現出開放經濟體在應對通脹、政治環境及供應鏈問題時的複雜性。

相對而言,中國的管理模式在應對外部衝擊、實施相關策略時展現出一定的協調性。

中國在稀土領域的戰略地位

中國憑藉在稀土領域的主導地位——這些元素對電動車、智能手機和國防系統至關重要,實施有針對性的出口管理措施。

從戰略層面看,中國的管理模式在應對外部衝擊時展現出一定韌性,能夠更精準地實施相關反制策略。

稀土作為重要的戰略資源,其在國際經濟互動中的作用日益凸顯,也反映出全球供應鏈中關鍵資源的重要性。

關税對供應鏈的影響及成本承擔問題

特朗普政府以關税為手段,試圖調整亞洲供應鏈結構,這一舉措對全球貿易、製造業及戰略資源安全產生了多方面影響。

對進口商品徵收的關税——由美國進口商向財政部支付——給沃爾瑪等零售商帶來了壓力,他們必須在吸收成本、漲價或與供應商重新談判之間做出權衡。

中小企業則尤為受創,因其缺乏規模與靈活性來應對調整。舉例而言,若沃爾瑪從馬來西亞進口一雙價值100美元的鞋子,若被徵收25%的關税,沃爾瑪就必須向美國政府多支付25美元。

此后如何處理這筆成本,取決於具體產品的市場動態。沃爾瑪可能會:

施壓馬來西亞供應商降價以抵銷關税;

自行吸收成本,壓縮利潤;

通過漲價將成本轉嫁給消費者;

或採納以上策略的組合。

2025年5月,沃爾瑪首席執行官表示,關税已開始影響定價策略,暗示可能漲價。對此,特朗普總統在社交媒體上對該公司提出批評,呼籲其自行承擔關税成本,避免漲價,這一事件反映出關税成本承擔問題引發的關注日益增加。

案例研究一:服裝業——中國在美供應鏈佔比陡降

在特朗普政府實施的服裝高關税(部分達 42%)影響下,中國在美服裝供應鏈佔比明顯下降。「低值豁免」 政策取消及對越南等國轉運行為的監管加強,使得中國服裝對美出口受到較大沖擊。

2025年5月,中國對美服裝出口同比下降52%,市場佔比降至9.9%,為數十年來較低水平。

東莞等地的中國服裝製造商面臨訂單減少、庫存積壓等問題,同時因產品規格差異,轉向內銷市場存在一定困難。美國服裝品牌出於對地緣政治風險的考量,計劃減少從中國採購,部分甚至考慮全面撤出。

作為應對,中國服裝出口商加大對歐盟市場的開拓,5月出貨量同比增長19.4%,但同時也面臨來自越南、孟加拉、柬埔寨等享有歐盟貿易優惠國家的競爭,歐洲方面也關注中國出口轉向可能對市場產生的影響。

從行業發展來看,這標誌着全球服裝採購格局出現長期調整趨勢,採購重心逐漸向東南亞、南亞及非洲轉移。

案例研究二:中國供應鏈的效率優勢

儘管面臨較高關税(部分達190%),Pashion Footwear 創始人海莉・帕沃尼(Haley Pavone)仍選擇中國製造,原因在於中國供應鏈的高效性、熟練的工人技能及靈活的生產能力(尤其是在東莞地區)。

她曾嘗試將生產轉移至越南、印度和巴西的工廠,但因成本較高、起訂量較大、質量未達標準等問題未能成功。

即便美方提高關税,其他國家短期內仍難以複製中國的一體化供應鏈生態。許多企業通過東南亞中轉貨物,表面上減少了對中國的依賴,實際情況並非如此。對帕沃尼而言,轉移生產不僅成本高昂,還面臨運營中斷的風險,她表示:「沒有哪個國家像中國那樣高效。」

案例研究三:關税對美國小企業的影響

特朗普政府重啟的關税政策對美國小企業造成了較大壓力。這些企業規模有限,缺乏政治遊說力量,難以承受進口成本上漲及供應鏈波動帶來的影響。

絕大多數小企業主傾向於共和黨,支持低税收、去監管與小政府等政策 —— 這些均為特朗普 「讓美國再次偉大」 經濟政策的核心內容,但關税措施引發了相關羣體的意見分歧。

玩具製造商 Basic Fun!因中國商品新增10%關税,利潤減少近三分之一,其首席執行官傑伊・福爾曼(Jay Foreman)警告稱節日期間可能漲價。螺栓供應商Field Fastener、LEDtronics 及Poly Craft等企業也面臨類似壓力,部分選擇漲價,部分失去客户,還有的被迫更換供應商。

與大型企業相比,小企業重構供應鏈或申請關税豁免的能力較弱,面臨的風險相對更大。

中國通過加強外交溝通與投資合作進行迴應,尤其在東盟地區,2024年投資超過100億美元,旨在應對美方關税影響,保持市場準入。

圖1 越南依賴從中國進口的原材料來生產服裝和塑料製品

稀土與貿易平衡:對全球貿易的影響

2025年春季,中國實施的稀土出口管理措施,成為應對西方貿易政策的重要舉措,也反映出全球供應鏈中關鍵資源的重要性。

短期內,汽車製造商紛紛表示可能面臨工廠停產風險,這促使華盛頓暫停了原計劃的關税上調。

美國方面對此高度關注,中國則保持 「滿足基本生產需求」 的稀土出口量,同時規範庫存管理,確保供應鏈的穩定運行。

2025年3月,特朗普援引國家安全相關條款,動用緊急權力推動本土稀土生產,並啟動對關鍵礦產進口關税的審查。這一情況標誌着關鍵資源在國際經濟互動中的作用日益凸顯,中國通過貿易管理措施,可對相關經濟體產生影響。

儘管長期以來已有警告——尤其是在2010年中日釣魚島爭端期間,中國被廣泛認為對日本實施了非正式稀土禁運,並延續至2011年——但西方政府在構建可靠替代供應鏈方面基本未見成效。

與此同時,中國不斷完善相關政策體系,通過法律規範、識別貿易重點領域等方式,優化出口管理。

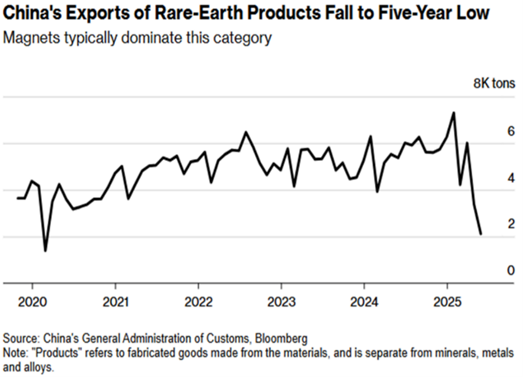

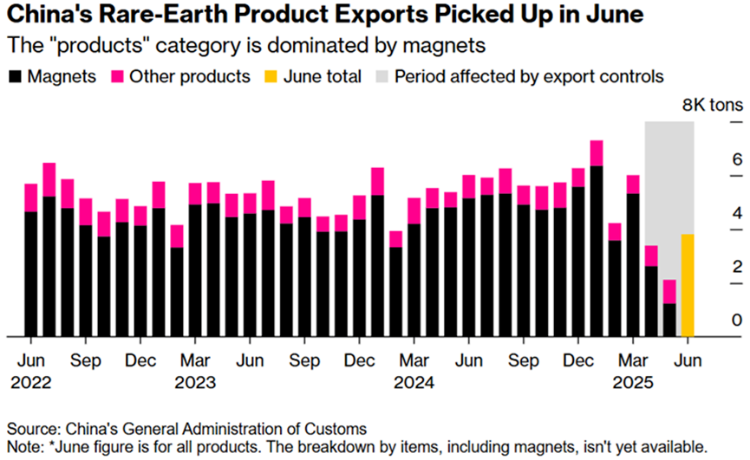

圖2 中國稀土產品出口降至五年來最低水平

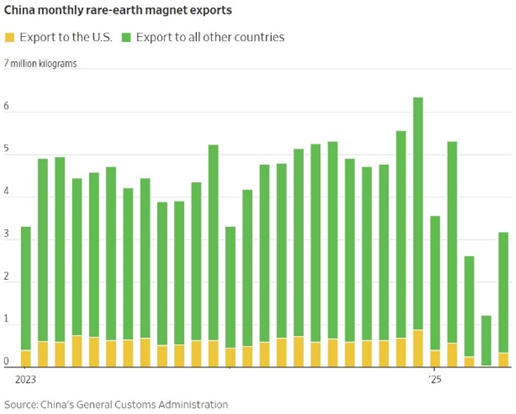

圖3 中國月度稀土磁鐵出口

這一過程中,稀土供應變化不僅對美國產生影響,也波及日本、韓國、印度等國家。歐洲也因此調整了在稀土領域的外交策略,認可中國在該領域的重要地位。

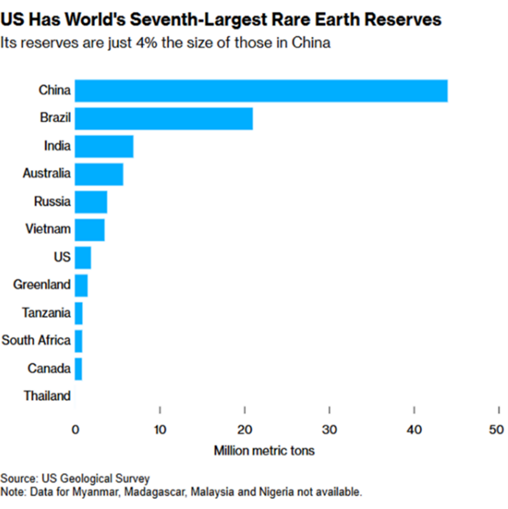

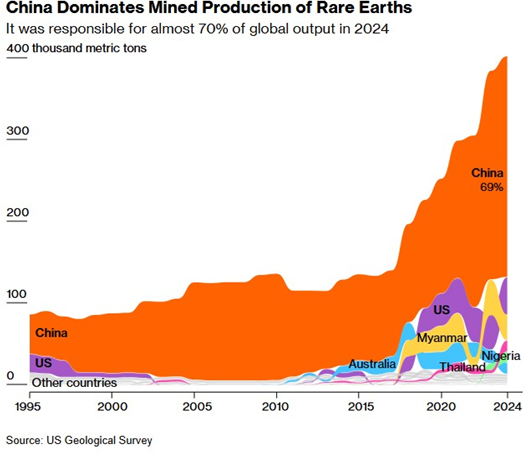

中國擁有全球較大的稀土儲量(4400 萬噸),是美國儲量(190 萬噸)的 23 倍,且美國的稀土資源多數尚未進行本土精煉。此外,中國在全球稀土採礦和精煉領域也佔據重要地位。

稀土元素在國防中的重要作用

稀土元素(REEs)包括釹、鏑、釤和釔等 17 種金屬,對現代軍事系統具有重要意義。按重量可分為輕稀土(LREEs)與重稀土(HREEs),其磁性、光學及高温特性使其成為國防技術不可或缺的材料。

圖4 美國擁有世界第七大稀土儲備(其儲備量僅為中國的四分之一)

稀土廣泛應用於國防領域:釹和釤可用於製造高性能永磁體,應用於精確制導武器、雷達系統和戰機的執行機構;鏑能提升導彈和無人機電機在高温環境下的穩定性;鋱支持聲納和傳感器系統;釔用於噴氣發動機陶瓷部件;鑭用於夜視光學系統。

光纖通信系統使用鉺和銩實現安全、防干擾的數據傳輸。

稀土對提升先進作戰能力至關重要,如通過 AESA 雷達實現電磁優勢、武器系統小型化、高性能推進(如高超音速導彈)及戰場加密通信等。

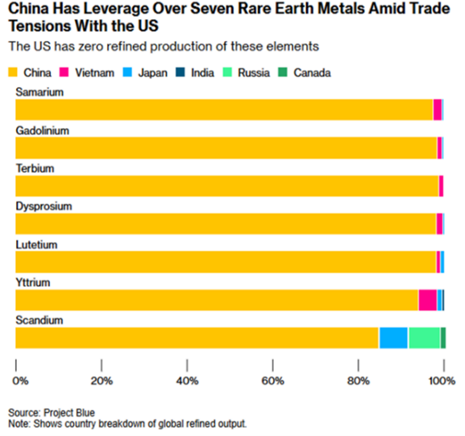

圖5 中國在與美國的貿易緊張局勢中掌握了七種稀土金屬的優勢

美軍第五代F-35隱形多用途戰鬥機使用的稀土金屬超過400公斤,「愛國者」 PAC-3 反導系統、「死神」 MQ-9 無人機及 「弗吉尼亞」 級核潛艇等均依賴稀土構件。

美國在稀土領域的現狀與應對措施

美國在稀土精煉方面80%-90%依賴中國,這一情況短期內難以改變。

這種依賴使美國國防工業基地面臨一定風險,若供應中斷,無論是貿易爭端還是出口管理導致,都將影響武器生產與戰備能力。

截至2024年,中國佔全球稀土礦產約70%、精煉與加工約90%,並已多次利用出口控制作為政治談判砝碼(例如2010–2011年的日本、2019年與2025年的美國)。

美國的應對措施包括啟動《國防生產法》,投入稀土回收與替代材料研究,資助盟國產能,重啟本土礦業等。

但即便是重新運營的、目前美國唯一運營的稀土設施MP Materials 山口嶺礦場,開採出的礦石仍需運往中國加工,反映出供應鏈的依賴性。

這種依賴在國家安全與產業層面均有影響。

稀土不僅對國防技術(如安全通信)至關重要,還支撐着電動車、風力發電、電子產品與醫療設備等民用領域。

圖6 中國主導稀土礦產開採生產

短期內替代方案有限。

美國目前缺乏商業規模的稀土分離或磁材製造設施,建設這些設施至少需要數年。儘管與澳大利亞、加拿大等國開展合作,但尚處於初期階段,難以快速填補供應缺口。

回收與材料替代技術仍在發展中,未實現規模化應用。

稀土的價值不僅在於儲量,還在於複雜的提取與精煉工藝,專家認為美國重建完整產業鏈將是一個長期過程。

一是除了上述提到的MP Materials 山口嶺礦場仍需將原礦送往中國精煉外,格陵蘭、烏克蘭等新資源尚在評估中,替代選項有限;

二是緬甸作為潛在替代國,因地緣衝突影響供應穩定性,近期動盪導致中國從緬甸的稀土進口量減少一半,全球供應趨緊,價格上漲,風險增加;

三是市場因素也阻礙了多元化進程,由於價格波動和長期採購合同缺乏,私人投資意願普遍較低。

不僅是經濟投入,更是戰略資源

稀土行業資深人士、前Molycorp首席執行官、現任NioCorp公司負責人馬克・史密斯(Mark Smith)表示,降低對中國的依賴是一個 「漫長且艱難的過程」。

他在內布拉斯加州的項目雖已獲批,但2029年前不會投產。

Molycorp 2015年因市場及政策支持不足破產,反映出該行業發展面臨的系統性風險。

福特汽車公司CEO吉姆・法利(Jim Farley)表示,稀土磁體供應已進入 「日常管控」 狀態,凸顯中國2025年出口許可制度對美國製造商的影響。

該政策導致福特在芝加哥的 Explorer SUV工廠停產一周,原因是磁體運輸(用於擋風玻璃刮水器與音響系統等組件)受阻。

儘管中美貿易會談釋放積極信號,法利仍確認磁體供應不穩定,出口審批採取 「一次一批」 的嚴格制度,這對依賴穩定進口零部件的美國中西部製造業崗位構成風險。

稀土已超越經濟範疇,成為各國關注的戰略資源。美國需從戰略角度出發,通過長期產業政策、政府補貼、戰略儲備和國際協調等多方面措施應對。

但短期內,美國難以取代中國的供應,稀土成為影響其工業韌性與國防準備的關鍵因素。

稀土與貿易平衡:中國在貿易談判中的重要籌碼

2025年5 月的日內瓦貿易協議旨在緩解中美雙邊緊張關係並降低關税,但未促使中國取消稀土出口許可制度。

美國認為北京通過拖延審批程序影響協議執行,目前許可證審批周期可達45天,出口量仍低於預期。同時,中國將出口管理擴展至鎵、鉍和鎢等其他戰略性礦物,引發外界對這些資源可能被用於應對貿易反制問題的擔憂。

為加強管理,中國工業和信息化部發布徵求意見稿,擬禁止非國有企業從事稀土開採、冶煉和分離,未來僅大型國有企業被授權運營,相關企業需每月上報生產數據。

商務部要求稀土企業提供技術、研發及人員信息,以防知識外泄。

國家安全部指控外國情報機構竊取稀土材料,反映出中國在稀土監管方面的審查日益嚴格。

稀土已成為中國國家安全議題的一部分,收緊控制鏈條增強了對關鍵礦產流動的管理能力,為地緣政治博弈提供了支撐。

2025年6月,中美達成短暫貿易休戰后,中國的稀土永磁體出口激增,約為5月的三倍,但與去年同期相比仍顯著下降。

圖7 中國稀土產品出口在六月有所增加

與此同時,五角大樓設定了到2027年構建美國本土 「從礦山到磁材」 完整供應鏈的目標,但面臨技術、資金與環保等多重障礙。

利潤率低與專業能力短缺困擾行業發展。

五角大樓計劃收購MP Materials 15%的股份,該公司雖在擴大運營,但尚未具備完整加工能力。美國還與沙特、澳大利亞 Lynas 公司建立合作,但短期內難以彌補差距。

目前,中國尚未限制輕稀土(如釹和鐠)出口,這些元素廣泛應用於消費電子和電動車。若局勢變化,可能成為新的管理對象,引發更廣泛影響。

分析認為,中國當前更傾向於將稀土作為傳遞政策信號的工具,而非全面限制供應,但其影響仍不可忽視。

緬甸供應全球50%至60%的重稀土礦產(如鏑、鋱),這些材料對軍工及高温應用至關重要,但礦石需要運至中國進一步加工。

克欽獨立軍(KIA)奪取緬北主要礦區控制權后,中國從緬甸的稀土進口量減少一半,導致重稀土全球供應趨緊,價格飆升,風險上升。中國正支持撣邦民兵控制區的替代採礦活動,此次動盪凸顯了全球供應鏈的脆弱性。

稀土已成為中美經濟互動的關鍵因素。

中國在稀土開採、提煉和出口審批方面的地位,使其能夠影響西方戰略產業和供應鏈,對美國經濟安全構成挑戰。

美國及其盟友面臨戰略選擇:要麼多元化稀土獲取渠道,要麼面臨經濟壓力。建設有韌性的本土及盟友間關鍵礦產供應鏈,已成為國家安全的緊迫任務。

在此之前,中國在全球技術與產業競爭的這一關鍵領域仍佔據優勢。

中國在中美貿易衝突的戰略評估

中國在中美貿易衝突中堅持自身立場,認為應展現決心而非退讓。

中國的管理模式在應對經濟挑戰時展現出一定韌性,這構成了應對關税策略的基礎 —— 在應對美方措施的同時,盡力緩衝對本國的衝擊。

中國的策略偏向剋制,強調 「有備而戰」,必要時可通過稀土出口管理、針對性關税等措施迴應。中國認為,美國面臨的金融市場不穩、消費者(即選民)不滿、通脹壓力等問題可能更快顯現,轉化為對華盛頓政府的政治壓力。

相比之下,中國面臨的失業上升、出口下滑、內需疲軟等內部挑戰,預計將更緩慢顯現。

總體而言,中國的策略是在承受壓力的同時,避免過度反應,必要時通過精準措施應對美方行動。

股權風險溢價的變化

隨着稀土對美國軍事和經濟的重要性日益凸顯,華盛頓意識到,持續的貿易對抗可能導致產業受影響。

關鍵材料短缺可能妨礙武器製造、科技產業運轉及就業穩定,這促使美國政策制定者在激化對抗方面更為謹慎。

延迟推動關鍵礦產供應鏈多元化,會降低戰略誤判風險,並非因互信增強,而是對抗成本過高。分析認為,若 「脱鈎」 趨勢持續,可能對雙方造成更大影響,因此相關趨勢可能放緩。

中美貿易談判進入新階段,美國主動挑起正面衝突的可能性降低,這降低了潛在風險,也間接降低了全球投資者對中國市場的股權風險溢價。

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

美股機會日報 | 估值8500億美元!傳OpenAI最新融資規模將破千億美元;黃仁勛稱將發佈幾款世界前所未見的新芯片

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意