熱門資訊> 正文

Omdia:預計2025年大尺寸LCD出貨量達8.739億台 同比增長2.2%

2025-10-13 11:18

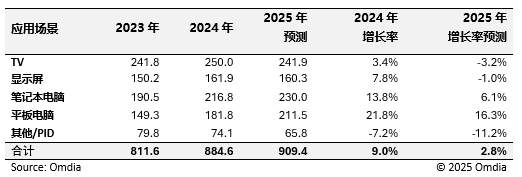

智通財經APP獲悉,據Omdia的最新分析,2025年,大尺寸LCD出貨量預計將同比增長2.2%,達到8.739億台。儘管LCD電視和顯示器出貨量預計將分別同比下降3.4%和1.8%,但平板電腦和筆記本PC的LCD出貨量顯著增長,預計同比增幅分別為17.5%和4.2%,抵消了上述下滑。大尺寸OLED市場將迎來更強勁的增長勢頭,2025年出貨量預計將同比增長19.0%。這一增長由顯示器和筆記本的OLED產品引領,預計同比增幅分別為60.9%和45.9%。相比之下,平板電腦OLED的出貨量預計將同比下降2.3%,但OLED電視顯示屏出貨量預計將同比增長3.1%。

Omdia首席分析師蘇冠錦(Peter Su)表示:「受區域戰略驅動,市場正呈現顯著分化。在LCD領域,中國面板製造商通過加大新8.6代IPS LCD工廠的產能來搶佔IT顯示屏市場份額,而LG Display和Sharp等其他製造商則專注於通過結構調整提升盈利能力。與此同時,在OLED領域,韓國製造商正在向顯示器和筆記本PC等IT應用領域擴張,以彌補OLED電視表現疲軟的影響。這使他們能夠充分利用在高端平板電腦領域的優勢——儘管整體平板OLED市場出現下滑,但對Apple和Samsung等客户的出貨量仍增長3.6%。」

圖1:2025年,大尺寸顯示屏出貨量最新預測(百萬台)

2025年市場份額細分:LCD與OLED的主導地位對比

LCD出貨量:預計2025年中國大陸將佔據大尺寸LCD總出貨量的67.6%,其次是中國臺灣(21.0%)和韓國(8.1%)。

主要廠商:京東方(BOE)預計將以大尺寸LCD總出貨量37.1%的份額領跑,其次是華星光電(China Star)(16.8%)和Innolux (11.4%)。

OLED出貨量:韓國預計將主導大尺寸OLED市場,佔2025年總出貨量的83.7%,其次是中國大陸(16.3%)。

主要廠商:三星 Display預計將以54.3%的份額領跑,其次是LG Display (29.4%)和EDO (13.9%)。

大尺寸顯示屏營收:中國大陸預計將主導大尺寸顯示屏市場,佔2025年總營收的83.7%,其次是韓國(18.0%)和中國臺灣(14.7%)。

主要廠商:BOE預計將以大尺寸顯示屏總營收29.7%的份額領跑,其次是China Star (20.2%)和LG Display (12.4%)。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?