熱門資訊> 正文

中金:關税再升級的影響與應對

2025-10-13 10:31

10月10日,中美貿易摩擦驟然升級。特朗普宣佈,將於11月1日起對華加徵100%的額外全面關税,並對關鍵軟件產品實施新的出口管制。受此影響,市場劇烈動盪,納斯達克指數大跌3.6%,VIX指數跳升至22,都是4月初「對等關税」以來的最大波動。與此同時,比特幣下跌5.6%,中概股金龍指數大跌6.1%,原油下跌3.8%,恆生科技期貨跌3.6%,現貨黃金再度突破4000美元/盎司,10年美債利率一度跌至4%,呈現出明顯的避險交易特徵。結合周五白天交易時段A股和港股成長科技板塊同樣大幅回調,似乎4月對等關稅后的動盪「昨日重現」。

那麼,關税為何再度突然「升級」,后續可能如何演變?當前宏觀與市場環境與當時有哪些異同,是否會重演4月「對等關税」后的動盪局面?關税升級是否會改變中美宏觀與市場周期原本的路徑,又該如何應對?

發生了什麼?中美貿易摩擦驟然升級,中國加強稀土管制,美國大幅提高關税

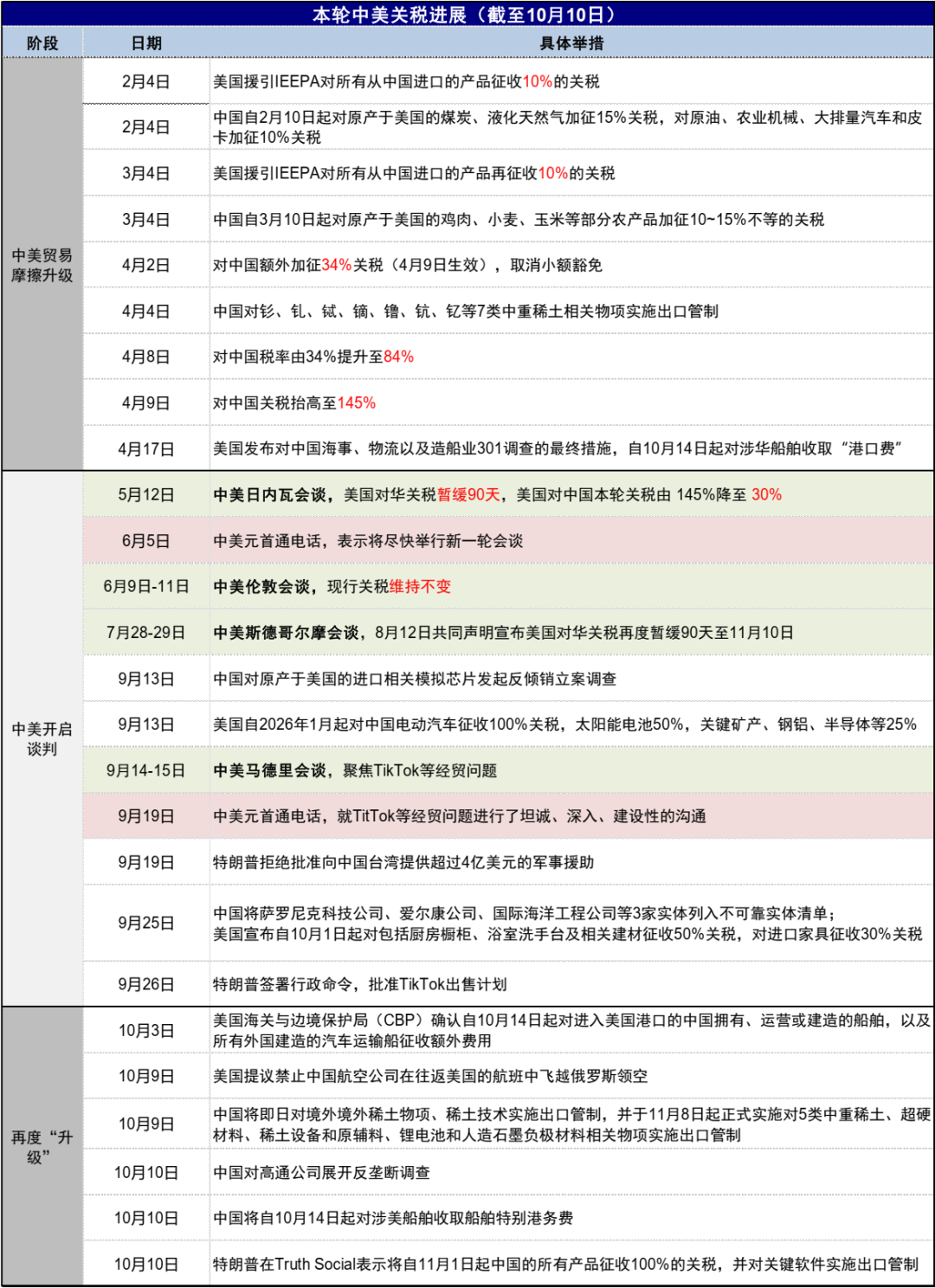

10月以來,中美雙方在船舶費用、稀土出口管制、反壟斷等多個方面出現摩擦增多跡象,直到10月10日特朗普威脅加徵100%的額外關税,使得中美關税再度驟然「升級」。這其中,既有中國的「先手」(如稀土出口管制),也有針對美國政策的「反制」(如船舶港務費)。按時間順序看,

1) 「港口費」:10月3日,美國海關與邊境保護局(CBP)確認自10月14日起對進入美國港口的中國擁有、運營或建造的船舶,以及所有外國建造的汽車運輸船徵收額外費用。該政策始於去年4月,美國對中國海事、物流以及造船業開啟301調查,並於今年4月17日宣佈於180天過渡期后正式收取「港口費」。根據USTR官網的披露,美國將針對中國擁有或營運的船舶按每淨噸50美元收費,在接下來的3年逐步增加至每淨噸140美元;對中國建造的船舶按每淨噸18美元或每個集裝箱120美元收費(取高值),並在接下來的3年逐步增加至每淨噸33美元或每個集裝箱250美元。

作為應對,中國交通運輸部在10月10日發佈公告,決定自10月14日起對美船舶收取船舶特別港務費。徵收標準將對美國船舶按每淨噸400人民幣收費(摺合56美元),並在未來3年逐步增加至每淨噸1120人民幣(摺合157美元)。由於中美雙方在停靠和建造船舶上差異較大,且反制金額也基本相當,因此我們認為這一措施更多是象徵性的反制,實質影響有限。

圖表:中美「港口費」收費標準

資料來源:USTR,中國交通運輸部,中金公司研究部

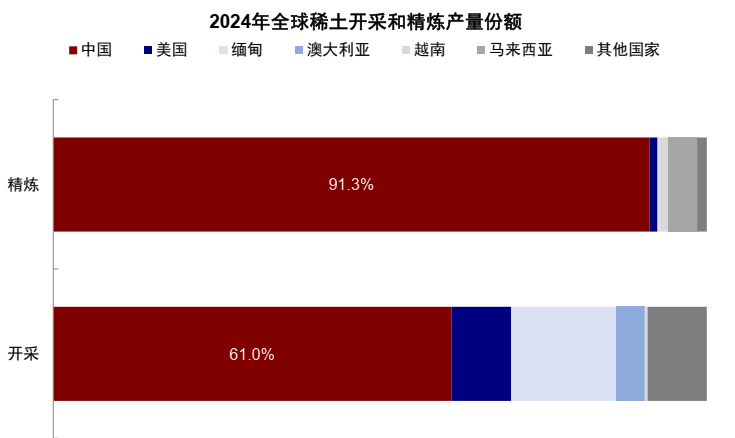

2) 稀土出口管制:中國在稀土領域擁有領先地位,2024年開採份額佔全球的61%,但更為重要的是90%以上的精煉環節都集中在中國。稀土管制作為「先手」在4月就已經出現在「談判桌」上,然而10月9日的一系列舉措更為嚴厲,不僅將在11月8日對超硬材料[1]、部分稀土設備和原輔料[2]、5種中重稀土[3]、鋰電池和人造石墨負極材料[4]實施出口管制,同時也將即日起對境外稀土出口[5]和稀土技術[6]實施管制。新規要求跨國公司銷售的商品中,如果含有中國稀土礦產佔產品價值的0.1%或以上,則需要獲得中國政府的許可,這將使得跨國科技公司的關鍵產業鏈面臨挑戰。這一政策的影響更大,也是特朗普決定全面提高關税的主要藉口。

圖表:2024年中國稀土開採份額佔全球的61%,90%以上的精煉環節都集中在中國

資料來源:國際能源署,中金公司研究部

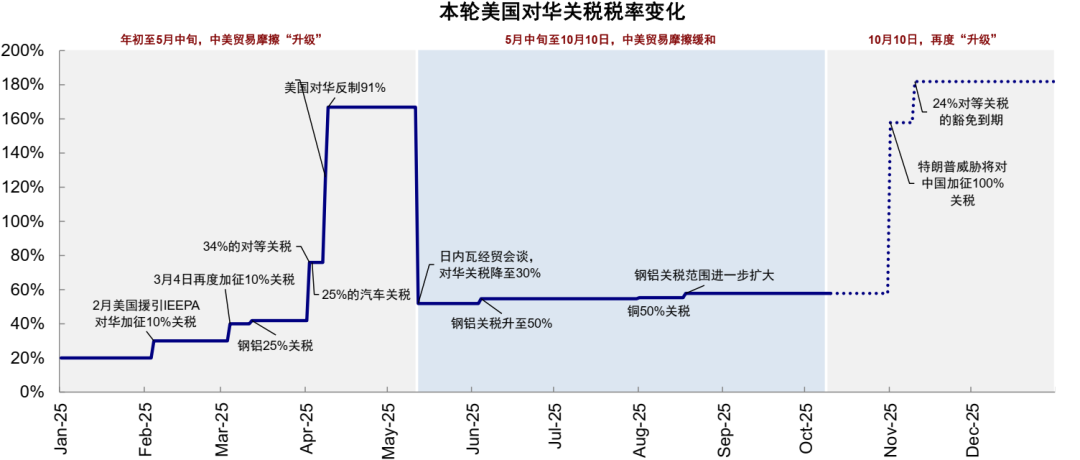

3) 提高關税:10月10日晚,特朗普威脅將自11月1日起對中國的所有產品徵收100%的額外關税,並對關鍵軟件實施出口管制[7]。若這一關税生效,美國對中國關税税率將從當前的50-60%(2018年的13-20%+ 20%芬太尼關税+10%的對等關税+232行業關税)升至180%甚至更高(假設10%的對等關税在豁免期后也重新恢復至初始的34%)。

圖表:本輪中美關税摩擦歷經了升級、緩和、到近期再「升級」的三個階段

資料來源:商務部,新華社,白宮,中金公司研究部

中美貿易摩擦的時間線:1-4月升級、5-9月逐步緩和、10月再度「升級」

從特朗普就任以來,本輪中美關税摩擦歷經了升級、緩和、到近期再「升級」的三個階段:

1)1月-4月持續升級:關税政策波及範圍廣且幅度高。2月[8]和3月[9],特朗普以「芬太尼」為由對中國進口商品兩次分別加徵10%關税,4月對華加徵34%「對等關税」,隨后不斷升級至91%[10],致使本輪美國對中國徵收的關税税率一度達到147%(145%全面關税+2%的232特定行業關税),全球市場因此大跌,美國金融市場一度出現「股債匯三殺」(《「對等關税」的衝擊會有多大?》)。

2)5月-9月逐步緩和:中美開啟經貿磋商機制,5月12日中美關税在日內瓦會談后大幅「降級」[11],美國對中國本輪關税降至30%(《中美關税「降級」的資產含義》);隨后在英國倫敦(6月)、瑞典斯德哥爾摩(7月底)以及西班牙馬德里(9月)進行三輪會談。中美兩國元首也兩度進行通話,尤其是9月19日的中美元首通話[12],就TikTok交易達成一致,並傳遞出可能直接會晤的信號,也是中美關税最為緩和的階段。

3)10月再度「升級」:體現為更嚴格的出口管制,更高的關税。雖然這一次關税升級也算「事出有因」,但是相比不久前市場還預期達成廣泛的貿易和投資協議,取消芬太尼關税,甚至直接會晤,仍是一個意外和「挫折」。

圖表:若生效,美國對中國關税税率將從當前的50-60%升至180%甚至更高

資料來源:PIIE,白宮,中金公司研究部

與4月的幾點不同:市場有所準備,關税範圍更窄,中美宏觀環境不同,市場浮盈和估值更高

相比4月「對等關税」,當前在預期情緒、市場環境、宏觀環境、政策環境有諸多不同,也會影響市場的反應。具體來看:

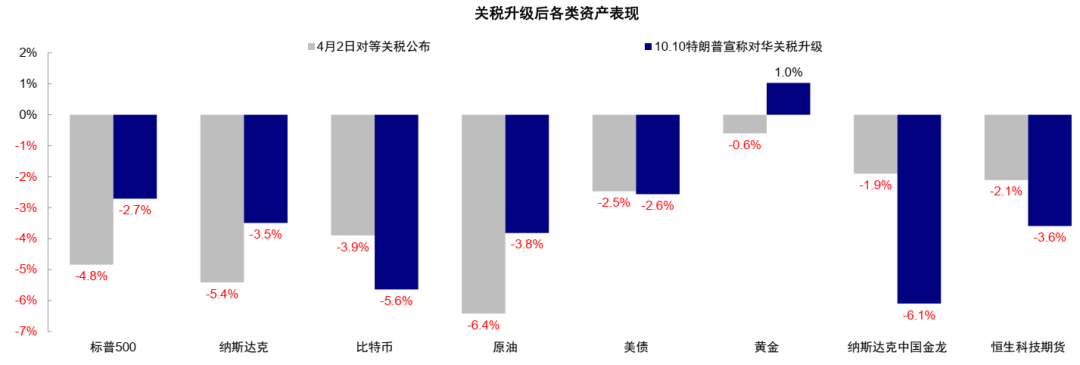

► 市場的意外程度不同。市場在4月初已經歷過對等關税超預期的衝擊,因此投資者對此類消息有一定心理準備和「學習能力」,這也是兩輪關税升級下市場反應的最大不同。因此,雖然周五風險資產普遍承壓,但跌幅小於上輪,納斯達克下跌3.6%,標普500下跌2.7%,原油下跌3.8%,跌幅均小於4月初,當時納斯達克、標普500和原油分別下跌5.4%、4.8%和6.4%。黃金、美債等避險資產上漲,金價上漲1.58%至突破4000,美債利率一度跌至4%。

圖表:關税升級后各類資產表現

資料來源:Bloomberg,中金公司研究部

► 關税升級的範圍不同。4月初的「對等關税」是針對幾乎所有市場,而此次則主要是中美之間,雖然中美的貿易關係最為重要,但對全球市場的衝擊程度畢竟要小得多。結合第一點提到的市場的「學習能力」,也解釋了周五市場反應的差異,並沒有出現美國資產「股債匯三殺」的局面,波動率也不如4月顯著,拋售更多集中在股市,美債和美元的反應都更為温和。換言之,如果美國是針對全球,「股債匯三殺」和「去美元化」的風險更大,否則更多是避險交易。

► 市場對未來演變的預期不同。4月初「對等關税」大超預期后,市場如同「霧里開車」,根本無法預判后續的演變路徑,恐慌程度更大。當前雖然仍存在很大變數,但有可參考的「歷史劇本」,至少在11月1日關税正式生效前,還有APEC會議(10月31日-11月1日)的窗口,因此市場也不會驟然做出最差的推演。

► 雙方的準備與處境不同。從美國角度,相比4月初,1)貿易格局上,截至目前,除印度以外,美國已經與大部分市場達成了貿易協議,2)地緣格局上,中東停火協議也看似達成,3)貨幣政策上,美聯儲9月重啟降息周期,未來仍有降息空間,4)財政政策上,大美麗法案已經通過,財政開始逐步發力,5)科技趨勢更強,年初因DeepSeek異軍突起而引發的對美國科技股AI泡沫的擔憂也已大幅緩解。因此相比4月初,美國在貿易談判,科技趨勢,貨幣和財政政策上都有改善。從中國角度,相比4月,AH市場都大幅上漲並創新高,上證指數創10年新高,恆生指數創2021年以來新高,但近期宏觀基本面再度走弱,地產、消費等需求回落。不過市場修復增強了投資者的信心,整體市場情緒和政策準備依然強於4月。

圖表:美國企業「社融」脈衝轉負至-0.6%,居民「社融」脈衝進一步回落至-0.7%

資料來源:Haver,中金公司研究部

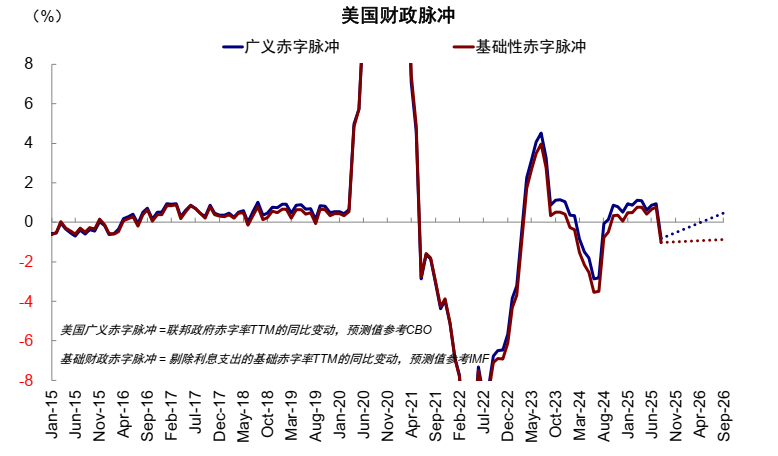

圖表:赤字率和財政脈衝年初以來均回落,7月小幅修復但8月因高基數再度掉頭向下

資料來源:Haver,中金公司研究部

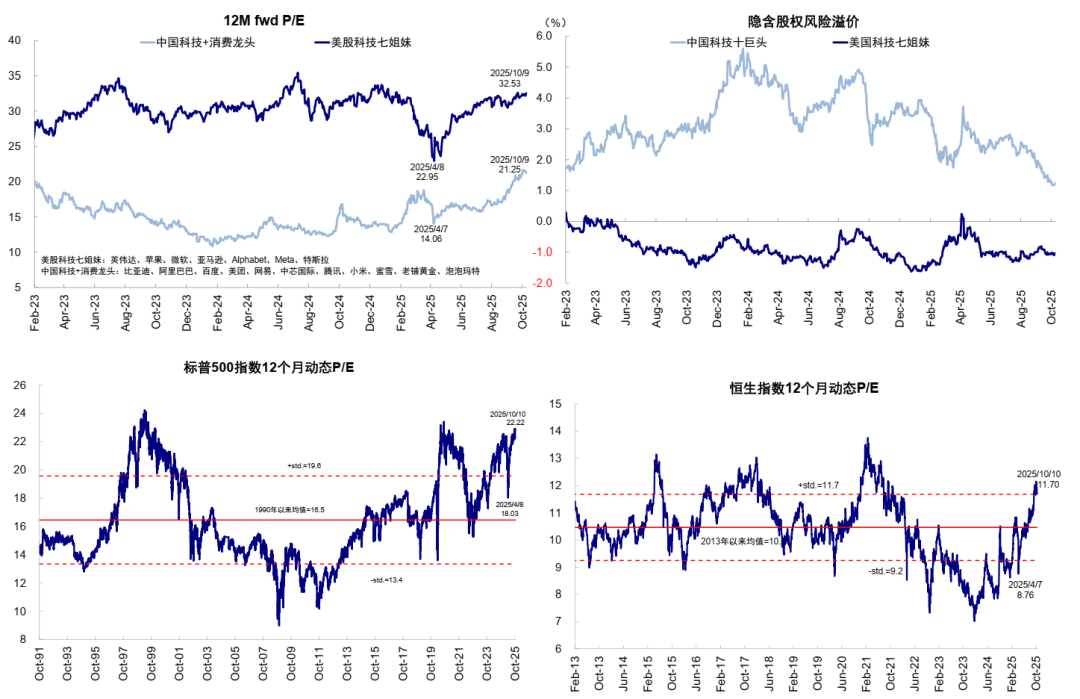

► 市場所處位置不同。中美兩地市場都累積了較多浮盈,且估值高於4月對等關税前,中國市場估值高出更多。美股尤其是「七姐妹」是從2月DeepSeek異軍突起「打破」美國AI一枝獨秀地位后開始回調,當前美股「七姐妹」估值31.3倍,低於去年底高點的33.7倍,但高於4月對等關税前的26.8倍,大跌后的低點是23倍;中國科技與消費龍頭當前的估值是20.7倍,高於3月底對等關税前高點的18.8倍,對等關稅后的低點是14倍。整體指數也是類似,標普500指數當前21倍,低於去年底高點22倍,但高於對等關税前20.5倍,對等關稅后最低點則為18倍;恆生指數當前11.7倍,已經高於對等關税前高點10.8倍,對等關稅后低點為8.8倍。

圖表:關税升級后中美整體指數及科技股估值

資料來源:Bloomberg,FactSet,中金公司研究部

未來的可能演變:路徑雖然有變數,但達成妥協的可能性仍不小

近期中美貿易摩擦的驟然升級,固然讓人意外,但也折射出中美雙方談判的複雜性與博弈難度。那麼,未來可能如何演變呢?此次升級是作為促成談判先提高籌碼的手段而最終走向妥協,還是會再度升級、甚至最終「撕破臉」?

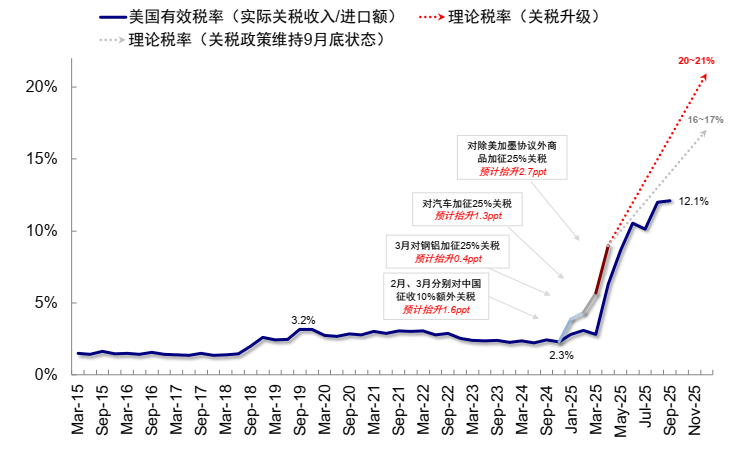

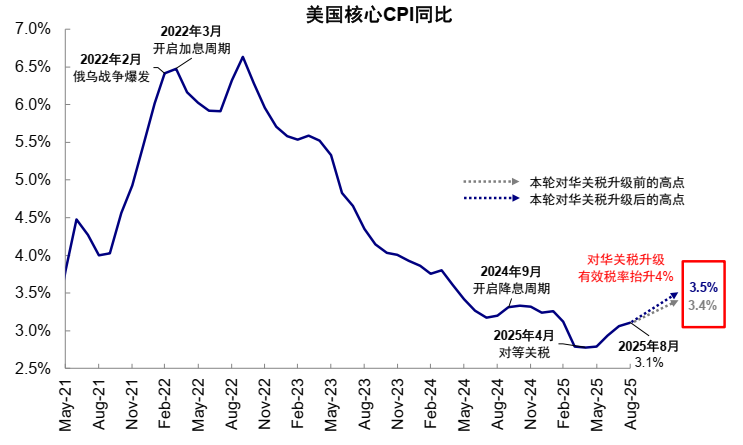

經過6個月的博弈和準備,雙方似乎都有更多的準備甚至「底氣」,也是看似進一步「升級」的風險。但一個無法忽略的現實情況是,「非理性」的高關税與「貿易禁運」無異,對雙方均是難以承受之重,對美國而言是供給衝擊,或將加劇美國通脹擔憂、阻礙美聯儲降息、甚至影響美債利率和金融穩定性,這一傳導鏈條影響較大。我們初步測算,100%的對華額外關税會將美國有效税率從當前的16-17%推升至20%以上甚至更高,或使得核心CPI從當前預期的3.4%到3.5%甚至更高。對中國而言,則是需求衝擊,這在近期宏觀基本面普遍走弱的情況下,無異於增加更多下行壓力。

圖表:100%的對華額外關税會將美國有效税率從當前的16-17%推升至20%以上甚至更高

資料來源:Haver,中金公司研究部

圖表:核心CPI從當前預期的3.4%到3.5%甚至更高

資料來源:Haver,中金公司研究部

因此,儘管事件本身的特點決定了路徑會存在很大變數,但從這個約束看,雙方再度坐下來談判並達成某種程度妥協是可能的。否則,特朗普宣佈的11月1日關税正式生效日期也沒必要刻意放在APEC會議之后(10月31日-11月1日)。要知道,從博弈論角度,雙方越是勢均力敵,且一方有底牌和底氣,但升級的后果又有較大影響的情況下,才越有可能達成妥協和均衡,哪怕是不情願且脆弱的均衡。否則,一邊倒的局面就絕無談判的必要了。

但從長期角度,需要注意的是,短期的平衡是勢均力敵下的無奈之選,長期的變數和不確定性依然存在,甚至可能加大。

市場影響與應對策略:控制倉位,在更好時機和位置積極介入景氣結構

從市場角度,追本溯源,對未來走勢起根本影響的依然是關税進展,尤其是APEC會議和11月1日前如何達成妥協,依然是核心變量。

1) 相比4月初,目前的「不利」的因素是浮盈較多且估值較高,尤其是中國市場的相對估值。因此,一些投資者在面對巨大不確定性的情況下,臨近年底可能會選擇獲利了結和落袋為安,這會造成短期波動,就如同4月對等關稅后對當時漲幅最多的港股恆科AI互聯網衝擊最大一樣。

2) 但這畢竟是短期交易邏輯,當前積極的一面是市場的恐慌程度和準備程度都比當時要好,科技產業趨勢也更為明確,美國的財政和貨幣政策也在開始逐步發力,中國也有政策準備。因此,要想出現類似於當時的恐慌和波動程度,除非讓市場篤定達成妥協徹底無望。

因此,市場短期難免會有波動,但投資者也會密切觀望11月前的關税進展。短期因為情緒的波動可以用技術面的支撐位作參照:4月2日對等關稅后,VIX指數飆升至60,當前是21.7。標普500跌至120周線穩住,現在120周線對應5420(距當前17%),在此之前的幾個關鍵支撐位是6500和6200。恆指當時是跌至250天日線和60周線穩住,現在對應22500附近(距當前14%),接下來的關鍵支撐位是25700和24500。

操作層面:1)如果投資者已經如我們之前建議調降部分倉位(《中美市場的驅動力與后勁》),可以觀望並擇機以更好時機再介入優質景氣方向,回調幅度較大反而可以提供更好的介入機會。2)如果投資者沒有降倉位,也不急於在最恐慌時降倉,可以待恐慌略微緩解反抽后,適度根據需要調整。畢竟,剝離掉關税風險的擾動后,中美信用周期將迎來拐點是決定市場空間和配置方向的底層基本面邏輯,美國信用周期逐步修復甚至走向「過熱」,中國信用周期迎來高基數、需要更多政策發力對衝(《中美信用周期或再迎拐點》)。

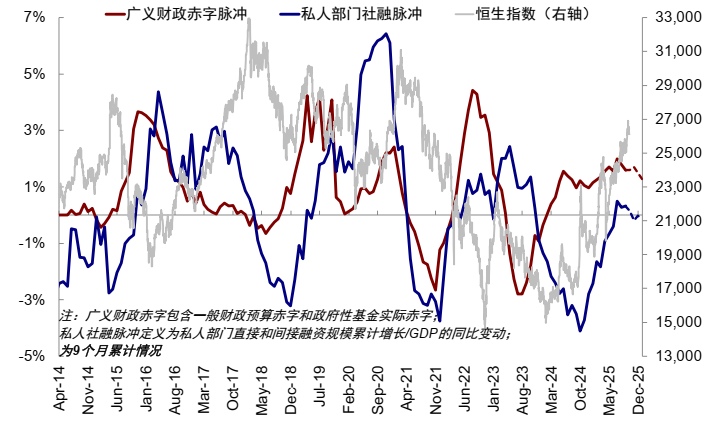

圖表:廣義財政赤字和私人部門社融脈衝或面臨拐點

資料來源:Wind,中金公司研究部

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?