熱門資訊> 正文

【A+H】萬辰集團業績高增長衝刺港股:開店節奏急劇放緩,對手狂開超2萬家

2025-10-13 08:20

《港灣商業觀察》施子夫 王璐

一方面赴港上市,謀求A+H雙平臺,另一方面公司還在進行收購擴張,有着「量販零食第一股」之稱的萬辰集團(300972.SZ)持續佈局。

不過,萬辰集團當前所面臨的競爭環境也尤其激烈,近期市場普遍關注到公司旗下好想來濟南市場關店不少,與此同時,公司2025年以來開店速度與去年相比,也大幅放緩。反之,同行仍在加速擴張。

而從管理層來看,自今年3月上旬公司前董事長被留置兩個月后,7月份迎來了新董事長。

1

收購南京萬優獲監管通過

10月9日,萬辰集團發佈公告稱,近日收到國家市場監督管理總局出具的《經營者集中反壟斷審查不實施進一步審查決定書》,籌劃的現金收購南京萬優商業管理有限公司(下稱「南京萬優」)49%股權交易,經初步審查,現決定對該收購股權案不實施進一步審查,公司即日起可以實施集中。

這意味着該起收購最重要的關卡已經通過。今年8月中旬,萬辰集團披露收購方案:擬支付現金13.79億元,向淮南盛裕、淮南會想收購南京萬優49%的股權。同時擬由福建農開發、漳州金萬辰、王澤寧、張海國向淮南盛裕實控人周鵬轉讓上市公司989萬股股份,佔公司總股本的5.27%。此前萬辰通過南京萬品間接持有南京萬優51%股權,此次交易完成后,公司直接和間接持有南京萬優約75.01%的股權。

據瞭解,南京萬優專注於休閒食品的採購、銷售及品牌運營。其團隊擁有近10年的量販零食管理運營經驗,憑藉豐富的行業和本地消費洞察、成熟的運營、供應鏈和物流體系,在量販零食領域建立了顯著的競爭優勢。南京萬優的主要門店覆蓋安徽、山西、河南、河北、內蒙古等區域,憑藉高效的供應鏈管理和精準的市場佈局,在區域內形成了較強的品牌影響力。

2023年、2024年及今年前5個月,南京萬優實現營業收入分別為31.19億元、77.12億元和41億元;實現歸屬於母公司股東的淨利潤-4121.22萬元、2.46億元和1.42億元。

南京萬優覆蓋門店數量由2023年末的1289家增加至2024年末的3041家,截至2025年5月末,覆蓋門店數量達3212家,量販零食門店主要覆蓋華東、華北及華中地區,來自該等區域的銷售收入佔比超過90.00%。

有市場人士分析指出,目前在全國範圍內,量販零食競爭異常激烈,這其中最大的兩家莫過於萬辰旗下的好想來,以及鳴鳴很忙,碰巧的是目前兩家公司也都衝刺港股IPO,兩家公司不管是在網點佈局,亦或是品類、價格戰等方面,可謂全面競技,而萬辰此次通過收購南京萬優,一方面等同於絕對控股,萬辰集團今后可以全方位支持子公司的業務發展,另一方面萬辰集團也可以藉助於南京萬優目前在部分區域市場的優勢,進一步協助好想來深度佈局。

的確,兩家最大的競爭對手,目前都奔赴在港股的IPO路途中。

2

開店節奏急劇放緩,對手狂開超2萬家

今年4月28日,鳴鳴很忙先是向港交所遞交招股書,五個月后,萬辰集團也選擇如此。唯一的差異是,萬辰集團已然是A股上市公司。

招股書介紹,根據灼識諮詢的資料,萬辰集團是中國領先且增長最快的規模零食飲料零售企業,2023年至2024年GMV同比增長282%。根據同一資料來源,好想來在2024年以零食飲料的GMV計位列中國零食飲料零售品牌榜首,同時也是全國首個門店數量突破10000家的量販零食飲料零售品牌。

截至2025年6月30日,公司門店網絡已突破15000家,覆蓋中國29個省份、直轄市及自治區。在長三角等經濟發達地區,以及山河四省(即山東、山西、河南、河北)等人口大省確立了顯着的領先地位。截至2025年8月31日,註冊會員人數超過1.5億人,活躍會員人數超過1.1億人,月活躍會員人均月度消費頻次為2.9次。

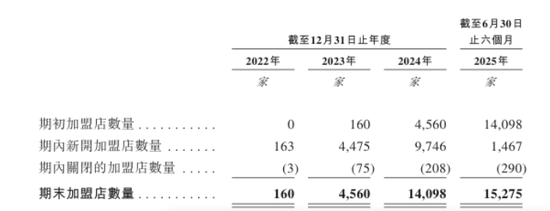

2022年-2024年及今年上半年(報告期內),萬辰集團加盟店佔比分別為69.0%、96.5%、99.3%以及99.4%。截至2025年6月30日,公司擁有15275家加盟店,加盟店數量由截至2023年4560家增至截至2024年的14098家,並進一步增至今年上半年的15275家,加盟店的閉店率分別為1.8%、1.6%、1.5%及1.9%。

值得注意的是,雖然萬辰集團表示,加盟店閉店率遠低於零食飲料零售行業的平均水平,但今年上半年290家的關閉數量遠超過往兩年,甚至是總和。

「在量販零食店競爭過於激烈的情況下,不可避免將越來越殘酷,加上消費者越來越追求性價比,消費能力偏向保守,因而除了品牌自身開店速度和增速放緩外,而加盟商關店數量大增就不難理解了。」前述市場人士認為。

從期末加盟店數量來看,2024年新增了9538家,今年上半年則僅僅增加了1177家;從期內新開加盟店數量角度,2024年新增加了9746家,今年上半年則僅增加了1467家。

那麼萬辰集團加盟店數量所呈現出的大幅放緩態勢,是上半年短期現象,又或是下半年將提速?或者説2026年將繼續放緩?投資者或可通過門店數量來窺探其競爭策略的變化。

此外,萬辰集團的對手鳴鳴很忙在9月份宣佈,全國門店數超過2萬家,並獲國際知名諮詢機構弗若斯特沙利文權威認證,其宣稱這是國內休閒食品飲料連鎖行業首家突破2萬家的企業。

2022年-2024年,鳴鳴很忙加盟店數分別為1898家、6569家、14379家,佔比分別為99.8%、99.8%、99.9%。

換言之,今年以來,鳴鳴很忙仍大規模開店至少高達5600多家,而萬辰集團的門店數量與鳴鳴很忙則差距了四五千家。然而,萬辰集團如果加上剛收購的南京萬優門店,門店總數也超過18000家。

也是在近期,據齊魯晚報的消息,濟南多家「好想來」零食門店已暫停營業。針對閉店情況,濟南片區負責人表示,濟南店鋪密度過高,部分門店選擇搬遷,搬遷目的地可能為煙臺和章丘。

不過在區域競爭上,外界普遍認為萬辰集團在華東優勢突出。

中原證券9月22日的研報指出,截至上半年末,萬辰集團在華東市場的門店數量達到8727家,佔門店總數量的56.8%。相比之下,位居第二位的華中市場的門店數量佔比也僅13.41%,與華東市場的差距較大。公司對華東市場的佈局力度遠超其它市場,與考量地方消費水平有較大關係。鑑於高端零食在華東市場增長較快,大力佈局華東市場有助於提升門店SKU的整體結構,繼而提升廠商和量販的整體盈利。

3

業績爆發式增長,雙足鼎立格局成型

雖然門店步伐放緩,不過萬辰集團的財務數據仍表現不錯。

報告期內,萬辰集團實現營收5.49億元、92.94億元、323.29億元以及225.83億元,淨利潤分別為0.68億元、-1.76億元、6.11億元以及8.61億元,經調整淨利潤(非國際財務報告準備計量指標)分別為3927.8萬元、-2810.8萬元、8.23億元以及9.22億元。

今年上半年,萬辰集團營收同比增長106.89%,歸母淨利潤則同比增長了50358.8%。總體來看,公司的收入和淨利潤都取得了爆發式增長。

此外,同一時期,公司毛利率分別為1.1%、9%、10.7%以及11.4%。

國金證券在9月初的研究報告中認為:零食量販業態三方互利,形成發展合力。1,對於消費者:性價比高,終端售價平均比超市或便利店低7%-40%。品類多樣,單店SKU不少於1800個。2,對於加盟商:門店效率高,頭部品牌坪效在2萬元/㎡以上。生意周轉速度快,投資回報期2年之內。3,對於上游廠商:打開渠道增量,快速下沉至鄉縣,回款快無賬期風險。

針對萬辰集團與鳴鳴很忙的競爭格局,國金證券指出,雙足鼎立格局成型,門店處於增量階段。1,競爭態勢:零食量販前半場主要是拓店速度的比拼,快速形成品牌效應和規模效應。當下行業雙寡頭門店數均突破1.5萬家,斷層領先同業。

2,門店空間:基於人均開店密度進行推算,中性假設下兩強27年一共可開設4.6萬家門店,較2024年末仍有60%拓店空間。

3,核心競爭力:精細化運營將是后半場核心競爭力。萬辰集團在選品策略、門店運營、消費者互動、供應鏈環節積累了較為深厚的優勢。

國金證券表示,萬辰集團后續三大業績驅動因素:1,門店模型調改,單店收入有待提升。2024年12月公司推出「來優品省錢超市」探索全品類折扣超市。若后續模型跑通、全國化推廣,有望大幅提升單店營收,甚至拉高門店數天花板。2,規模效應+內部提效,淨利率有望改善。考慮規模增長費用攤薄、加盟補貼減少及股份支付已過高峰,預計25-27年費用率呈下降趨勢。3,收回少數股權,增厚歸母淨利。公司分別在2024/2025年公告收購南京萬好49%、擬收購南京萬優49%少數股權,2024年下半年及2024年公司歸母淨利率為1.37%/0.9%。

其預計25-27年公司歸母淨利潤分別為9.7/13.5/16.6億元,同比+229%/+40%/+23%,對應EPS分別為5.14/7.22/8.86元/股。採用PEG估值法,給予公司26年32XPE(PEG=0.8),目標價232.88元/股,首次覆蓋給予「買入」評級。(港灣財經出品)

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?