熱門資訊> 正文

【首席視野】荀玉根: 牛市的節奏和新風景

2025-10-10 13:28

荀玉根、王開(荀玉根系國信證券首席經濟學家、經濟研究所所長,中國首席經濟學家論壇理事)

核心結論:①本輪牛市始於24年924,宏觀背景與99年519開啟的牛市比較像,政策發力治理通縮。519牛市結束信號是基本面好轉、政策轉向,目前尚早,且估值和情緒指標温和。②市場已進入基本面驅動的牛市第二階段,算力為代表的科技基本面先好轉、股價先表現,借鑑牛市歷史,基本面修復將由點到面擴散。③本輪牛市主線是科技,但牛市中期往往風格輪動,市場結構再平衡,階段性重視前期漲幅落后的領域,如地產、券商、白酒消費。

牛市的節奏和新風景

今年以來滬深300漲18%,科創50和創業板指均漲51%,牛市的氛圍已經確立,但對牛市的性質和未來的結構演繹存在分歧,一種代表性的觀點認為市場是結構性的水牛,即科技類行業獨舞。本文探討此輪牛市的邏輯及節奏,年內可能出現的新風景。

討論本輪牛市的性質時,需要追根溯源牛市的起源和背景,這有助於把握牛市未來的演繹。

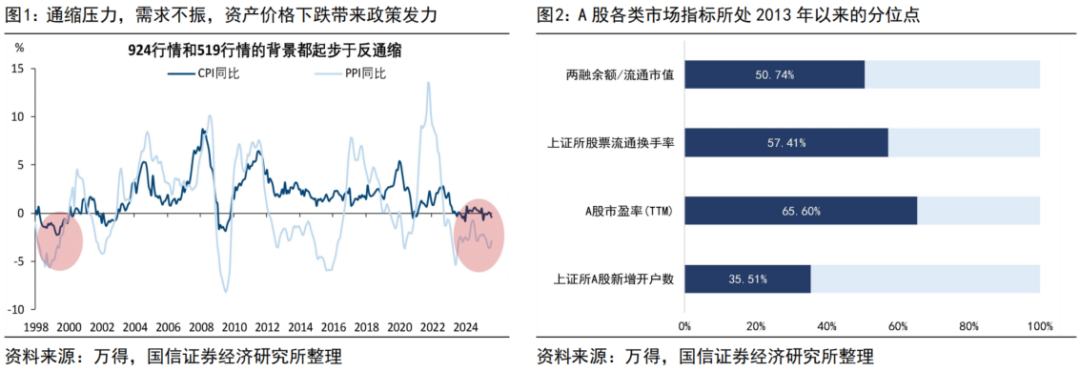

本輪牛市起於24年9月24日,類似1999年519行情。一是基本面和政策面背景像,都是政策轉向、治理通縮。兩次行情的共同背景是經濟陷入通縮困境。519行情起源於鼓勵基金入市、降低印花税等股市政策,積極財政政策提振配合好此前打好基礎的商品房改革,帶來房市股市資產重估,CPI同比從99/04的-2.2%低點逐期回暖並於00/02轉正,PPI同比從98/11的-5.68%低點回暖並於00/01轉正。924行情則從貨幣、地產、資本市場政策組合拳出發,通過積極的財政政策和適度寬松的貨幣政策來抗通縮、擴內需,通過破除地方保護、治理低價無序競爭及淘汰落后產能來「反內卷」。

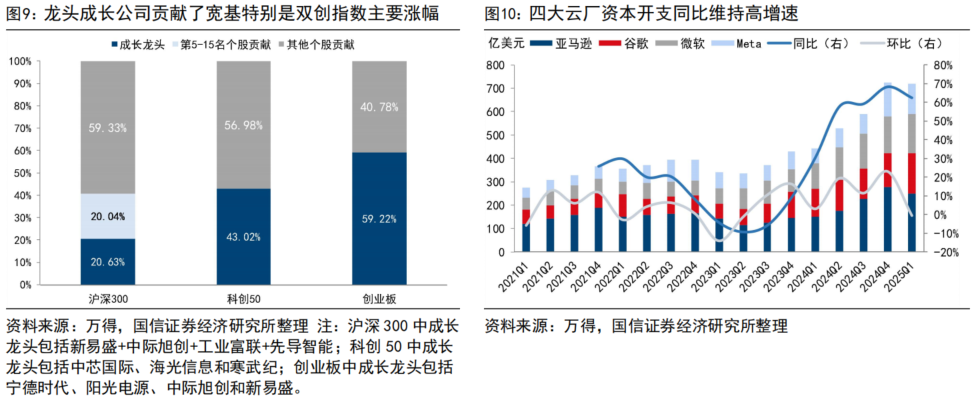

二是市場周期規律像,都是經歷了持續下跌后物極必反。從時空維度來看,99年519行情之前A股經歷了2年的長期充整,萬得全A、上證指數從97/05/07的1495.46 和1088.15點各下跌29.13%和29.18%至1059.87和770.65點,成交量較高點也萎縮八成以上。924行情同樣也經歷了三年的蟄伏調整,上證指數和萬得全A從21/12/13的3681.08和5998.82點各自下跌36.13%和55.26%至24/09/13的2704.09和3863.67點,成交量較高位縮量六成。兩輪行情開啟的契機均在市場漫長調整、情緒處在冰點時,以周期思維看市場,牛熊輪迴的周期規律一直客觀存在。

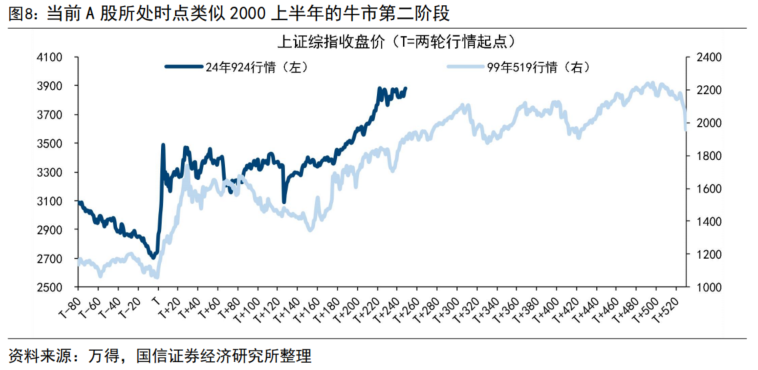

借鑑519,行情遠未到結束時。既然24年924行情類似99年519行情,思考行情的結束信號,也可以借鑑參考519。覆盤99年519行情,起於上證1000點附近,最終結束是2001年6月14日2245點,結束的信號可以概括為兩方面:

一是走出通縮、政策轉向。這次還遠沒到這個階段。2000年1月開始PPI同比轉正並在7月觸及4.5%,2月起CPI同比轉正並在11月達到1.3%,實際GDP同比在20Q2達到9.2%,較99Q4的6.8%提升了2.4個百分點,基本面逐期改善。2001年春節后政策逐步改變、政策方向轉為收緊,提升貼現率配合市場嚴監管雙管齊下,具體政策概括舉例,詳見表1。當前CPI和PPI同比依然為負,8月CPI同比為-0.4%,PPI同比為-2.9%、連續35個月處於負區間。同時,70城二手房價格相對2024年9月底下跌4.4%,人民幣貸款余額增速為6.8%,房價和貸款增速雙雙創下新低。抗通縮政策有待強化,因此經濟數據角度來看牛市言頂尚早。

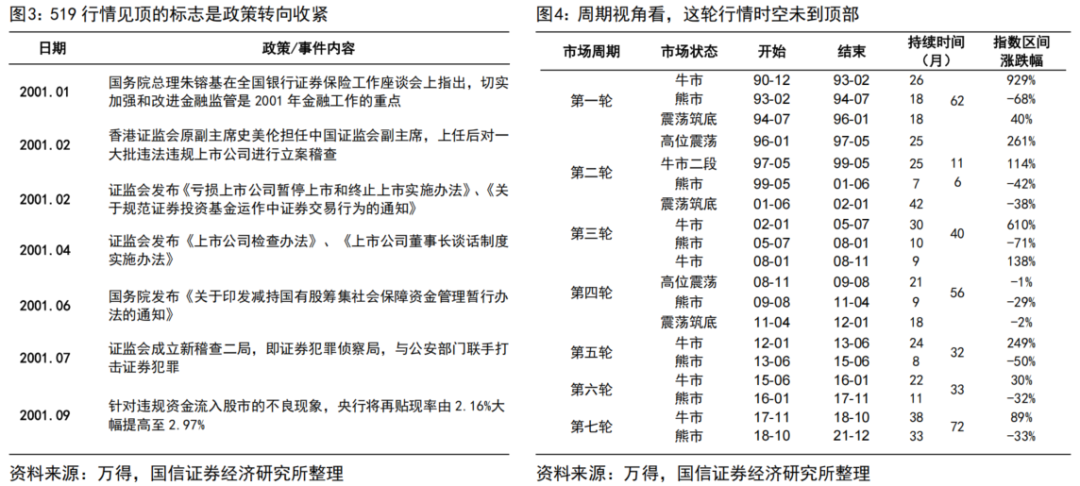

二是市場上漲的時空比較顯著。現在市場情緒和估值都沒過熱。519行情上漲2年,上證綜指累計漲幅111.57%,而924行情至今,A股上漲1年,上證綜指累計漲幅43.59%。考慮涵蓋兩輪牛熊周期的歷史,我們以2013年以來數據測算,估值角度,截至25/09全A指數滾動市盈率(TTM)約為22.46倍,處在65.60%分位點。情緒角度,兩融余額佔A股流通市值比例為2.46%,處在50.74%分位點。25/08 A股上證所新開户數達到265萬戶,處在歷史35.51%分位點。當前估值和情緒都沒有顯示出過熱跡象。

此外,有一種樂觀的觀點,認為這輪牛市有望演繹成長期慢牛,現在不必急於下判斷,長牛需要一定的條件,我們另行分析並跟蹤。即便美股1982-2000年的長牛、2009年至今的長牛,期間也有小牛熊交替,而美股1966-1982、2000-2009年分別經歷長達16年和近10年的寬幅震盪市,可見美股也非一直長牛。

2.行情節奏:牛市進入第二階段

24年924至今牛市已經持續一年了,行情演繹到哪個階段了?《荀玉根講策略:少即是多》第5章通過對A股歷史分析,提出牛市三段論概念,核心邏輯是驅動力的遞進:從初期的流動性寬松,到中期的基本面改善,再到末期的情緒亢奮。基於這一框架,牛市通常可以劃分爲三個階段。

當前A股所處時點類似2000上半年,即牛市第二階段,基本面開始好轉。如果説24年924類似99年519的話,25/4/7以來的行情類似99/12/27之后的行情。上證綜指從99年12月1341點漲至00年8月2114點,漲幅53.1%,這是牛市第二階段。這個階段宏觀政策繼續發力、宏觀基本面見底回升,GDP累計同比增速從99年12月的7.7%提升至00年9月的9.0%、三個季度提升了1.3個百分點,同期GDP平減指數累計同比從-1.2%修復至2.1%、提升了3.2個百分點。微觀基本面同步改善,99年中報到00年中報,全A淨利潤累計同比增速從0.8%提升至11.1%。

今年4/7以來行情已經步入牛市第二階段,即基本面開始好轉。只不過,目前還是點狀的基本面改善,也是過去6個月尤其是最近3個月A股結構分化的原因。《如何理解股強經弱?-20250920》報告中我們分析過,今年4/7以來A股結構性行情特徵顯著,科技板塊表現強勢,而部分周期、傳統消費行業表現較弱。以算力為代表的少數科技龍頭貢獻今年科技指數半數漲幅,如科創50漲46.5%,中芯國際、海光信息和寒武紀貢獻近半;創業板漲46.8%,寧德時代、陽光電源、中際旭創和新易盛等貢獻六成。A股算力崛起的背后離不開基本面的支撐,隨着AI浪潮持續演繹,海內外科技巨頭紛紛加碼算力資本開支。例如,北美四大雲廠商(亞馬遜、谷歌、微軟、Meta)2024年資本開支達到2283億美元,同比上漲55%;國內「易中天」等科技企業憑藉技術和成本優勢,在光模塊、PCB等細分領域深度綁定海外算力巨頭,25H1以「易中天」為代表的光模塊企業歸母淨利潤同比增速仍高達128%,持續驗證其盈利能力的飛躍。

展望未來,隨着宏觀政策落地,其他行業基本面也有望改善。借鑑12-15年、19-21年兩輪牛市,基本面也同樣經歷了由點到面的逐步改善:12-15年的這輪牛市中,在移動互聯網浪潮的引領下,科技板塊基本面率先出現回升,其中計算機歸母淨利增速自13Q1的3%觸底回升。在此之后,隨着14年11月央行意外降息,市場對於順周期板塊的盈利預期也開始逐漸提升。19-21年牛市同樣類似,19年初先是科技產業鏈尤其是硬件端盈利回升明顯,電子淨利增速自19Q1的-13%回升至20Q3的28%。此后穩增長政策發力下,帶動順周期板塊盈利修復,例如建材自20Q1的-38%升至21Q1的107%。因此,借鑑前兩輪牛市經驗,在反內卷等更多宏觀政策的落地之下,當前基本面的點狀改善也有望逐漸擴散到其他行業。

討論了牛市時空、節奏后,再進一步分析結構,這也是目前投資者最糾結的地方,投資者把表現亮眼的行業和暗淡的行業戲稱為小登資產和老登資產。

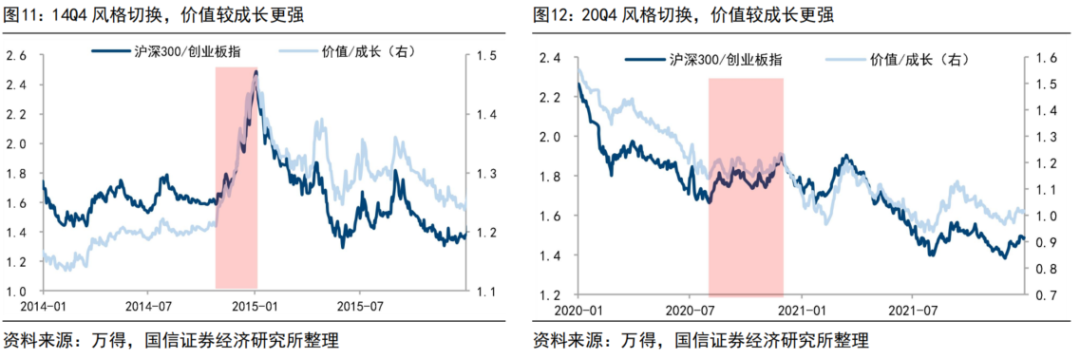

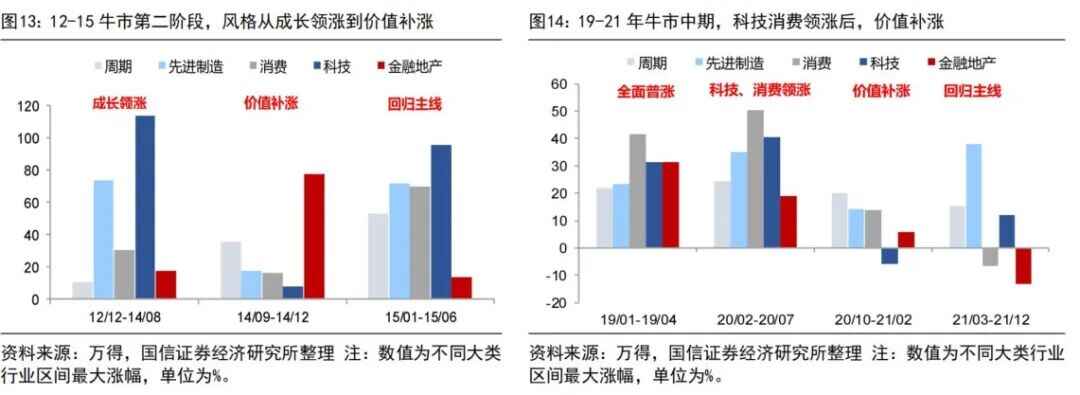

借鑑最近兩輪牛市,牛市中期市場風格階段性再平衡。隨着基本面改善的擴散,牛市中期市場風格階段性輪動,實現再平衡。2012/12-2015/06的牛市,牛市早期12/12-14/08,科技板塊漲幅高達113.8%,大幅領先其他行業。進入牛市中期,14/09-14/12市場風格明顯轉向價值補漲,金融地產板塊漲幅躍升至77.5%,超越科技成為階段領漲主力。2019-21年的牛市,牛市初期科技領漲,牛市中期的前半段20/02-20/07,科技與消費領漲(漲幅分別為40.6%和50.5%),牛市中期的后半段20/10-21/02,科技甚至出現下跌(-5.9%),而周期和金融地產開始接力上漲,漲幅分別為19.9%和5.8%。可見,A股牛市中期存在典型的風格輪動規律,即行情往往先由科技、成長板塊領漲,隨后逐步擴散至金融、地產、周期等傳統價值板塊補漲。

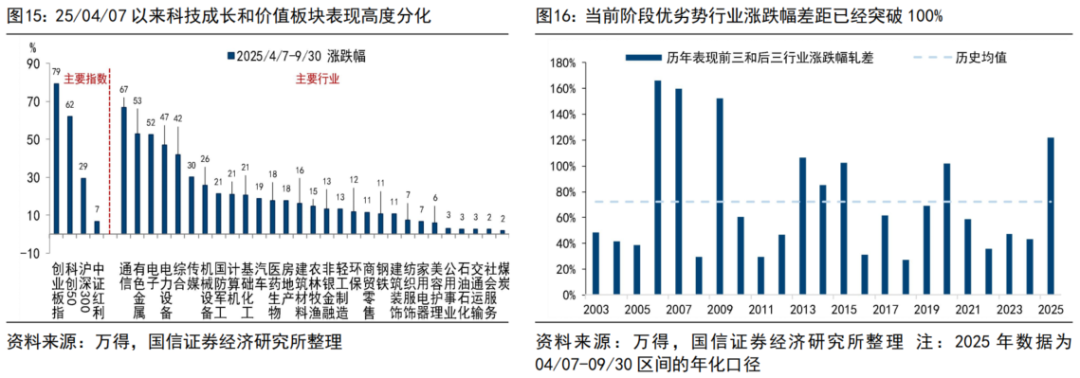

今年4/7以來,A股科技成長和價值分化嚴重。04/07-09/30期間,創業板指、科創50分別上漲79.17%、59.11%,而滬深300、中證紅利漲幅分別為28.71%和6.89%。三大領漲行業為通信(66.81%)、有色(52.67%)、電子(52.32%),表現較差行業則為食品飲料(-5.13%)、銀行(-1.03%)、煤炭(1.73%)。無論是寬基指數還是在行業上,成長與價值行情極致分化的特徵顯著。我們將歷年申萬一級行業年度漲跌幅排名前三和后三的均值相減,今年(04/07-09/30期間年化)行業回報率軋差已經達到121.8%,明顯高於72.4%的歷史均值,處在2003年以來第4高位置(僅次於06年的166.3%、07年的160.0%、09年的152.7%)。

維持科技主線判斷,但階段性重視價值板塊重估。24/09以來的這輪行情始於宏觀政策導向轉向抗通縮,但中長期看新舊經濟交替更為關鍵;疊加AI浪潮引領下各行業人工智能+賦能打開增量空間,科技是本輪行情的主線。借鑑最近兩輪牛市,12-15年牛市,科技板塊受益於移動互聯網浪潮,基本面率先回升,計算機歸母淨利增速從13Q1的3%升至16Q1的175%。19-21年牛市同樣類似,電子淨利增速自19Q1的-13%回升至20Q3的28%,電力設備淨利增速自20Q1的-14%快速升至22Q4的80%。牛市進入第三階段,領漲板塊往往是當時主導產業的應用領域,如15年上半年互聯網+,21年的新能源車。着眼未來一年仍看好科技主線,特別是AI應用端。

今年四季度需重視價值類行業。25/04以來行業輪動降速,科技主線凝聚市場資金共識且漲幅已較為顯著,借鑑過去兩輪牛市經驗,牛市中期價值板塊或存在補漲機會,具體而言,關注以下領域:

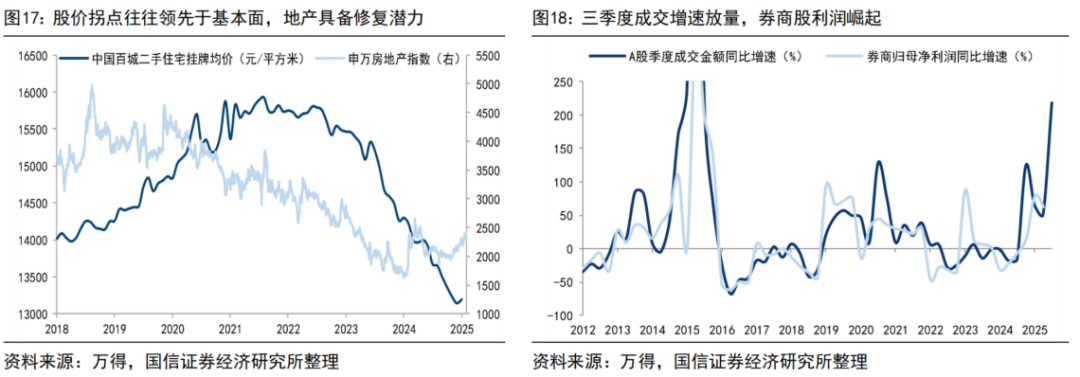

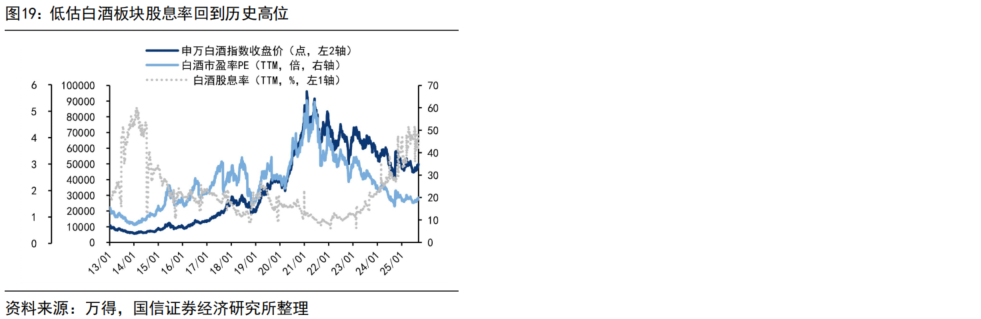

(1)地產板塊,股價經歷了5年的調整,目前估值已低。去年9/26中央政治局會議以來「穩住樓市股市」政策決心強大,目前房價尚未企穩,預計后續更多穩地產政策有望發力。歷史經驗顯示股價通常領先基本面,上一輪地產指數高點在20/07,基本面則在一年后見頂。隨着后續政策發力,低估的地產股或具備修復潛力。(2)券商板塊,去年924以來股市行情回暖,成交明顯放量,中報券商淨利潤同比已經回升至63%,25Q3 A股成交金額同比增速高達218.54%,歷史上牛市第二階段日均成交額相比第一階段往往放大,例如20/02-21/02日均成交額為9550億元,較19/01-20/02的5764億元明顯放大。因此,隨着本輪行情步入牛市第二階段,市場成交額或進一步放大,券商利潤有望提升;另外,其營收也有望受益於金融創新業務隨之拓寬。(3)消費板塊,以白酒為代表。白酒指數連跌5年,股息率回到4.2%處高位,性價比凸顯。疊加股市行情回暖帶動的居民財富效應,或推動低估消費板塊上行。

風險提示:歷史表現不一定代表未來

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號