熱門資訊> 正文

黃金光芒太閃耀,日元避險地位搖搖欲墜

2025-10-09 13:21

AI播客:換個方式聽新聞 下載mp3

在全球局勢緊張的時期,日元的避險地位正面臨越來越多的質疑,這可能加劇日元拋售壓力,該貨幣本周已跌至八個月低點。

數十年來,從金融危機到地緣政治衝突,每逢市場動盪,投資者都會轉向日元避險。背后邏輯很簡單:日本龐大的經常賬户盈余、穩定的政治體系以及深厚的本土投資者基礎,使日元在風險資產暴跌時成為可靠的避風港。

但如今這一慣性思維正受到衝擊:一方面,日元作為對衝工具的表現愈發不穩定;另一方面,市場轉向黃金等資產、規避主要貨幣的趨勢也削弱了日元地位。本周,強硬保守派人物高市早苗(Sanae Takaichi)意外贏得日本執政黨領袖選舉后,美元兑日元匯率突破150這一關鍵關口。

「從歷史上看,我們曾多次從對衝角度做多日元,因為在上一輪周期中,當市場出現大規模避險情緒時,日元的表現相當可靠。」施羅德投資管理公司(Schroder Investment Management)亞洲多元資產投資主管近藤惠子(Keiko Kondo)表示,「但目前,我們沒有足夠理由選擇這種對衝方式——成本更高,可靠性卻更低。」

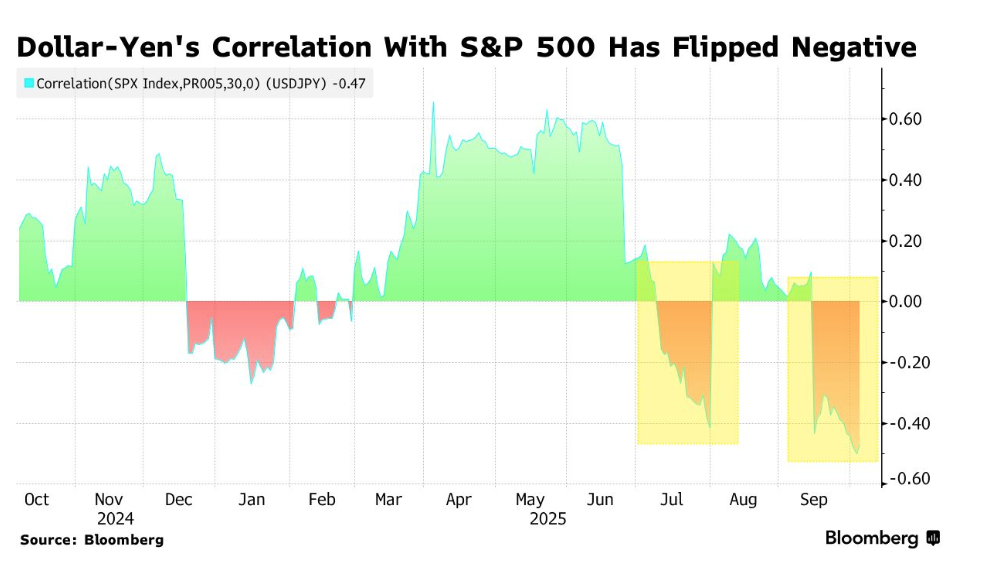

日元地位的轉變,體現在相關性的重大變化中。近期,美元兑日元匯率與標普500指數多次呈現負相關關係,且恰逢日本國內政治動盪時期。這意味着,在全球風險偏好上升時日元走強,在市場拋售時日元走弱——與避險工具應有的表現完全相反。

這種「失效」部分源於日本獨特的金融環境。儘管全球主要央行紛紛轉向降息,但日本央行仍是唯一持緊縮傾向的主要央行。不過,其政策正常化進程極為緩慢,且支持刺激政策的高市早苗傾向於維持寬松立場。

「我不再將日元作為風險晴雨表。」花旗集團財富管理部門亞洲投資策略主管彭墾(Ken Peng)表示,「如今日元更多反映的是市場預期——日本央行將加息多少,以及日本的再通脹和經濟增長能否持續。」

美元兑日元匯率與波動率指數(VIX)的30天相關性已轉為正值,這表明該貨幣不再按預期方向跟隨市場波動率變動。

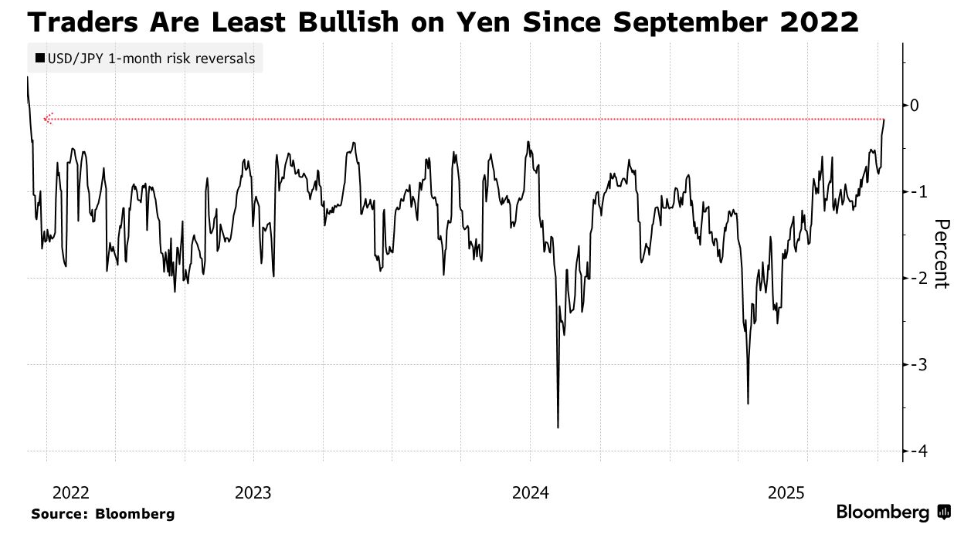

期權市場也傳遞出相似信號:美元兑日元匯率的隱含波動率大幅下降,表明市場普遍缺乏對衝緊迫性;而風險逆轉指標(衡量貨幣對看漲與看跌保護需求的指標)持續上升,這意味着市場對日元走弱的押注需求正在增加。

儘管日本基準10年期國債收益率本周升至近1.7%,但仍遠低於美元資產逾4%的融資成本。這意味着,若投資者做多日元,將面臨巨大的負利差損失。今年以來,儘管日元對美元升值近3%,但在G-10貨幣中仍處於表現最差行列。

美國商品期貨交易委員會(CFTC)最新數據顯示,自4月末以來,資產管理公司已將日元淨多頭頭寸削減近40%,而對衝基金則在做空日元。

交易員們正轉向其他對衝工具。高盛集團和美國銀行的策略師認為,瑞士法郎可能比日元更可靠、成本更低。本周,瑞士法郎兑日元匯率連續創歷史新高,但這並未阻止多頭入場;黃金、白銀和比特幣也愈發受到青睞。

「日本投資者增持黃金的原因有很多,其中包括對衝日元進一步貶值的風險。」百達資產管理日本公司(Pictet Asset Management Japan Ltd.)高級研究員冢本卓(Takuji Tsukamoto)表示。

當然,日元作為防禦性資產的長期吸引力並未完全消失。

「儘管目前所謂的‘高市早苗交易’初期傾向於日元走弱,但預計這種趨勢持續時間不會超過一個月,現階段被視為暫時性波動。」三井住友銀行(Sumitomo Mitsui Banking Corp.)首席外匯策略師鈴木博史(Hirofumi Suzuki)表示。他補充道,若美元兑日元匯率漲至160關口,日本政府干預匯市的可能性也將增加。

不過目前,全球波動率下降降低了緊急對衝需求,日元融資套利交易重新受到青睞。這意味着,日元正逐漸脱離其歷史角色,且更容易受到投機資金流動的衝擊。

「日本曾因‘政策穩定、不易變革’給人可靠感,但如今政治局勢已變得不確定。」東京第一資產管理公司(Asset Management One Co.)固定收益首席投資官清水武友(Taketomo Shimizu)表示,「現在的日元,沒那麼值得信任了。」

推薦文章

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

美股機會日報 | 降息預期升溫!美國1月CPI年率創去年5月來新低;淨利、指引雙超預期!應用材料盤前漲超10%

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?