熱門資訊> 正文

兩個月狂減1300億!全球央行加速撤離美債?

2025-10-09 10:52

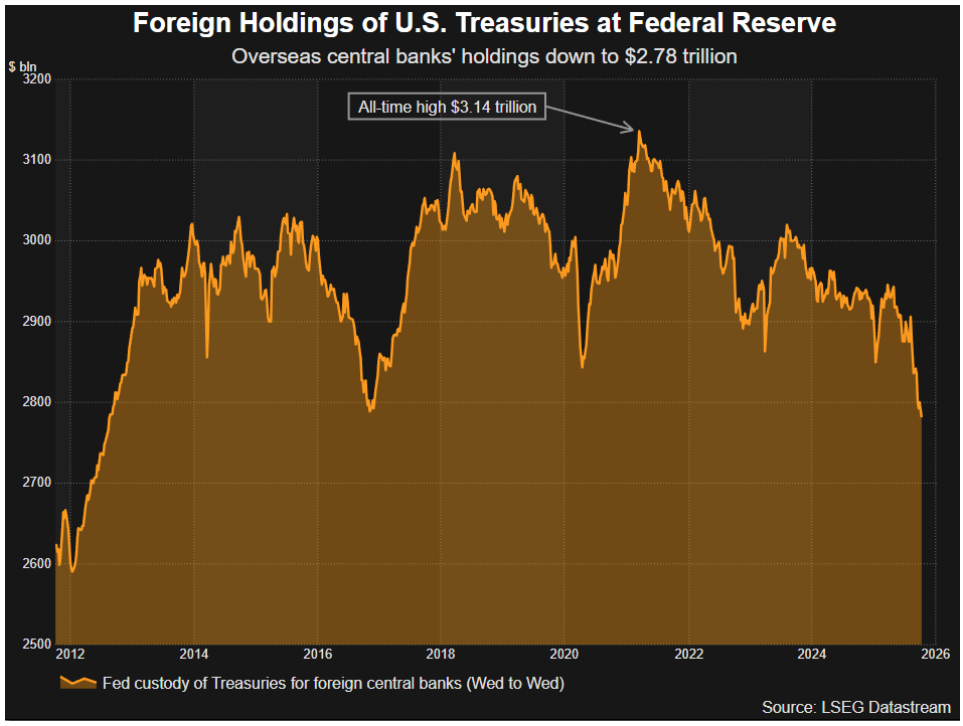

在黃金價格屢創新高之際,紐約聯儲代表全球各國央行持有的美國國債規模,已降至逾十年最低水平,這再次引發外界對外國投資者持有美國主權債務及其他美元計價資產意願的質疑。

這一現象或許有些出人意料。包括美國財政部國際資本流動報告(TIC)與國際貨幣基金組織(IMF)「官方外匯儲備構成」(Cofer)報告在內的近期數據顯示,海外市場對美國國債及美元資產的需求仍保持良好態勢。

這兩組數據是衡量美國資本流動與全球外匯儲備的「黃金標準」,但發佈存在較長滯后性——最新的TIC數據僅覆蓋至今年7月,而最新的Cofer數據則截至第二季度。

紐約聯儲的數據雖不夠全面(各國央行可通過其他渠道持有美國國債),但發佈頻率為每周一次,在跨境央行資本流動領域,這幾乎相當於「實時數據」。

而目前,這一託管規模正快速下滑。

最新數據顯示,紐約聯儲代表外國央行持有的美國國債價值為2.78萬億美元,創下2012年8月以來的最低值,僅兩個月內就減少了1300億美元。

值得注意的是,過去一年半以來,紐約聯儲託管的外國央行持有美債規模峰值出現在今年3-4月,達2.95萬億美元,而這恰好與美國總統特朗普「解放日」關税混亂引發的市場波動峰值時段重合。從這一指標來看,此后外國央行對美國國債的興趣似乎已明顯降温。

作為衡量海外市場對美國國債需求的指標之一,它是否會成為未來TIC與Cofer報告趨勢的「前兆」?

「滯后數據」和「實時數據」打架

最新TIC數據顯示,7月外國央行淨買入171億美元美國國債。摩根大通分析師指出,這使得今年前七個月的淨買入規模達到380億美元,較2024年同期增加約40億美元。

與此同時,最新Cofer數據顯示,若剔除美元大幅貶值的影響,今年4-6月(第二季度)各國央行實際上是美元儲備的淨買家。德意志銀行分析師估算,該季度各國央行買入的美元計價證券(其中大部分為美國短期國債與中長期國債)規模略超500億美元。

相較於全球12萬億美元的外匯儲備總量與29萬億美元的美國國債市場規模,這些數值並不算高,但仍表明儲備管理機構對美國國債的需求具有持續性,也為「去美元化」論調潑了冷水。

「去美元化」論調認為,受特朗普多項政策議程及美國財政健康狀況惡化的擔憂影響,全球正減少對美元計價資產的持有。儘管美元匯率已大幅走弱,但海外市場對美國股票與債券的需求依然穩固,尤其是來自私人部門投資者的需求。

摩根大通分析師上周五在報告中寫道:「最新數據證實,特朗普在4月宣佈關税政策后,目前尚無充分證據表明市場出現大規模撤離美國國債的情況。」

但正如前文所指出的,TIC與Cofer數據存在滯后性。當前已進入10月,而美聯儲每周發佈的託管持倉數據顯示,自夏季以來,市場需求可能已出現轉向。

Standard Bank的史蒂夫·巴羅(Steve Barrow)表示,美聯儲託管持倉規模下降需要引起警惕,因為這一現象發生在美元顯著走弱的背景下,而以往多發生在美元走強時期——因各國央行被迫出售部分美國國債以籌集資金,用於外匯市場干預(支撐本幣匯率)。

巴羅周一在報告中寫道:「託管持倉規模如此快速下滑,可能表明近幾個月各國央行對美國國債市場——乃至美元——的興趣已有所減弱。」

每周數據可能存在波動性,且衡量各國央行對美國國債興趣的指標還有更全面的版本。但美聯儲託管持倉規模,是否會成為「去美元化」進程中的「預警信號」(canary in the coal mine)?

本文由路透社知名財經分析師Jamie McGeever撰寫,他主要關注宏觀經濟、貨幣政策及全球市場動態。

推薦文章

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

美股機會日報 | 降息預期升溫!美國1月CPI年率創去年5月來新低;淨利、指引雙超預期!應用材料盤前漲超10%

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?