原創精選> 正文

新股申購 | 仿製藥、創新葯雙管齊下!海西新葯今起招股,入場費4363.57港元

2025-10-09 08:52

華盛資訊10月9日訊,海西新葯今日起招股,擬全球發售1150萬股,其中香港公開發售佔約10%,國際發售佔約90%。每股招股價為69.88-86.40港元,每手50股,入場費4363.57港元,預期將於10月17日掛牌上市。華泰金融、招銀國際為聯席保薦人,Harvest Oriental為基石投資者。

前往新股中心,申購新股>>

海西新葯:仿製藥、創新葯雙軌研發公司

- 發售比例:擬全球發售1150萬股,其中香港公開發售佔約10%,國際發售佔約90%

- 發售價格:每股招股價為69.88-86.40港元,每手50股,入場費4363.57港元

- 發售日期:10月9日至10月14日

- 上市日期:10月17日

- IPO保薦人:華泰金融、招銀國際

- 基石投資者:Harvest Oriental

公司簡介

海西新葯是一家處於商業化階段的製藥公司,集研發、生產及銷售能力於一體,具備在研創新葯的管線。該公司在中國最大、增長最快的治療領域擁有多元化的產品組合及管線。截至最后實際可行日期,該公司已商業化的產品組合主要包括用於消化系統疾病、心血管系統疾病、內分泌系統疾病、神經系統疾病及炎症疾病的仿製藥;根據灼識諮詢的資料,該等治療領域佔2023年中國醫藥銷售總額的25%以上。該公司的創新葯管線專注於具有各種適應症的在研藥物,包括一款潛在屬同類首款的在研腫瘤藥物、一款潛在用於治療wAMD/DME/RVO的首款口服藥物及另外兩款處於臨牀前階段,用於治療腫瘤及呼吸系統疾病的創新在研藥物。

截至最后實際可行日期,該公司已就15款仿製藥獲得國家藥監局批准,並建立擁有四款在研創新葯的管線,使其成為中國製藥行業的主要市場參與者。為在整個生命周期中保護公司的產品及在研藥物,截至最后實際可行日期,該公司已建立一個包括37項專利的全球專利組合,其中包括在美國、加拿大、澳大利亞、日本、韓國、新加坡、印度以及29個歐洲國家等海外司法管轄區獲得的18項專利。此外,該公司計劃積極探索與跨國公司(MNC)合作的機會,以擴大公司的國際臨牀研究及商業化能力。

海西新葯的業務採用了新穎的雙軌模式,包括仿製藥及在研創新葯。在仿製藥方面,公司已通過推出一系列具有技術壁壘、市場潛力巨大,可及時取得監管批准及符合所有品質規定的產品,確立市場領先地位。至於公司四款在研創新葯,適應症範圍涵蓋腫瘤到眼科及其他不同領域。公司憑藉在不同臨牀階段的豐富經驗以及公司仿製藥業務產生的豐富現金流開發該等管線。

財務數據

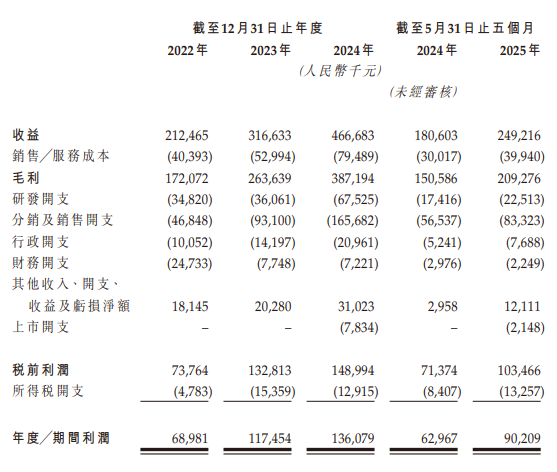

於2022年、2023年、2024年及截至2025年5月31日止五個月,海西新葯的收益分別為人民幣212.5百萬元、人民幣316.6百萬元、人民幣466.7百萬元及人民幣249.2百萬元,毛利分別為人民幣172.1百萬元、人民幣263.6百萬元、人民幣387.2百萬元及人民幣209.3百萬元。為配合公司創新管線的研發進度,公司的研發開支由2022年的人民幣34.8百萬元增加至2023年的人民幣36.1百萬元,並於2024年增加至人民幣67.5百萬元。

募資用途

假設發售價為每股股份78.14港元,全球發售所得款項淨額約8.48億港元。

公司計劃將全球發售所得款項淨額用於下列用途:

- 約52%所得款項淨額預期將用於持續投資於研發,以推進公司管線中的在研藥物並豐富公司的產品組合;

- 約23%所得款項淨額預計將用於提升公司的研發能力及尋求合作機會;

- 約8%所得款項淨額預計將用於增強公司的商業化能力及擴大市場影響力;

- 約7%所得款項淨額預計將用於改善和優化公司的研發和生產系統;

- 約10%所得款項淨額預計將用作公司的營運資金及其他一般企業用途。

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?