熱門資訊> 正文

中金:一文讀懂國慶中秋假期數據,未來關鍵時點有這些

2025-10-09 08:38

本文來自格隆匯專欄:中金研究,作者:劉剛、楊萱庭、項心力、郝悦寧

國慶假期期間,海外市場雖無大的動盪,但也事件頻發,例如美國政府因撥款法案未通過而停擺導致關鍵經濟數據如非農暫停公佈、高市早苗當選日本自民黨新總裁引發日本股市大漲、法國總理勒科爾尼意外辭職推動黃金新高美元上漲,及中東以色列地緣局勢的新變化等等。我們梳理了假期期間主要事件、經濟數據與資產表現特徵,供投資者參考。

資產表現:黃金與日股新高,油價大跌,美元反彈,港股衝高回落

全球資產方面,美國政府關門引發市場對美國財政前景的擔憂,加之法國政局再度動盪,推動比特幣和黃金雙雙新高,Comex和現貨黃金價格相繼突破4000美元/盎司;美股雖同樣面臨擾動,但在科技股的支撐下仍表現穩健,標普500和納斯達克小幅收漲0.4%和0.6%,美債利率先低后高,整體持平於4.16%左右,美元也隨后因法國政局動盪導致歐元走弱而反彈,也因此導致美元與黃金同漲。

與此同時,高市早苗的當選提振刺激預期,日股收漲4.2%,日元貶值2.6%,日本國債利率由1.66%升至1.68%,10月加息概率也從68%大幅下滑至19%;受OPEC+或11月再次增產的影響,布倫特原油價格一度跌至64美元/桶附近,成為假期期間全球主要資產的領跌商品品種。

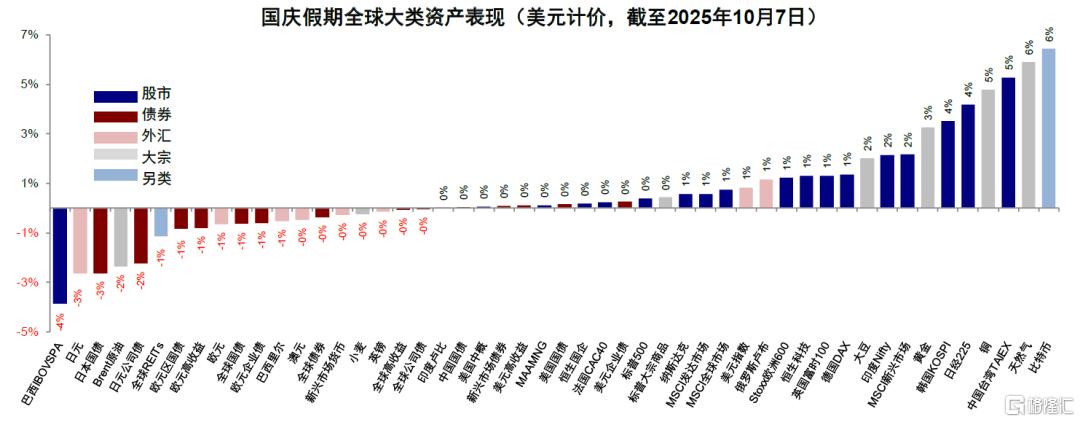

整體來看,國慶期間美元計價的全球大類資產中(截至2025年10月7日),比特幣、天然氣、中國臺灣股市、銅和日股領漲,巴西市場、日元、日本國債領跌。

圖表:國慶假期期間,全球大類資產中比特幣、天然氣領漲,巴西市場、日元、日債領跌

資料來源:Bloomberg,FactSet,中金公司研究部

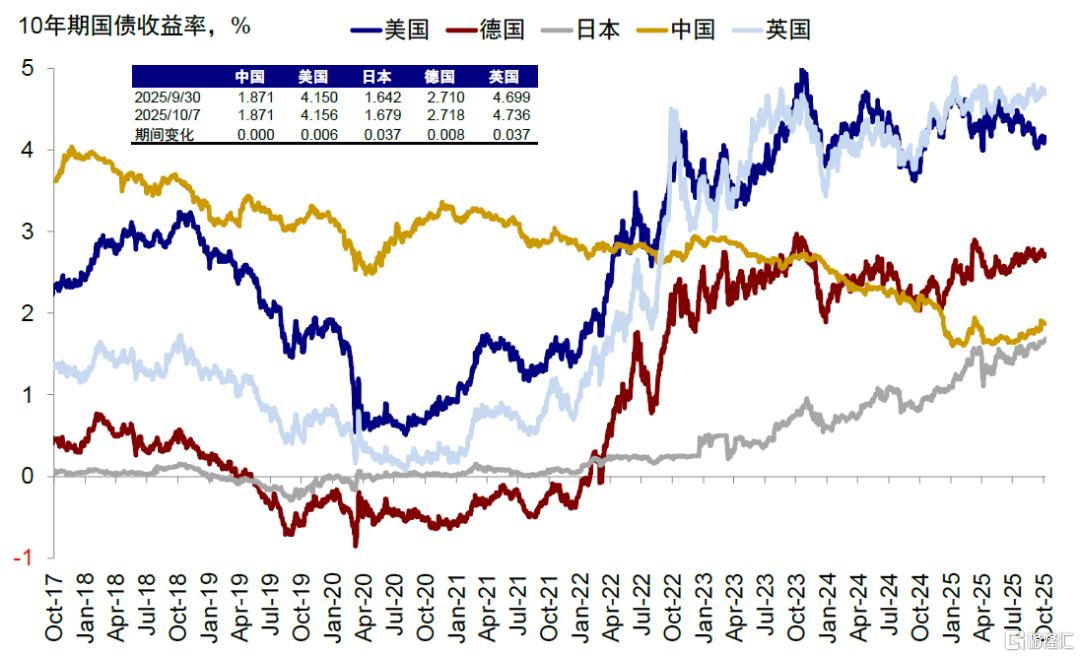

圖表:美債利率先低后高,整體持平於4.16%,日債利率則升至1.7%

資料來源:Bloomberg,中金公司研究部

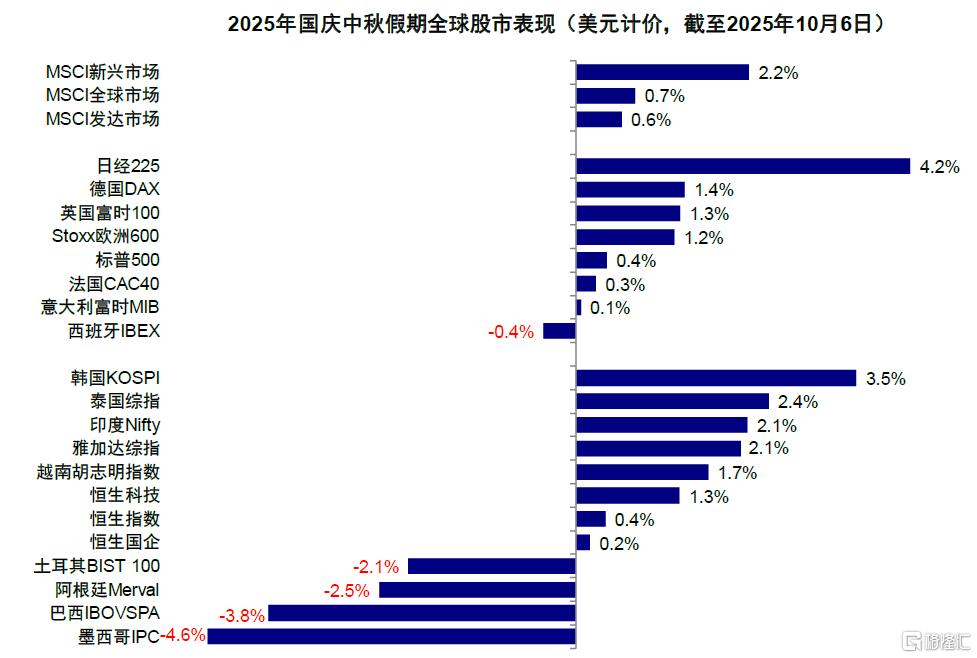

圖表:美元計價下,日股以4.2%的漲幅領漲全球主要市場

資料來源:Bloomberg,中金公司研究部

中國資產方面,港股除國慶節當日休市外均正常交易,雖然港股通暫停開放,但在互聯網和半導體等AI相關板塊的推動下,恆生指數10月3日站上27000點后小幅回落,恆生科技在此期間上漲1.3%。

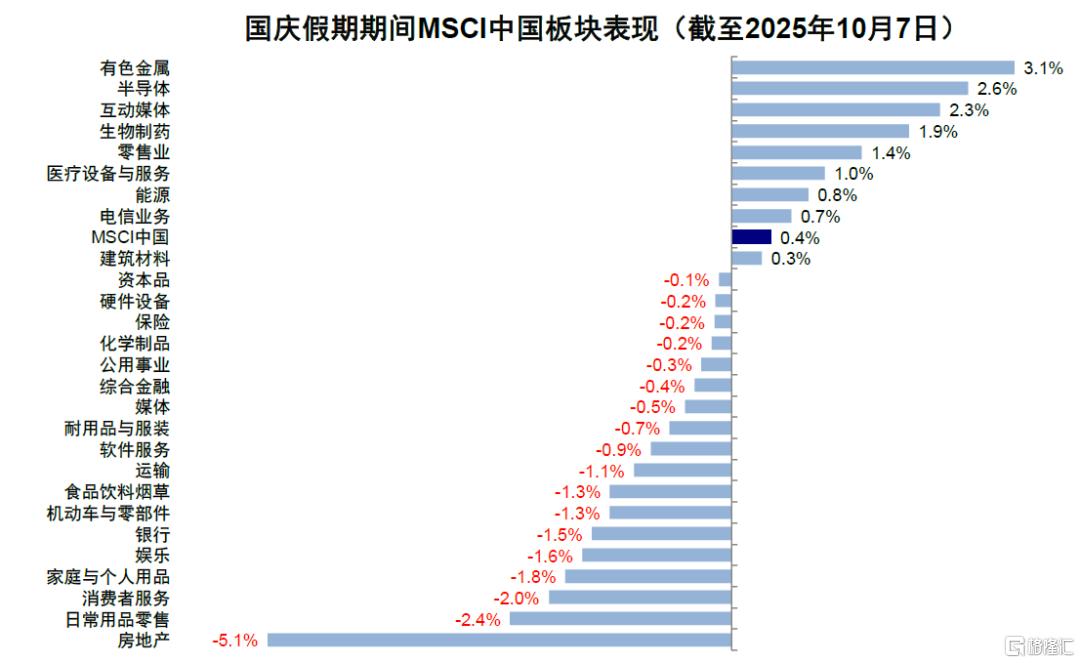

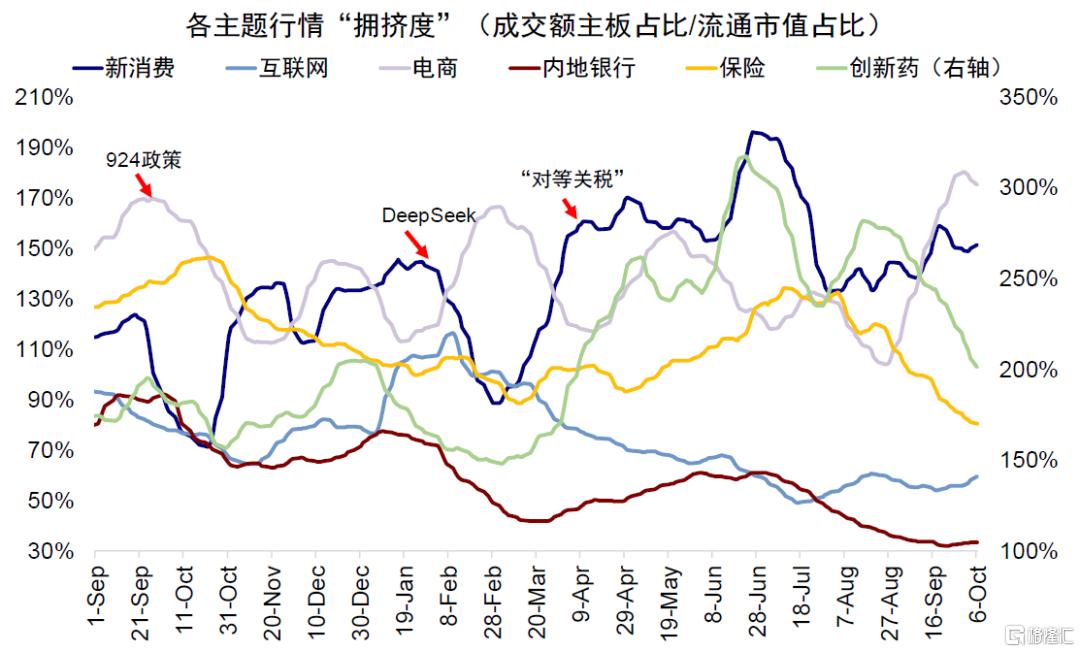

分板塊看,有色金屬(3.1%)、半導體(2.6%)以及互動媒體(2.3%)等漲幅領先;電商再度突破2月底DeepSeek行情交易的擁擠度高點,新消費也小幅抬升,但互聯網依然偏低,創新葯擁擠度繼續回落,銀行和保險仍處於低位。

圖表:國慶假期期間有色金屬、半導體以及互動媒體漲幅領先

資料來源:FactSet,中金公司研究部

圖表:電商再度突破2月底DeepSeek行情交易的擁擠度高點,新消費也小幅抬升

資料來源:Wind,中金公司研究部

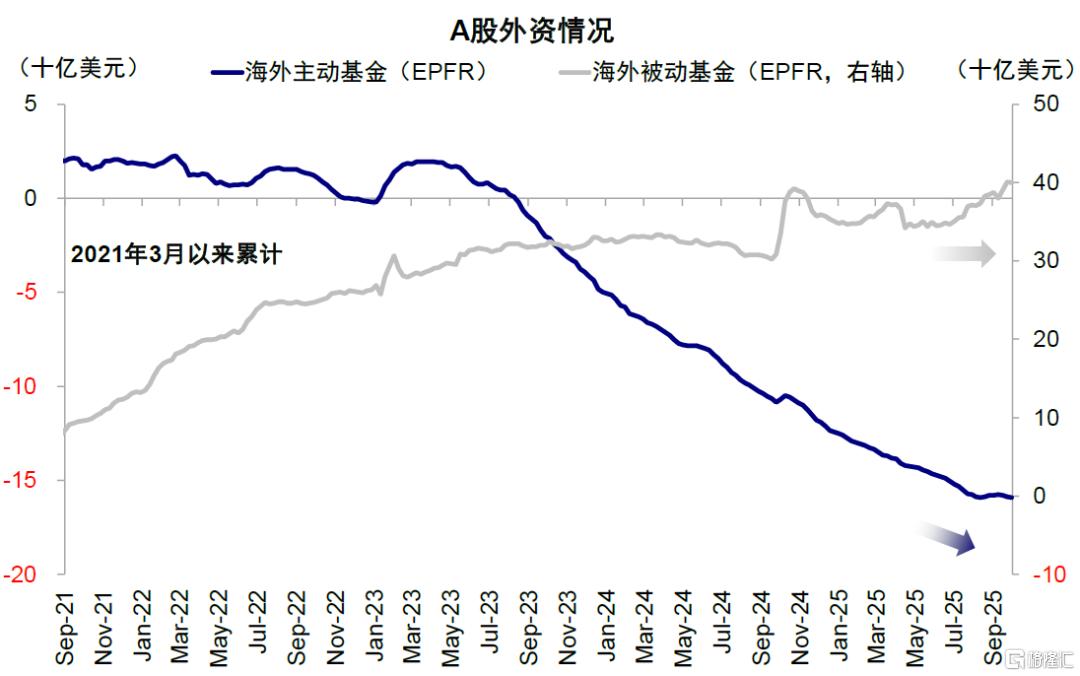

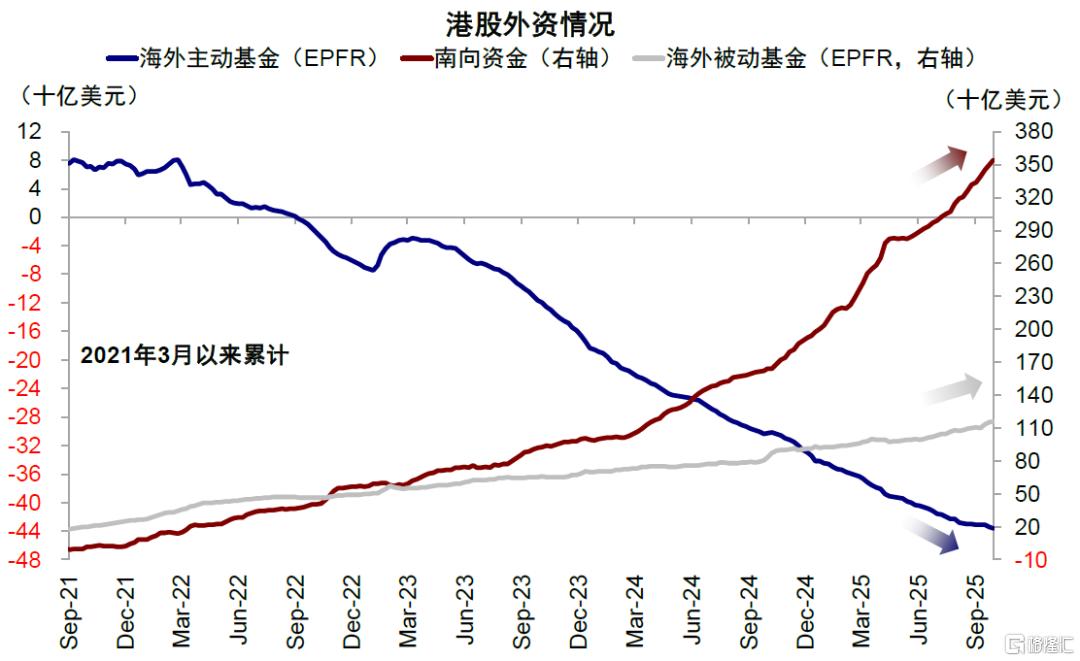

資金流向方面,上周主被動外資均流出A股,主動外資流出規模小幅由此前的0.7億美元放緩至0.6億美元,被動外資則轉為流出;海外中資股主動外資流出規模同樣放緩,但被動外資仍在流入,規模由此前的20.7億美元放緩至6.5億美元,節前南向資金波動放大,繼周一流出16.5億港元后,周二大幅迴流154.8億港元,兩個交易日日均流入69.1億港元(vs. 上周日均流入87.9億港元)。

圖表:上周主動外資流出A股規模放緩,被動外資轉為流出

資料來源:EPFR,中金公司研究部

圖表:上周主動外資流出海外中資股規模放緩,被動外資繼續流入

資料來源:EPFR,Wind,中金公司研究部

經濟數據:美國PMI和小非農顯示經濟偏弱,降息預期升溫,中國假期跨境出行明顯改善

受政府關門影響,官方9月非農就業數據的缺席使得當前私營機構數據的重要性進一步凸顯,假期期間公佈了美國「小非農」ADP就業、ISM製造業和非製造業PMI數據,都顯示增長處於放緩通道,這也使得市場進一步押注10月降息的可能性,目前CME利率期貨隱含10月降息概率為95%。具體來看,

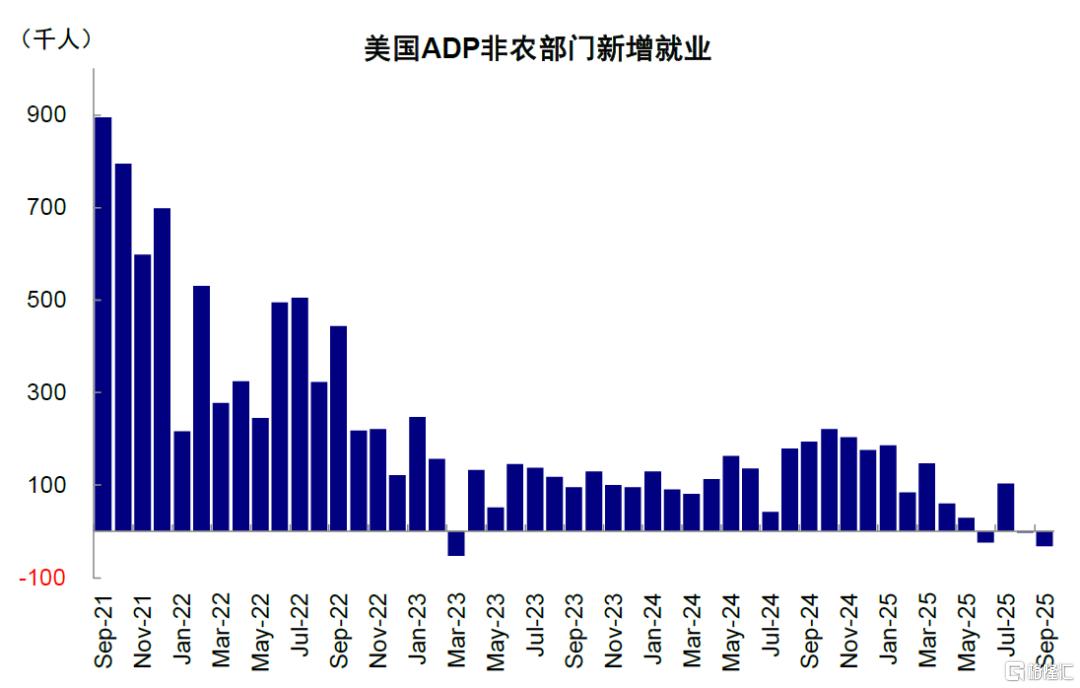

► 9月「小非農」ADP就業人數超預期回落。9月ADP就業人數意外減少3.2萬人,低於預期的5.1萬人新增,同時8月數據也下修為減少3000人。其中分行業來看,休閒酒店(減少1.9萬人)、專業商業服務(減少1.3萬人)是主要拖累,教育和健康服務(新增3.3萬人)則貢獻了大部分新增就業;分類型來看,中小企業就業持續承壓,小型企業和中型企業分別減少4萬和2萬的就業,大企業新增規模較8月有所減少,但仍貢獻3.3萬新增就業。

ADP報告中表示此次數據的意外下滑部分源於年度數據基準的調整,所依據的「季度就業與薪資普查」(QCEW)在9月9日出現大幅下修,這一重新校準導致9月ADP的就業人數相較於基準調整前減少了4.3萬人[1],但ADP強調即便是剔除技術性調整的影響,就業走弱的趨勢也並未改變。在美國政府停擺的影響下,由美國勞工統計局(BLS)原定於10月5日公佈的官方非農就業數據未能如期公佈,9月「小非農」ADP的市場關注度進一步走高,數據公佈后CME利率期貨隱含的10月降息概率一度逼近100%。

圖表:9月ADP就業人數意外減少3.2萬人,低於預期的5.1萬人新增

資料來源:Haver,中金公司研究部

圖表:休閒酒店、專業商業服務是主要拖累,教育和健康服務則貢獻了大部分新增就業

資料來源:Haver,中金公司研究部

► 9月ISM製造業PMI小幅超預期,但仍處於收縮區間,價格壓力減弱。美國9月ISM製造業PMI為49.1,高於市場預期的49和前值48.7,其中產出分項為本月製造業小幅改善的主要貢獻,由8月的47.8升至51;新訂單則回落至48.9,低於預期的50;就業分項超預期改善,由8月的43.8抬升至45.3(vs. 預期44.3);物價環比回落,反映原材料和輸入成本漲幅減緩。儘管PMI小幅超預期,但整體制造業PMI仍連續七個月處於榮枯線下方,尤其是具有前瞻性的新訂單低於預期回落,反映需求端依然疲軟,美國傳統周期板塊仍在放緩。

圖表:美國9月ISM製造業PMI為49.1,高於市場預期的49和前值48.7

資料來源:Wind,中金公司研究部

9月ISM非製造業PMI低於預期。9月非製造業PMI為50,大幅低於預期的51.7和前值52。分項來看,商業活動自2020年5月以來首次回落至榮枯線下方,新訂單指數也由此前的56降至50.4,就業指數連續第四個月處於收縮區間。物價小幅上升至69.4,為2022年10月以來最高的水平,受訪者將其歸結於關税成本從商品端的傳導。

圖表:9月非製造業PMI為50,大幅低於預期的51.7和前值52

資料來源:Wind,中金公司研究部

聚焦國內,此前8月包括消費在內的各項經濟數據普遍走弱,使得假期消費情況備受關注。整體來看,國慶中秋假期期間消費活力增強,但主要是線下尤其是出境遊改善明顯,小城餐飲持續升溫,電影票房則量價同縮。具體來看,

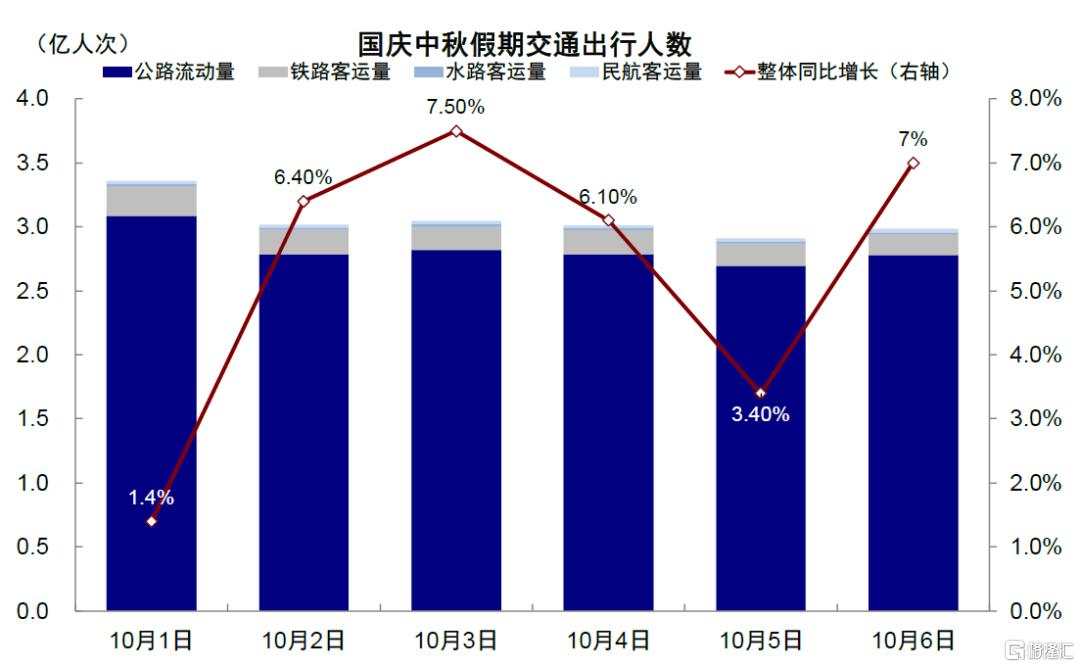

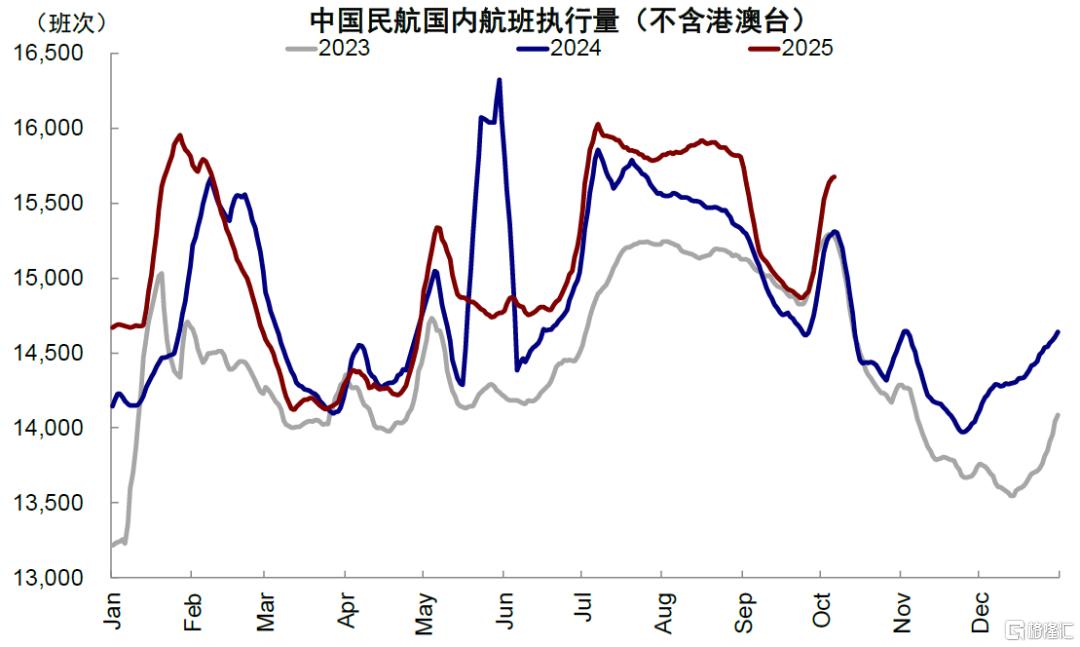

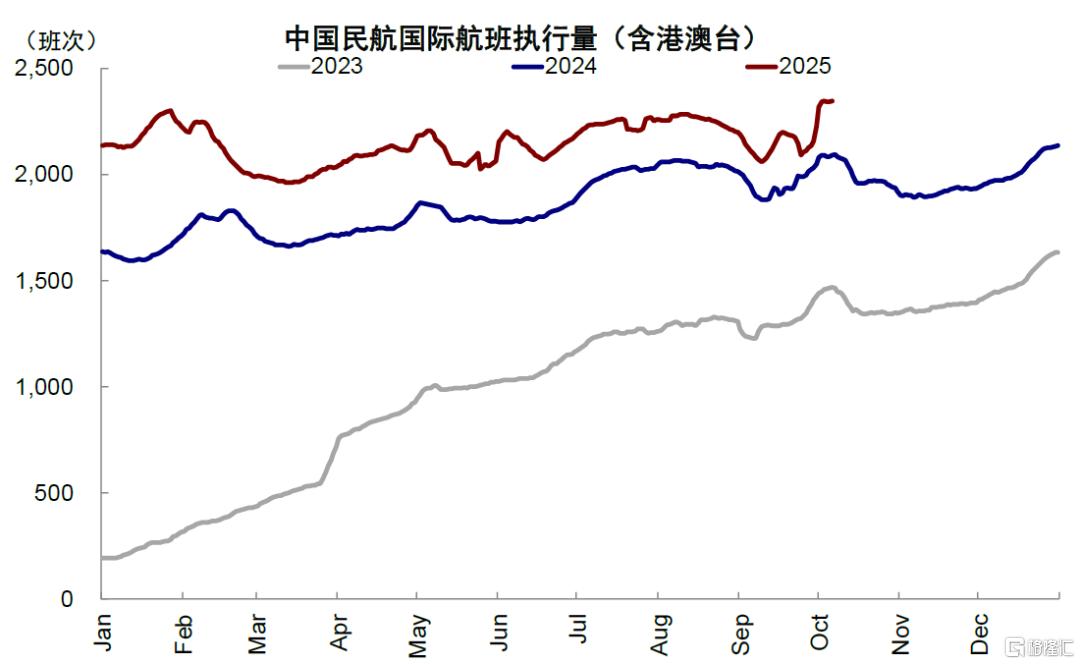

► 旅遊出行需求增加:據交通部統計,截至10月6日全社會跨區域人員流動量累計約18.3億人次,再創歷史新高,同比增長5.2%。其中公路出行仍占主導地位,累計流動量同比增長5.4%達17億人次。民航出行尤其是國際航班顯著增長,10月1日-10月6日期間國內航班執飛量同比增長2.8%,國際航班(含港澳臺)執飛量同比顯著增長13%,反映跨境遊需求的改善。

圖表:截止10月6日全社會跨區域人員流動量累計約18.3億人次,同比增長5.2%

資料來源:交通部,中金公司研究部

圖表:10月1日-10月5日期間國內航班執飛量同比增長2.6%,國際航班(含港澳臺)執飛量同比顯著增長12%

資料來源:Wind,中金公司研究部

► 小城餐飲增幅明顯:商務部商務大數據監測顯示,截至10月4日,全國重點零售和餐飲企業銷售額同比增長3.3%[2],美團和大眾點評數據顯示,10月4日全國餐飲店排隊量同比增長近40%,「必吃榜」煙火小店環比上月訂單量漲超215%,眾多美食小城榜單異地用户流量增幅達487%[3]。

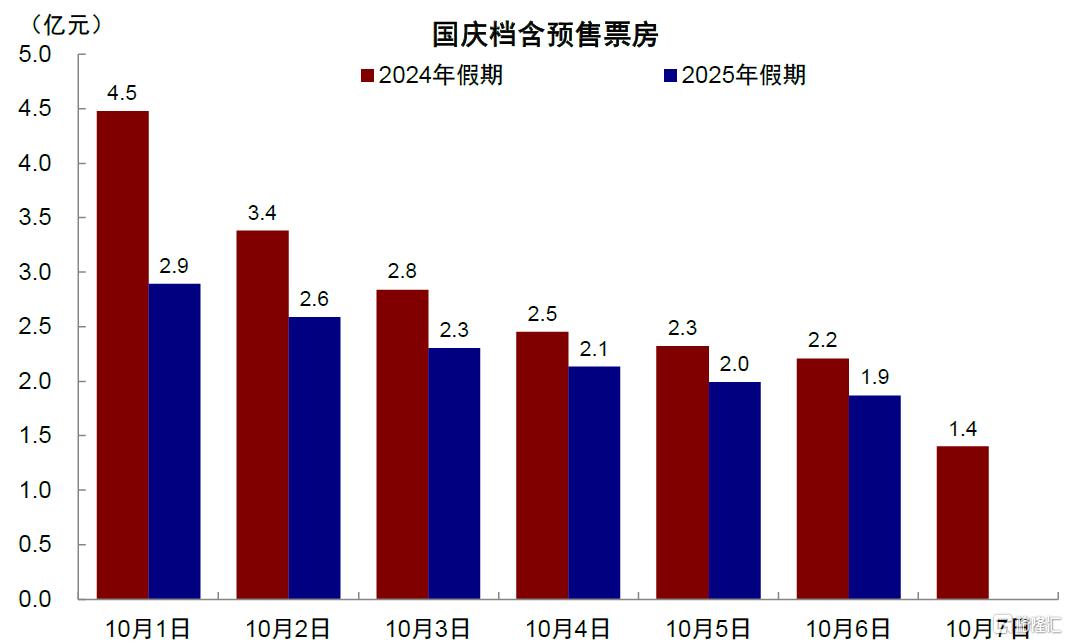

► 電影票房量價同縮,根據燈塔數據,截至10月6日,2025年國慶檔含預售總票房14億元,同比回落22%,觀影人次與平均票價同比增速分別回落13.4%和10%。

圖表:根據燈塔數據,截至10月6日,2025年國慶檔含預售總票房14億元,同比回落22%

資料來源:燈塔,中金公司研究部

重要事件:美國政府關門、日本新首相、特朗普「20點計劃」、法國總理辭職

十一期間,海外事件頻發也成為國慶中秋假期期間的交易主線,例如日股新高,黃金與美元同漲等都與此有關。具體來看,

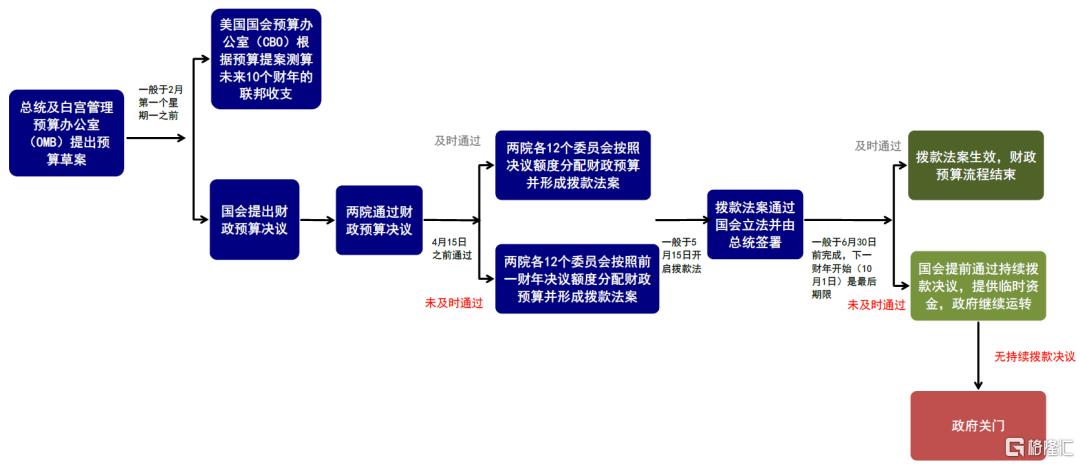

► 美東時間10月1日凌晨,由於兩黨就新財年預算案未能達成一致,時隔近七年后美國政府再度「關門」[4]。由於美國政府財年是從每年的10月1日到次年的9月30日,在新財年到來前,國會需要在預算上形成決議並給政府撥款:1)若由於兩黨分歧無法通過新財年預算決議,則需達成臨時性支出法案為政府提供資金;2)若臨時性支出法案也無法通過,則會面臨「政府關門」,期間「必需服務」(邊境保護、執法等)和不受年度撥款約束的強制性支出(如社會保障、醫療保障等)仍將繼續運行,而部分政府部門則面臨停擺。自1976年美國國會正式執行預算程序以來,美國政府已關門20次,中位數持續5.5天。最近的政府關門發生在2018年12月至2019年1月特朗普上一任期中,當時因為國會未能打破美墨邊境牆的57億美元預算僵局[5],導致政府關門長達35天,成為歷史最長停擺。

圖表:美國財政預算流程

資料來源:CRFB,中金公司研究部

本次政府關門主要由於兩黨在醫保補貼問題上未能達成一致。當前美國國會兩院由共和黨控制,但參議院中共和黨提出的法案仍需獲得民主黨的一定票數才能達到60票的通過門檻。9月30日參議院再度以55:45的票數否決了共和黨提出的臨時撥款方案(continuing resolution),民主黨提出的臨時撥款方案同樣被拒絕,政府陷入停擺[6]。兩黨的核心分歧在於醫保税收抵免是否延長:民主黨要求在臨時撥款方案中延長奧巴馬政府推出的《平價醫療法案》(Affordable Care Act,ACA)中的醫保補貼政策。2022年拜登政府《通脹削減法案》(Inflation Reduction Act,IRA)將2021年提出的增強型保費税收抵免(the enhanced premium tax credit,ePTC)條款延長三年至2025年底,其中主要內容包括取消PTC資格的最高收入限制(聯邦貧困線的400%),僅保留最低收入門檻(聯邦貧困線的100%),並提高抵免額等[7],而共和黨則表示該問題應等到年底討論[8]。

美國部分政府部門暫時停擺,導致部分經濟數據發佈受影響,關注特朗普在政府關門期間再推動裁員計劃的影響。通常而言,政府關門期間核心崗位人員仍將維持工作,而部分部門暫時停擺至預算案通過,受此影響,原定於10月3日由美國勞工局(BLS)發佈的9月非農就業數據暫未公佈,如若預算案未通過,那后續CPI等數據也可能延迟發佈,給市場帶來更大不確定性。需注意的是,若特朗普在此期間大規模推動裁員計劃,可能帶來更大的影響。9月25日白宮管理和預算辦公室(OMB)下令各聯邦機構為裁員(Reduction in Force,RIF)做好準備[9],10月2日特朗普再度稱「考慮裁減成千上萬名聯邦僱員」[10],若后續特朗普再度推動大規模裁員,甚至「DOGE2.0」重演,可能帶來更大的市場影響。

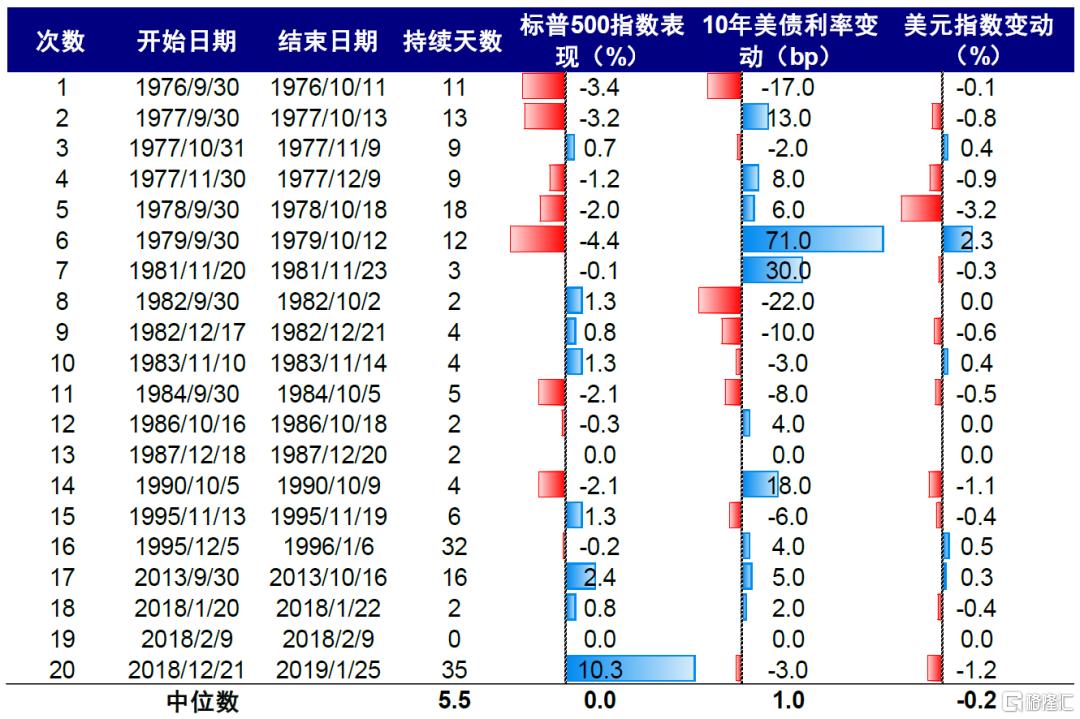

對市場而言,政府關門短期影響可控,但或增加波動和避險情緒,長期可能加劇對財政可持續性的擔憂。從歷史經驗來看,美國政府關門短期對資產影響有限,過往20次政府關門期間標普500指數變動的中位數為0.0%,美債利率平均(以中位數衡量,下同)抬升1.0bp,美元指數平均下跌0.2%,整體影響有限。由於此前「大美麗」法案通過后債務上限已解決,本次政府關門並不涉及債務上限和「大美麗」法案中強制性支出的部分,影響或主要在於可能被暫緩或延后執行部分條款,相對較為有限。從資產表現看,本次政府關門后,美債利率整體持平於4.16%左右,在科技股的支撐下標普500和納斯達克小幅收漲0.4%和0.6%,美元小幅上漲0.3%。長期來看,政府關門或加大對美國財政可持續性的擔憂,可能導致美債波動性加大,但影響也相對有限。后續持續關注兩黨談判進展、公佈的經濟數據及特朗普裁員計劃帶來的變動和影響。

圖表:歷史經驗顯示,美國政府關門對資產影響有限

資料來源:Wind,中金公司研究部

► 高市早苗當選日本自民黨新總裁,很可能成為日本新首相,也是第一位女性首相。10月4日日本自民黨總裁選舉中,高市早苗分別在第一和第二輪投票中獲得183票和185票,擊敗小泉進次郎、林芳正等競爭對手,成功當選自民黨新總裁[11]。目前自民黨仍是日本國會第一大黨,因此在10月中旬的首相指名選舉中,高市早苗或將接替石破茂成為日本新首相。

作為「安倍經濟學」的繼承者,高市早苗偏好積極的財政政策。高市早苗提出「危機管理投資」(聚焦風險預防、應對與恢復)的概念,主張「負責任的積極財政政策」,在競選承諾中包括了多項減税和補貼政策,如廢除汽油柴油税率、提高年收入門檻(即税收門檻)、擴大地方政府支援、制定中低收入者税收抵免制度、三年內推行中小企業税收補貼等[12]。她主張為AI、半導體、核聚變、材料、生命科學、高端醫藥、國防等關鍵領域提供財政支持[13]。財政可持續性方面,主張通過經濟增長、税收增加(而非直接的支出削減)來降低政府淨債務與GDP之比。

高市早苗也傾向寬松的貨幣政策。高市早苗強調不要過早「宣佈戰勝通縮」,認為日本現在面臨的是「成本側驅動通脹」,而非工資和利潤上漲帶來的「需求側驅動通脹」 [14],尤其在美國加徵關税的背景下具有脆弱性。她曾多次批評央行過早過快加息,近期言辭有所緩和,表示「政府負責為財政貨幣政策指明方向、央行負責具體的貨幣政策手段」[15]。雖然高市早苗理論上無法直接影響日央行決策,但客觀上會給日央行加息帶來一定阻礙。基於OIS的日本政策利率預期顯示,與9月末相比,當前市場預期日央行加息速度放緩,10月加息概率也從68.3%大幅下滑至19.3%。

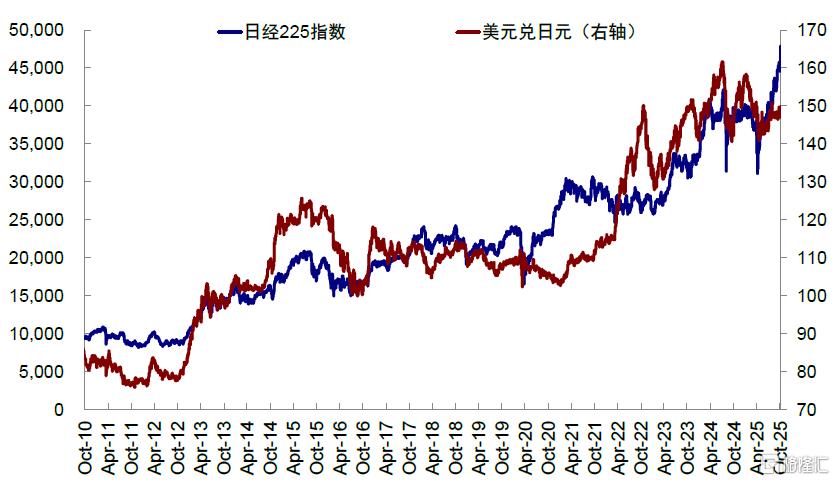

高市早苗勝選后,日股上漲、日債利率抬升、日元貶值。日本市場出現了與2013-2015年類似的「安倍交易」。10月6日(勝選后的第一個交易日),日股一度超過48000點,最終收漲4.75%,10年日債利率抬升至1.70%附近,美元兑日元貶值至150以上,體現了市場對其當選的積極反應。

圖表:日股大漲,美元兑日元向上突破150

資料來源:Bloomberg,中金公司研究部

圖表:10年期日債利率抬升

資料來源:Bloomberg,Haver,中金公司研究部

► 在特朗普「20點計劃」的推動下,哈馬斯與以色列的間接談判啟動。9月29日,特朗普發佈「20點計劃」(又稱「結束加沙衝突的綜合計劃」),旨在結束以色列與哈馬斯之間的衝突,主要內容包括立即停火、釋放人質、以色列逐步撤軍、哈馬斯解除武裝且不參與加沙治理等[16]。9月29日,以色列發表聲明支持特朗普[17];10月3日,哈馬斯表示部分接受計劃,並尋求進一步談判[18]。目前哈以雙方和中間方已前往開羅,進入間接談判階段。

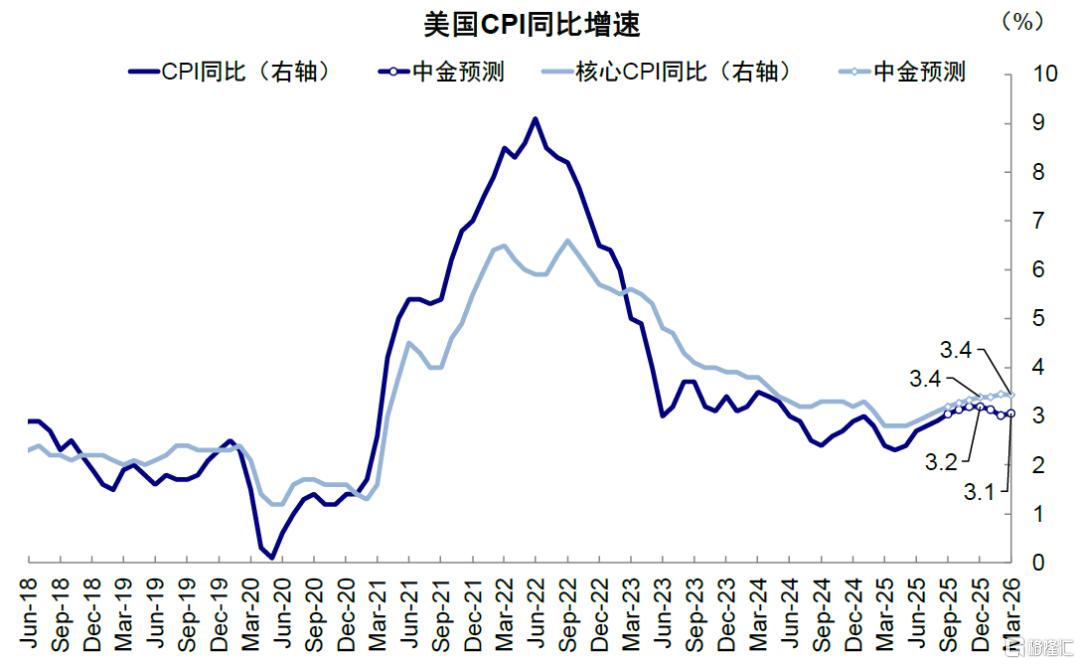

若談判成功,油價中樞有望下行,減少通脹壓力。布倫特原油從9月29日到10月2日連續下跌到64美元/桶附近,累計跌幅達6.43%。如果「20點計劃」能夠實現,則油價中樞有望下行,或降低美國通脹壓力。但需指出,目前雙方在解除武裝、哈馬斯未來角色等方面仍存在較多分歧[19];此外,在OPEC+增產不及預期的背景下[20],部分油價跌幅可能被抹去。

圖表:我們預計美國CPI同比年末見頂

資料來源:Haver,中金公司研究部

► 法國新上任的總理勒科爾尼(Sébastien Lecornu)在上任26天后閃電辭職,加劇政局動盪和資產波動。此前9月8日,上一任法國總理貝魯因主張財政緊縮的預算案引發反對而被迫辭職。隨后時任國防部長的勒科爾尼擔任總理,同樣主張削減開支,其於10月5日推出一份受到爭議的內閣名單后,次日10月6日意外辭職,加劇法國的政局動盪和市場對法國財政穩定性的擔憂[21]。消息宣佈后,當天10年期法國國債利率抬升5.8bp,法國CAC40指數收跌1.4%。

往前看,后續勒科爾尼與各黨派談判結果或將決定法國短期政局走向。當前法國總統馬克龍要求已辭職總理勒科爾尼在10月8日晚之前與各黨派進行最終談判,以維護國家穩定。馬克龍表示若勒科爾談判失敗,其本人將「承擔責任」[22]。短期內勒科爾尼談判結果將決定法國政局穩定性,極端情形下勒科爾尼談判失敗,甚至引發對馬克龍的不滿,可能加劇政局動盪和資產波動,若因此引發歐元進一步走弱或導致美元短期內出現小幅走強窗口。

未來關鍵時點:經濟數據、重要會議與中美關税豁免截止日

受政府關門影響,美國9月的非農就業推迟發佈,9月CPI(10月15日)和三季度GDP初值(10月30日)也可能被波及,這可能使得當前高度依賴經濟數據的貨幣政策面臨兩難。此外,中國9月CPI和PPI(10月15日),9月經濟數據(10月20日)、10月PMI指數(10月31日)等也需要關注。

后續需要關注:1)美國「政府關門」何時結束,以及結束后公佈的經濟數據;2)10月FOMC會議(10月29日)是否會如期繼續降息。3)中國方面,除經濟數據外,關注四中全會與十五五規劃(10月20日-10月23日),APEC會議(10月31日-11月1日),中美關税豁免截止日(11月10日)等關鍵時點。

當前重視中美信用周期的拐點,美國信用周期在美聯儲降息后可能重啟修復,甚至在AI投資、財政發力以及傳統私人需求修復這「三駕馬車」的共同拉動下可能存在「過熱」風險。中國信用周期經歷了一年的修復后受高基數影響可能震盪甚至走弱,需要政策加大對衝力度。四季度伴隨美聯儲降息的落地和「924」一周年,這一效果將開始逐步顯現,而這對中美的資產配置也有不同含義:

► 美國信用周期修復意味着:1)伴隨后續降息,仍會有間歇的寬松交易;2)但不應把寬松交易作為主線,兑現后反而逆轉,復甦交易待數據確認后會更為明顯;3)美股高估值雖會擾動,但盈利向上就沒必要太悲觀;4)對中國市場,寬松交易機會仍在,且港股彈性更大,但也不能把這個作為長期主線。5)相反美國地產和投資需求拉動的鏈條值得關注。

► 中國信用周期放緩意味着:1)如果是小幅放緩,不至破壞整體市場趨勢,更多是高位震盪,小幅回調;2)增長走弱反而會使市場只能繼續圍繞景氣結構佈局(美國需求鏈條除外);3)外部意外衝擊(如關税談判風險),以及政策發力弱於或晚於預期的話,可能造成整體上風險偏好更大的回撤;4)政策若發力超預期,如降息和財政加大支出力度,在支撐整體市場情緒的同時,也會促成風格上的高切低和往周期與消費的擴散。但目前看,這一門檻依然較高。

注:本文摘自2025年10月8日已經發布的《國慶期間全球市場動態與交易主線》;分析師:劉剛 S0080512030003,楊萱庭 S0080524070028,項心力 S0080124060010,郝悦寧 S0080125070024

推薦文章

CPU重回"C位"!ARM上周暴漲超46%,還有哪些港美股標的可以上車?

美股機會日報 | 進軍光通信賽道!英特爾力爭全球首個玻璃基板量產席位;特朗普再現「喊單」操作!美光盤前大漲7%

華盛早報 | 美伊或周二官重開霍爾木茲!布、美兩油大跌近6%;華為韜(τ)定律引爆半導體產業鏈;小米今日將公佈Q1財報

財報前瞻丨小米Q1財報將迎「至暗時刻」?華爾街料Q1淨利降近50%,高盛、大摩仍逆勢唱多!

休市提醒 | 港美股5月25日休市一日

一周財經日曆 | 壓軸登場!小米、拼多多等重磅財報來襲;深演智能、雲英谷科技等新股下周上市;港美股下周一休市一日

港股周報 | 利好共振!芯片股集體狂飆,兆易創新周漲超43%;阿里致股東信:將AI+雲打造成新增長動力;聯想飆漲20%刷歷史新高

美股機會日報 | 今晚11點!特朗普將親自「加冕」美聯儲新主席沃什;英偉達Vera Rubin機架售價狂飆!產業鏈所有組件迎漲價熱潮