熱門資訊> 正文

漲勢如虹的黃金還在翱翔!金價跑贏股市二十余年之后,黃金大步邁向「5K時代」

2025-10-09 09:39

- 黃金主連(GCmain) 0

- 高盛(GS) 0

- 摩根大通(JPM) 0

在本周,現貨黃金價格在每盎司基準下首次強勢突破4000美元這一超級大關,其背后的核心邏輯無疑在於市場對美國經濟和美國政府持續停擺的擔憂為這輪黃金熾熱的漲勢注入了新的動能,最新公佈的美聯儲會議紀要所顯示的鴿派降息立場也為黃金漲勢提供驅動力。在高盛、摩根大通等華爾街最頂級投資機構看來,今年以來屢創歷史新高且已經突破4000美元的黃金漲勢仍未完結,甚至在未來有望突破5000美元這一史詩級點位,踏向華爾街熱切期望的「5K時代」。

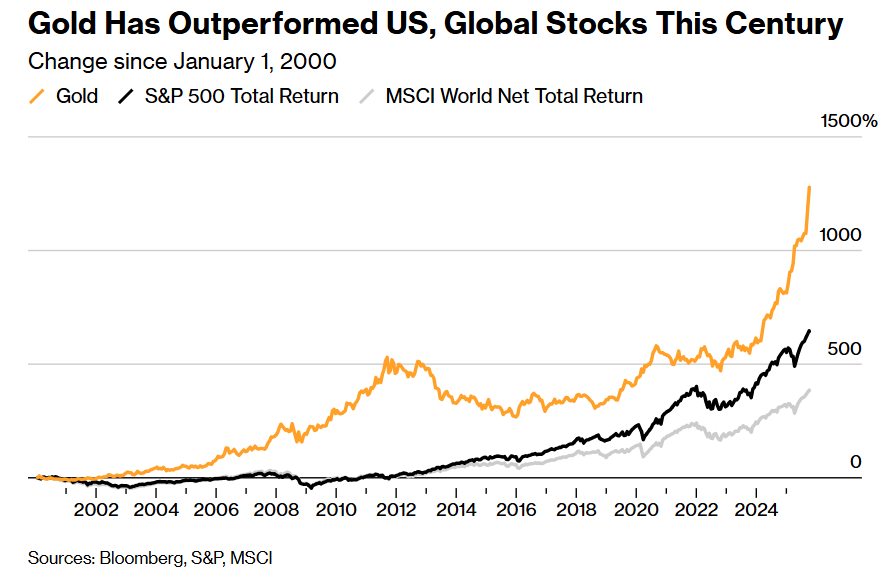

4000美元對黃金來説是一個至關重要的里程碑——就在僅僅兩年前,其價格甚至低於2000美元——如今現貨黃金的投資回報率已經遠超今年以來以及本世紀初期以來股票市場整體表現。黃金股基準指數在金價屢創新高帶動之下甚至碾壓AI大浪潮驅動的「芯片股超級牛市」,市場對於黃金以及全球黃金類股票的極度青睞立場,共同凸顯出儘管今年圍繞人工智能的投資熱潮不絕於耳令芯片股持續大幅走強,但黃金礦企實際上是更好的選擇。

黃金在本世紀以來跑贏美國及全球股票——自2000年1月1日以來的變化

今年以來在全球貿易局勢劇烈動盪、美聯儲貨幣政策獨立性持續受到特朗普政府威脅以及美國財政赤字持續擴張等諸多不確定性與威脅所籠罩的宏觀背景下,黃金今年以來已躍升逾54%。

在今年不斷升溫的地緣政治緊張局面也提振了全球資金對於避險資產的需求,與此同時,全球各大央行繼續通過增持黃金來實現外匯儲備的結構性多元化,因此仍然以較高的步伐持續買入這種貴金屬。

今年以來,「避險之王」黃金可謂硬控全球投資者

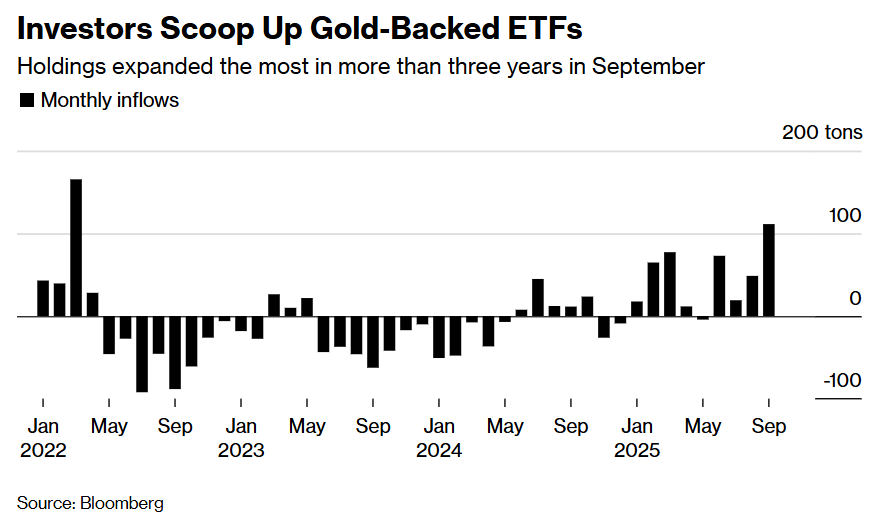

隨着華盛頓在美國政府資金問題上陷入僵局,投資者們尋求防範潛在市場衝擊,這波傳統避險資產的漲勢變得更加迫切。美聯儲9月重新開啟貨幣寬松周期也為不支付利息的傳統避險資產——有着「避險之王」稱號的黃金帶來持續的利好催化。全球投資者們的響應基本上是湧入交易所交易基金(即黃金ETF),在全球股市範圍內,黃金支持的ETF在9月份錄得三年多以來最大單月資金流入。

「黃金突破4000美元大關不僅關乎恐懼——這也是一種資金再配置行為,」來自盛寶資本市場(Saxo Capital Markets Pte.)的資深策略師Charu Chanana表示。「隨着美國經濟數據因政府停擺而暫停發佈,加之美聯儲持續降息在望,實際收益率在不斷回落,而圍繞AI的那些熱門科技股票看起來已被拉得非常高。全球央行為這波黃金漲勢打下了基礎,而如今是散户和ETF驅動黃金價格的下一階段。」

在美東時間周三美股交易時間段,現貨黃金一度上漲1.9%,觸及每盎司4,059.31美元的歷史新高點位,當前現貨黃金的交易價格則徘徊在每盎司4020美元附近。

在其他貴金屬中,白銀一度上漲3.6%至每盎司49.55美元,繼續創下2011年4月以來最高。鉑金意外走高,鈀金則攀升至自2023年以來最高。

黃金價格通常與更廣泛的經濟與政治壓力相呼應。全球金融危機之后,金價突破每盎司1000美元大關;新冠疫情期間黃金價格則突破2000美元;今年3月,隨着特朗普政府主導的面向全球激進關税計劃席捲全球市場,金價則強勢突破3000美元。

如今,在包括美國總統唐納德·特朗普對美聯儲貨幣政策獨立性的持續抨擊(其中包括對美聯儲主席傑羅姆·鮑威爾的威脅以及白宮試圖直接罷免美聯儲理事麗莎·庫克)等不確定的宏觀背景之下,黃金已突破每盎司4000美元——在市場看來,這可謂是對於美聯儲貨幣政策獨立性的最明確一次考驗。

投資者們積極買入黃金ETF——9月份持倉錄得三年多來最大增幅

一個更為順從、持續降息並推動更高通脹的美聯儲,可能會為黃金資產打造一個「金發姑娘式」的有利宏觀局面。黃金長期以來被視為對抗通脹的強有力對衝工具,但其表現也會受高借貸成本持續拖累,因為高利率讓現金或主權債券更具投資吸引力。

「我們預計,當市場對美聯儲獨立性的前景最為擔憂時,黃金將達到周期性峰值,」麥格理的分析師團隊此前在9月30日的一份報告中寫道。「然而,如果一個信譽受損的美聯儲犯下非常明顯的政策錯誤,黃金的表現當然會更強。」

黃金正走向自上世紀70年代以來的最佳年度表現。彼時,高通脹和金本位的終結引發黃金價格的高達15倍歷史級漲幅。那時,美國總統理查德·尼克松曾向美聯儲施壓要求降息;根據一份由多位貨幣政策權威提交法院的最新文件,當時在主席阿瑟·伯恩斯領導下的美聯儲為「政治原因」僅做出了「有限努力」以維持貨幣政策獨立性,並最終縱容了劇烈的通脹。

億萬富翁兼橋水創始人瑞·達利歐周二表示,黃金絕對比美元更具避險屬性,這輪創紀錄的漲勢與上世紀70年代相呼應。這位橋水對衝基金(Bridgewater Associates LP)創始人的最新評論出現在Citadel創始人肯·格里芬表示黃金上漲反映出對美元的焦慮之后。

「黃金是非常優秀的投資組合分散器,」達利歐在格林尼治經濟論壇與彭博聯合舉辦的一場重要討論中表示。「如果你從戰略資產配置的角度來看,最優組合或許會是將你投資組合中的大約15%配置於黃金。」

達利歐還特別提到,當前黃金的狂飆式上漲行情與上世紀70年代初相似,彼時金價也曾與股市同步上漲。

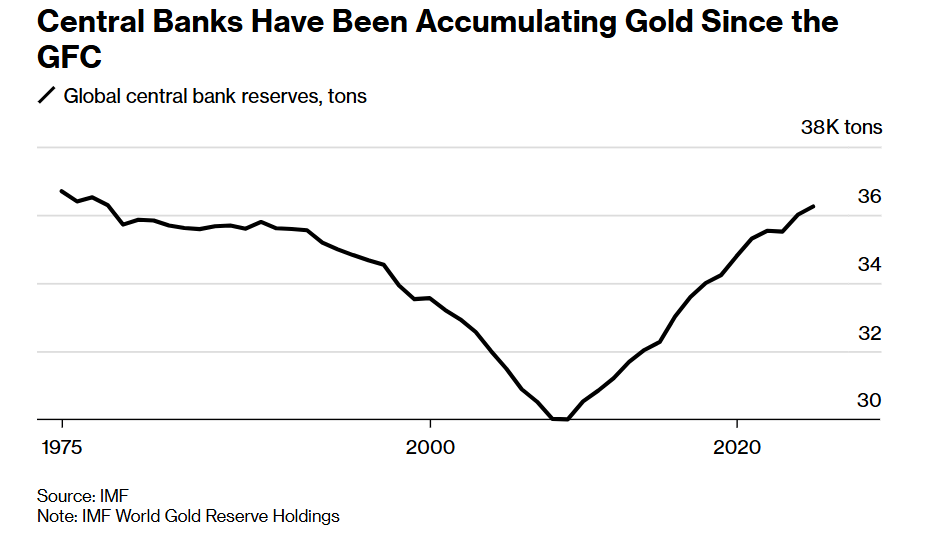

黃金屢創新高背后的強勁驅動力量——全球央行

自全球金融危機以來,全球各大央行已成為黃金相對於其他大類資產無與倫比漲勢的關鍵驅動因素,它們已經從淨賣家全面轉為「淨買家」角色。

2022年俄羅斯與烏克蘭戰爭全面打響之后,美國及其盟友火速凍結了俄羅斯的外匯資產儲備,隨后俄羅斯央行的黃金買入步伐可謂加倍,這也推動全球各大央行考慮資產配置多元化;同時通脹與美國政府可能對外國債權人採取較不友好態度的市場猜疑情緒,可謂進一步凸顯了黃金在央行決策者們眼中的獨特吸引力。

如上述圖表所顯示的那樣,自全球金融危機以來,全球範圍的各大央行一直在增持黃金。

持續強勁的全球央行購金需求是「儲備資產管理行為的結構性轉變,我們不預計這一趨勢能夠在短期內逆轉,」來自高盛集團的大宗商品策略師托馬斯(Lina Thomas)在9月的一份報告中寫道。這位策略師表示:「我們的基線假設是,官方央行部門當前的累積趨勢將在未來三年左右繼續。」

全球黃金股基準指數——MSCI編制的MSCI全球黃金礦企股票指數今年已飆升約145%,可謂緊密追蹤着貴金屬本身的漲勢。該指數正朝着對該編制方衡量包括英偉達、臺積電在內的全球主要半導體公司的指數——MSCI半導體指數實現史上最大規模跑贏幅度的方向邁進,后者今年迄今上漲約45%。尤其在美股市場,史無前例AI大浪潮之下的芯片股持續強勁的漲勢,為2023年以來的這輪「美股長期牛市」的核心驅動力之一。

這一出人意料的巨大差距凸顯出今年全球股票市場的一個關鍵動態:即便「害怕錯過」(FOMO)的濃厚看漲情緒驅使投資者們追逐一切與AI密切相關的資產漲幅,他們也同樣被黃金這一傳統避險資產在全球央行累積大幅買入以及全球避險買盤持續推動下的強勁上漲所吸引。

「黃金以及黃金礦企類股票是我最為看多的中期主題投資交易之一。」位於悉尼的 Van Eck Associates Corp. 跨資產投資策略師Anna Wu表示。「黃金無疑仍然具有強勁的避險吸引力,而黃金礦企也將受益於利潤率擴張和全球估值重新定價。」

漲勢如虹的「避險之王」還在翱翔! 黃金的下一站,將是5000美元?

隨着美聯儲在9月重啟降息進程,進入新一輪的降息/寬松周期預期,上行的實際利率壓力緩解、美元匯率顯著走弱,大幅降低持金機會成本,加之市場對於美國政府長期陷入停擺的擔憂情緒升溫,以及法國與日本政壇仍然處於不確定局勢,共同提升全球投資者們以及央行們對於黃金的配置意願。

地緣摩擦、發達國家財政赤字與投資者們對特朗普執政下美聯儲貨幣政策獨立性的擔憂可謂在今年持續抬升避險需求,一些華爾街金融巨頭甚至將2026年上看4500美元至5000美元的路徑列為基線黃金價格預測或高概率預測情景。

來自GSFM的投資策略顧問米勒(Stephen Miller)表示:「投資者買入黃金、且應買入黃金的核心原因,在於其資產分散配置屬性。目前市場對黃金的認可仍處於初期階段,隨着時間推移,黃金將逐漸成為全球投資者們審慎投資組合中不可或缺的一部分。」 他進一步預測,到明年年中,黃金價格有望達到每盎司4500美元。

華爾街金融巨頭高盛集團在本周將該機構對於2026年12月現貨黃金價格的預測從每盎司4300美元大幅上調至4900美元。高盛大宗商品研究團隊指出,來自西方市場的黃金ETF持續流入以及央行購金需求仍然強勁,在高盛的定價框架中是持續性的,有效抬高了該機構對於黃金價格預測的起點,尤其是新興市場央行們很可能繼續將其儲備進行結構性多元化轉向黃金。相比之下,較為波動的投機性持倉大致保持穩定。

另一華爾街大行摩根大通給出的預測更加激進。來自摩根大通的策略師們表示,季度名義黃金需求每增加100億美元,可推動價格按季上升約3%。因此,即使從規模達29萬億美元的美國國債市場輕微轉倉至黃金,亦足以推動金價突破每盎司5000美元。

根據知名機構Eurizon SLJ Capital預測報告,若全球各大央行的黃金持有量比例與美元儲備邁向持平階段,金價理論上有望攀升至8500美元。

來自高盛的另一組類似敏感度研究則顯示:若私營部門持有的美債僅有約1%流向黃金資產,現貨金價可逼近5000美元/盎司。整體而言,黃金市場規模相對美債可謂「極小」,因此小比例資金遷移可帶來較大邊際價格影響,這就是摩根大通與高盛對於黃金價格可能奔向5000美元的敏感度測算背后的邏輯。

推薦文章

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

美股機會日報 | 降息預期升溫!美國1月CPI年率創去年5月來新低;淨利、指引雙超預期!應用材料盤前漲超10%

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?