熱門資訊> 正文

港股收盤 | 國慶假期三大指數齊跌 黃金股逆勢走強

2025-10-08 16:37

財聯社10月8日訊(編輯 胡家榮)港股今日迎來十一黃金周最后一個交易日。相較於A股市場因節假日全面休市,港股則在長假期間累計交易4日。

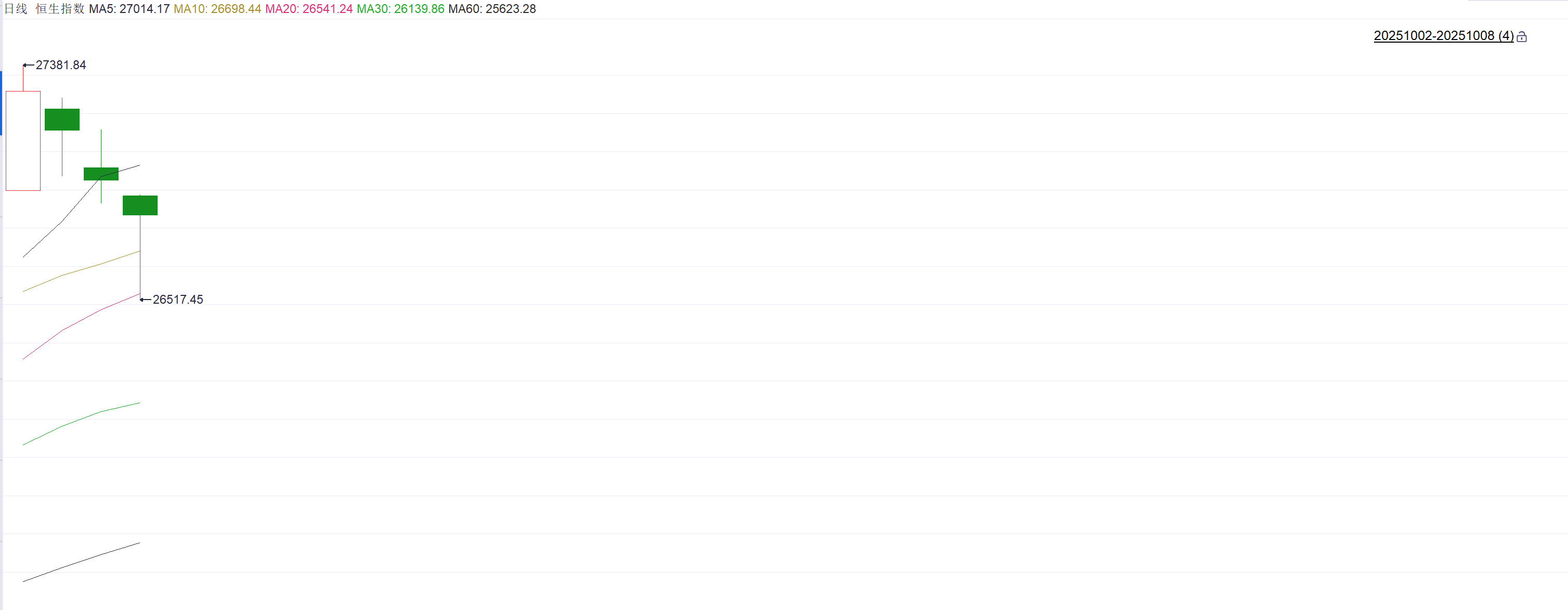

截至今日收盤,恆生指數在假期期間累計下跌1.15%,報26829.46點;科技指數在假期期間累計下跌1.64%,報6514.19點;國企指數在假期期間累計下跌1.39%,報9523.87點。

注:恆生指數在假期期間的表現

以恆生指數為例,該指數在假期期間呈現先揚后抑態勢,具體來看,10月2日大幅上漲,隨后幾個交易日漲幅有所回落。

科技與周期雙主線輪動

半導體股表現引發市場關注

中芯國際(00981.HK)與華虹半導體(01347.HK)分別累計上漲12.51%和13.81%。

這些個股上漲主要受到兩大驅動因素。首先是高盛將中芯國際目標價上調至90港元,認為中國AI芯片自給率提升將重塑全球供應鏈格局;其次是南向資金在假期前一周淨買入超403億港元,科技板塊獲30%資金配置。

黃金股受益於避險需求

紫金黃金國際(02259.HK)和山東黃金(01787.HK)分別累計上漲21.48%和15.59%。消息方面,倫敦現貨黃金突破4000美元/盎司,創歷史新高。此外,中東局勢緊張疊加美國債務上限談判僵局,推動資金湧入黃金ETF。

機構觀點:中資定價權提升驅動結構性行情

國海證券發佈報告稱,港股正經歷歷史性定價權切換,中資力量(南向資金、中債利率邏輯)對估值的影響力顯著超越傳統美債框架。8-9月港股在業績下修背景下逆勢上漲,印證以中債利率為基礎的風險溢價模型生效;結合中資持倉及交易佔比突破關鍵閾值,上調2025年恆生指數目標價至29000點,重點佈局AI、創新葯、原材料等受益於中資定價邏輯的板塊。

國泰海通證券則指出,在增量資金繼續大舉流入和港股資產結構性優勢驅動下,港股在金秋時節行情或更勝今年一季度,主要指數有望再創新高。

今日市場

若從今日收盤來看,恆生指數、科技指數、國企指數分別下跌0.48%、0.55%、0.52%。

具體來看,人工智能、科網、航空股走勢承壓,而黃金、核電、醫藥股逆勢走強。

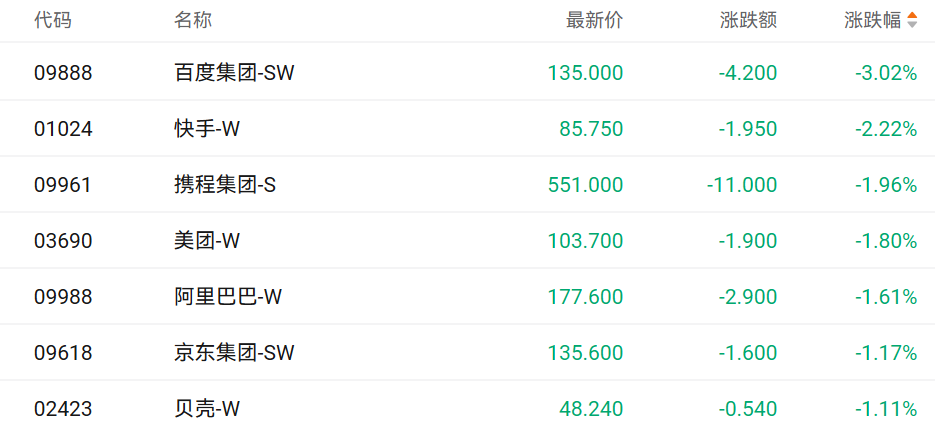

人工智能和科網股受外圍消息影響

截至收盤,萬國數據-SW(09698.HK)跌5.57%、匯量科技(01860.HK)跌5%、商湯-W(00020.HK)跌3.82%。

注:人工智能股的表現

消息方面,甲骨文的雲業務毛利率的意外承壓。據內部文件披露,其搭載英偉達芯片的服務器租賃業務在截至8月的季度內,雖錄得9億美元收入,但毛利率僅14%,疊加未列明的折舊費用后實際利潤率或進一步壓縮至7%以下。

值得注意的是,支撐當前業務的仍是2020年發佈的安培架構舊芯片,而新推出的Blackwell芯片因數據中心部署與客户付費周期錯配,單季度虧損近1億美元,導致雲業務擴張反而拖累整體毛利率(當前約70%)。

儘管甲骨文迴應稱相關指控「有失偏頗」,但市場對科技巨頭盈利可持續性的擔憂迅速蔓延。

同樣受此以上消息還有科網股。截至收盤,百度集團-SW(09888.HK)跌3.02%、快手-W(01024.HK)跌2.22%、阿里巴巴-W(09988.HK)跌1.61%。

注:科網股的表現

航空股走勢承壓

截至收盤,中國南方航空股份(01055.HK)、中國東方航空股份(00670.HK)、中國國航(00753.HK)分別下跌4.03%、3.82%、3.21%。

注:航空股的表現

消息方面,航空股今日走低,主要受油價回升與行業淡季影響。一方面,OPEC+同意11月原油增產13.7萬桶/日,但增產幅度低於預期,推動油價上漲,增加了航空企業的燃料成本;另一方面,四季度為航空傳統淡季,旅客需求減少,市場對航空企業的盈利預期下調。

金價創新高刺激相關概念股

截至收盤,赤峰黃金(06693.HK)、山東黃金(01787.HK)、招金礦業(01818.HK)分別上漲13.26%、7.61%、4.06%。

注:黃金股的表現

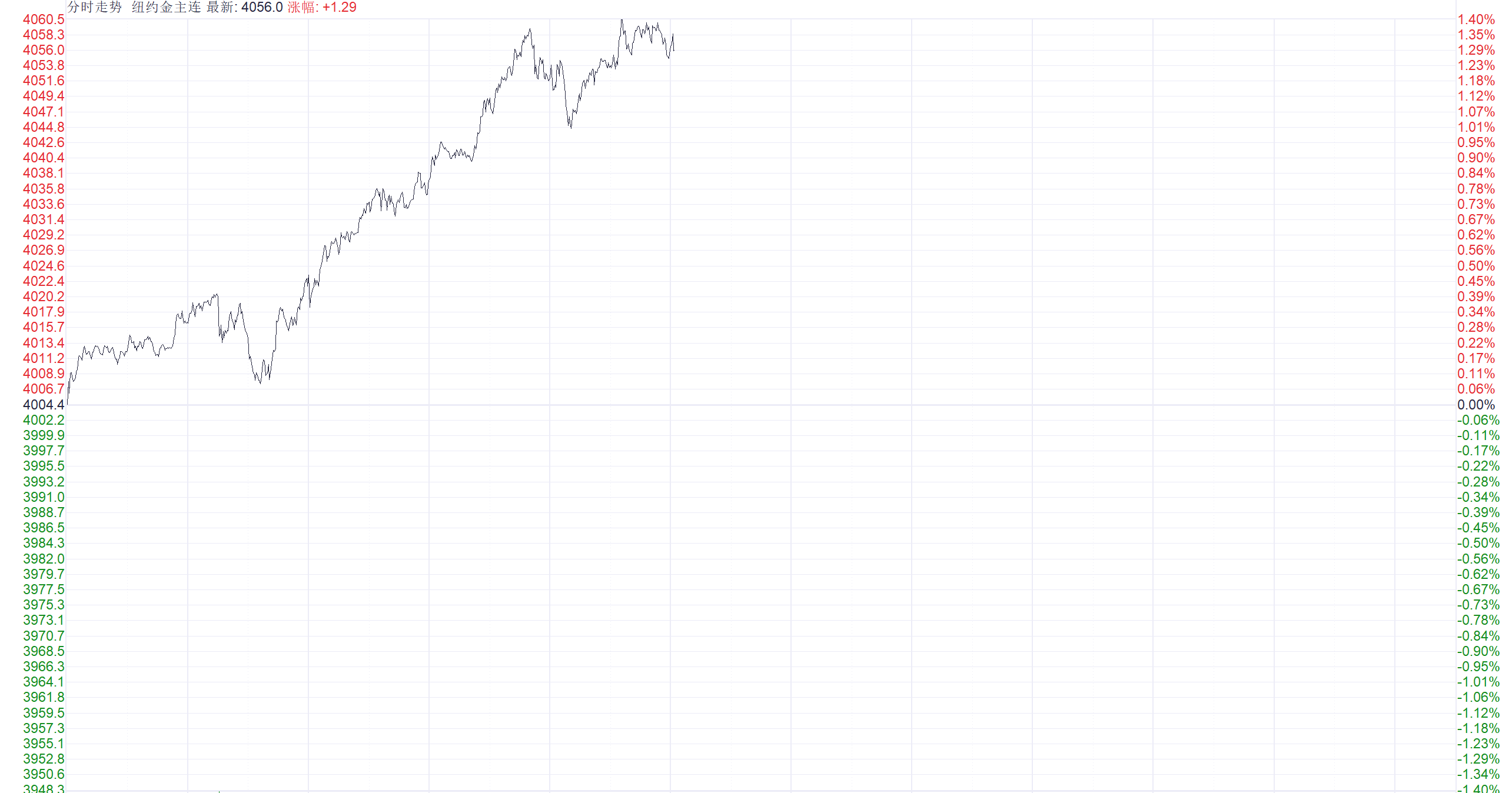

消息方面,黃金股今日走強,核心催化劑是國際金價創歷史新高。截至發稿,倫敦現貨黃金升超4000美元/盎司,創歷史新高。

注:現貨黃金的表現

國際原子能聚變能大會召開在即 核電股走強

截至收盤,中核國際(02302.HK)、中廣核礦業(01164.HK)、中廣核電力(01816.HK)分別上漲22.40%、7.82%、0.68%。

注:核電股的表現

消息面上,10月13至18日,國際原子能聚變能大會將在成都舉辦。方正證券指出,聚變行業催化明顯較7-8月份更加密集,國際原子能聚變能大會或有重大國家和國際進展公佈,且國內BEST項目在Q4有望再次開啟第二次密集招標,其它聚變裝置也有望啟動;巨頭入局與海外裝置點火重大進展。聚變年內第二次行情有望啟動。

醫藥股多數走強

截至收盤,宜明昂科-B(01541.HK)、維亞生物(01873.HK)、和譽-B(02256.HK)分別上漲14.03%、13.94%、9.43%。

注:醫藥股的表現

消息方面,近日,諾貝爾生理學或醫學獎正式公佈,瑪麗·E·布倫科、弗雷德·拉姆斯德爾和阪口志文憑藉「外周免疫耐受」領域的突破性成果獲獎。分析人士指出,此次諾獎的公佈,有望點燃Treg細胞治療技術與創新葯的研發熱潮。

維亞生物漲幅居前,國元國際指出,該公司自5年前已經佈局AI製藥,目前AI相關訂單佔比達到新簽訂單的12%,且呈增長趨勢。

個股異動

有贊漲超8% 公司計劃轉主板上市

有贊(08083.HK)漲8.37%,自10月以來累計漲近40%。消息面上,該公司正積極探索及評估將公司所有股份從聯交所GEM轉往主板上市的可能性。目前有關可能轉板上市的評估尚處在初步階段,還未向聯交所提交正式申請。

金力永磁漲超9% 稀土板塊戰略屬性突出

金力永磁(06680.HK)漲9.19%,報收24港元。消息方面,10月6日,特朗普政府正在討論入股關鍵金屬公司Critical Metals,這或將使美國直接持有格陵蘭最大規模稀土礦項目的權益。華西證券此前指出,美國政府積極重建本國稀土產業鏈,但短期看全球稀土永磁體生產仍高度集中於中國。國金證券則認為,漲價、供改兑現、供應擾動疊加板塊戰略屬性提升,稀土板塊將繼續演化估值業績雙升。

推薦文章

美股機會日報 | 估值8500億美元!傳OpenAI最新融資規模將破千億美元;黃仁勛稱將發佈幾款世界前所未見的新芯片

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意