熱門資訊> 正文

崔東樹:2025年上半年新能源電池企業資金沉澱利潤豐厚

2025-10-08 15:25

智通財經APP獲悉,10月8日,乘聯分會祕書長崔東樹發文稱,在2025年,儘管新能源電池產業鏈整體營收和利潤同比增長放緩,但鋰電池環節更體現為鋰電行業最盈利的環節,分走了產業鏈七成的利潤。具體到企業層面,寧德時代(03750)和億緯鋰能(300014.SZ)等企業在2025年上半年的淨利潤同比增長,顯示出行業內的分化。寧德時代上半年毛利率25%,淨利潤的顯著增長。相對於整車企業的慘烈競爭和礦端的劇烈價格波動,電池企業的產業高利潤優勢明顯。

從電池產業鏈部分上市公司的增長來看,2025年上半年同比增8%,達到2947億元的水平。在2025年上半年,電池上市公司總體毛利640億元,同比增2%,毛利率22%,較2024年同期下降1個點。由於電池企業太有錢,財務費用的利潤巨大,2025年上半年電池上市公司總體費用266億元,同比下降16%,費用降低效果很好。總體電池行業庫存75天,較去年同期的58天提升17天。2025年電池行業的應收賬款80天,相對2024年同期減少兩天。

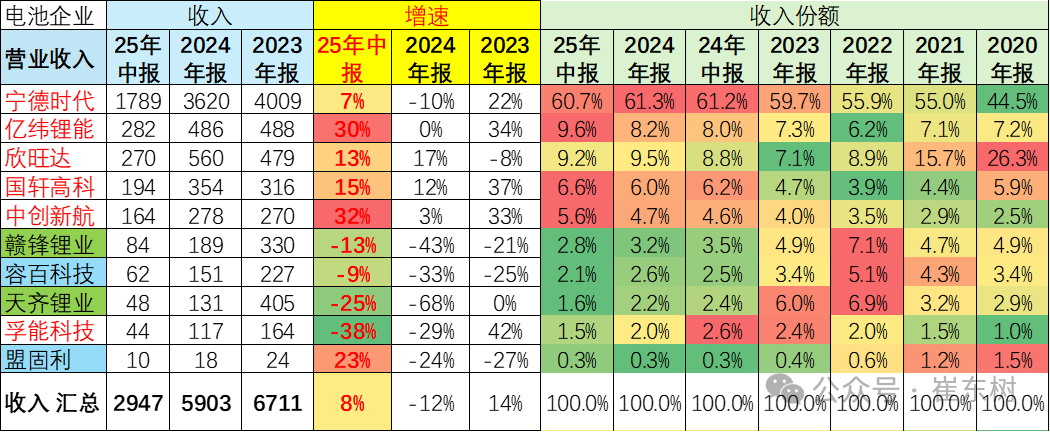

1、新能源電池收入

2025年隨着碳酸鋰價格的下跌,總體電池產業鏈的收入和價格出現明顯的下降,平均的電池的單度電的價格出現了明顯的下降趨勢,主要也是碳酸鋰價格下降,帶來總體行業較好的利潤改善。從電池產業鏈部分上市公司的增長來看,2025年上半年同比增8%,達到2947億元的水平。

而其中寧德時代上半年達到1789億,同比增7%,而欣旺達(300207.SZ)、億緯鋰能、國軒高科和中創新航以及孚能科技等表現出現明顯的分化,其中,億緯鋰能、國軒高科和中創新航都出現了較好的表現。

而在上游的正極材料,整體出現了10%左右的下滑幅度,容百科技等表現收入明顯下降,而天齊鋰業、贛峰鋰業等下降幅度尤為明顯。尤其天齊鋰業2025年上半年下降了25%,只有48億元的水平。

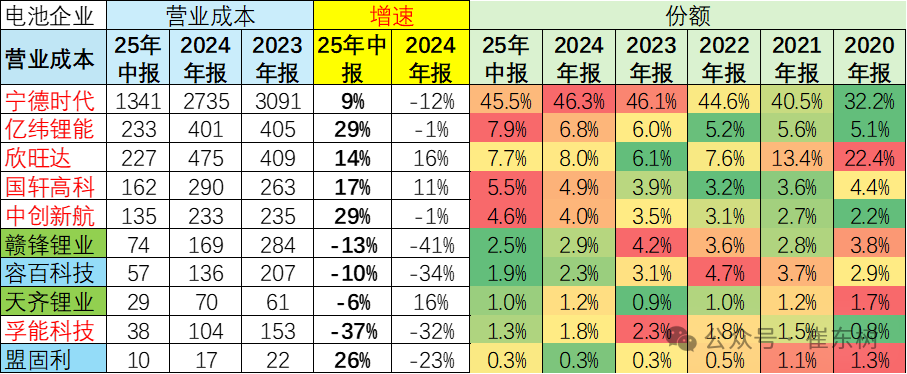

2、 新能源電池產業鏈成本

電池產業鏈的價格隨着碳酸鋰價格下降而出現了明顯下降,尤其像贛鋒鋰業的成本下降了13%,但天齊鋰業的成本僅下降了6%,這也出現了電池的上游碳酸鋰行業的礦業企業的剛性成本與價格波動帶來的成本收入的巨大的影響。

而正極材料方面,也出現了10%以上的成本下滑程度,而到電池的產業鏈的總體來看,中部水平總體成本出現了相對變化不大,而產業鏈的成本下降較大,大於利潤的收入的下降,所以帶來較好的表現。

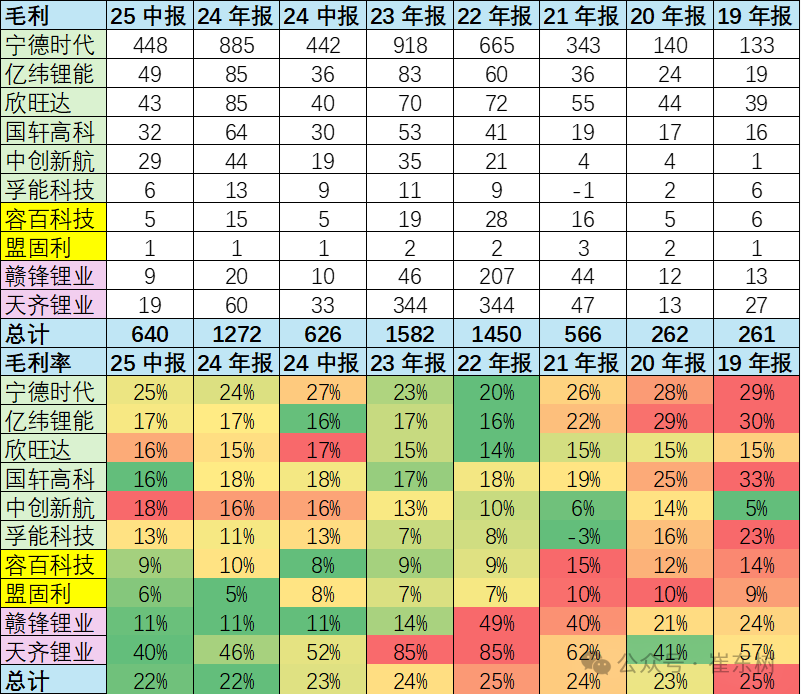

3、 新能源電池產業鏈毛利

電池上市公司總體毛利640億元,同比增2%,毛利率22%,較2024年同期下降1個點。電池生產企業的總體毛利率在15%-20%之間,其中寧德時代的毛利率是最高的,達到25%的水平,而其它毛利率也在16%以上的水平表現,比亞迪估計也在20%,電池生產是相對不錯的較好狀態。

電池產業鏈從毛利率角度來看,上游碳酸鋰行業的採礦部分的毛利率出現了一定的下降。而正極材料的容百科技等相對穩定,而到了總體電池的生產階段,電池企業的毛利率出現了明顯的改善,尤其是欣旺達、國軒高科、中創新航等毛利率都達到16%左右的特徵。而寧德時代毛利率表現相對比較強。總體來看,電池的生產好於正極材料生產,正極材料生產弱於鋰礦行業的生產狀態。

從毛利率的角度來看,毛利率總體還是不錯的,電池產業鏈的毛利率出現了巨大分化,天齊鋰業當年最高的毛利率達到85%的水平,現在毛利率仍然有40%;贛鋒鋰業毛利率有11%,而正極產量毛利率只有8%左右,容百科技和盟固利等毛利率都比較低。

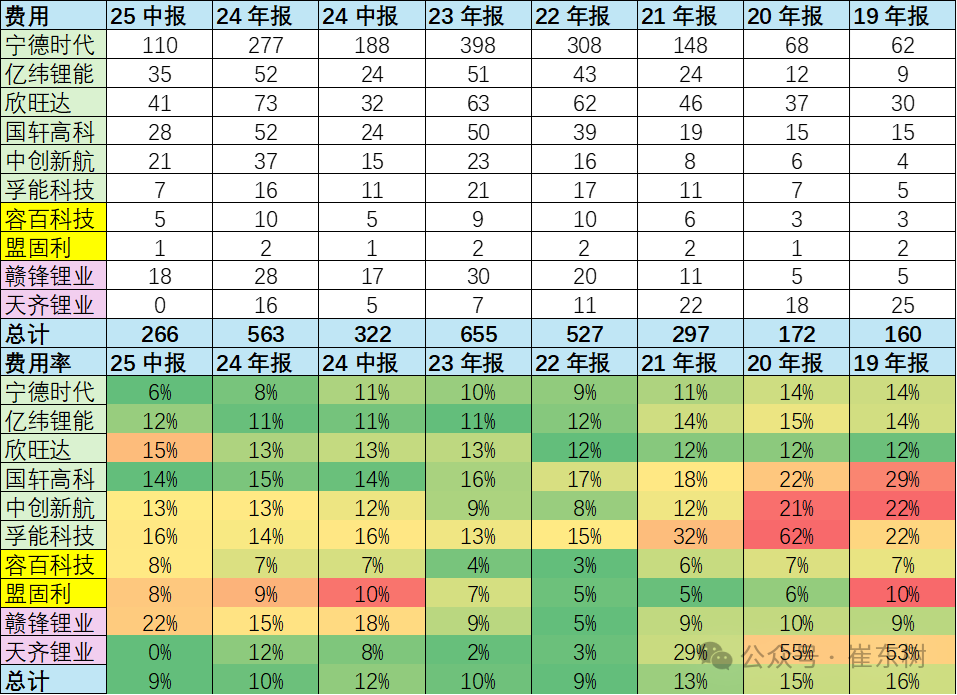

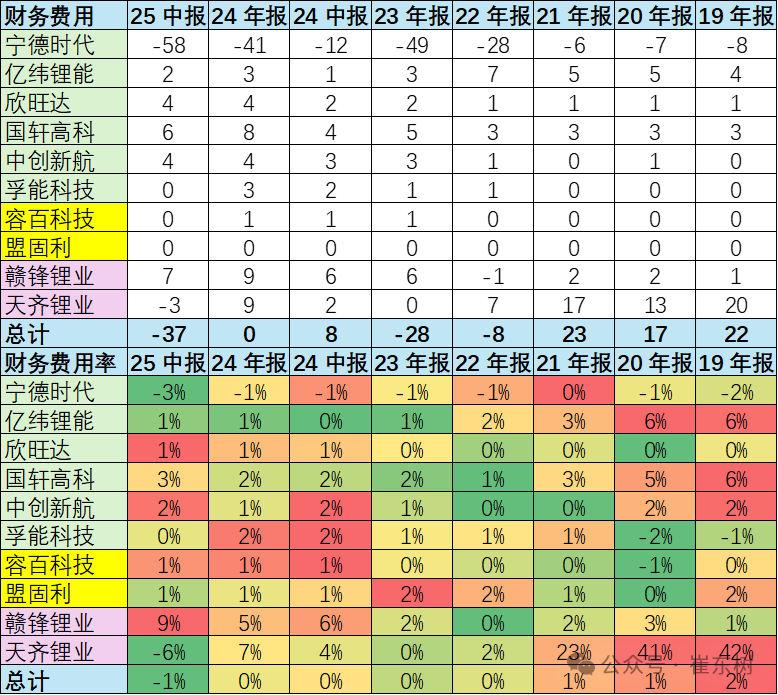

4、 新能源電池產業鏈費用

電池企業的三項費用,包含銷售費用,管理費用,還有財務費用。2025年上半年電池上市公司總體費用266億元,同比下降16%,費用降低效果很好。其中費用增長相對比較大的應該是礦業,贛鋒鋰業費用率22%,天齊鋰業的費用率下降到0%,分化明顯。

而正極材料費用增長相對比較温和,電池企業的費用增長相對較大,尤其是我們看到像億緯鋰能、欣旺達,還有孚能科技等的費用都出現了明顯的上漲,這也是毛利得到一定改善之后,總體運行狀態相對平穩,電池的費用也出現了一定的增長,而他們效益上也較好。

電池企業的三項費用,包含銷售費用,管理費用,還有財務費用,從這三項費用率的總體表現來看,最重要的是財務費用率的差異。

2025年財務費用是-37億元,也就是充沛資金的財務收益帶來1個點的淨利潤。寧德時代的財務費用-58億,剩余資金充沛帶來財務成本的-3%,這是巨大的盈利貢獻。

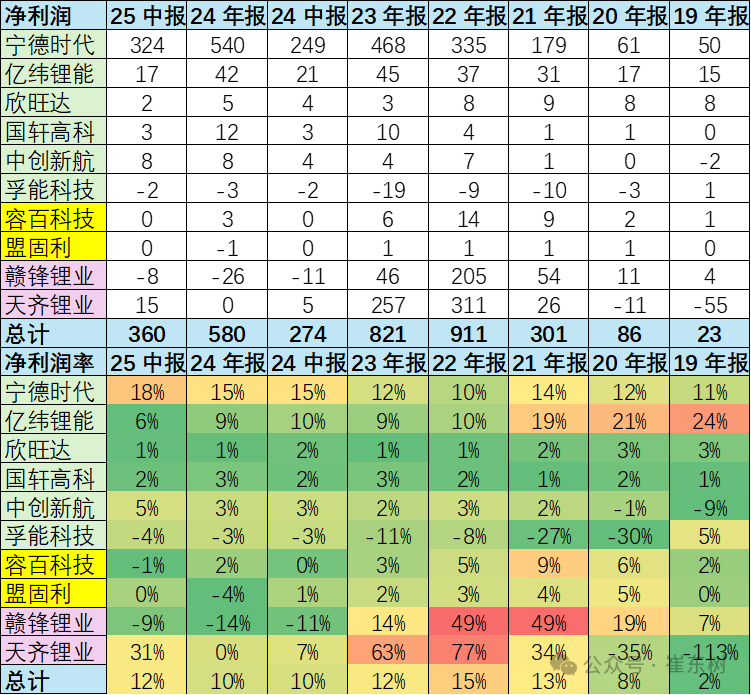

5、 新能源電池產業鏈淨利潤

從淨利潤表現來看,整體電池產業鏈淨利潤行業出現了明顯的上升,2025年淨利潤率12%,但實際上電池產業鏈的淨利潤下降主要體現在礦業企業的利潤。

2022年的鋰礦石礦業企業利潤合起來有516億元的利潤,而今年有7億元的利潤,鉅額利潤變化體現了礦業的誘惑。而在正極材料,榮百科技跟盟固利總體利潤出現了零利潤,相對於原來的利潤出現了明顯的下降,也處在虧損的邊緣。

電池生產企業利潤出現明顯的增長情況,尤其是看到寧德時代,還有中創新航等利潤都出現了爆發式增長的態勢,所以整體來看,電池產業鏈在礦端利潤下降后,電池企業的利潤主導地位得到強化。

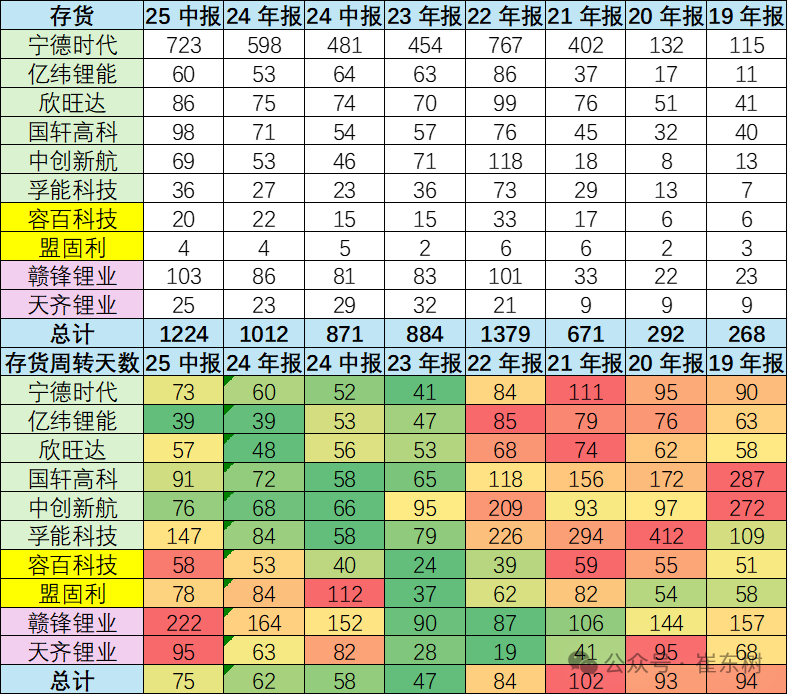

6、 新能源電池產業鏈淨利潤

2025年主力電池企業的庫存周轉天數增大,這也是產業供需改善帶來的電池庫存增長。總體電池行業庫存75天,較去年同期的58天提升17天。其中寧德時代的電池庫存天數從52天上升到73天,國軒高科從去年的58天上升到91天,孚能電池的升幅最明顯。

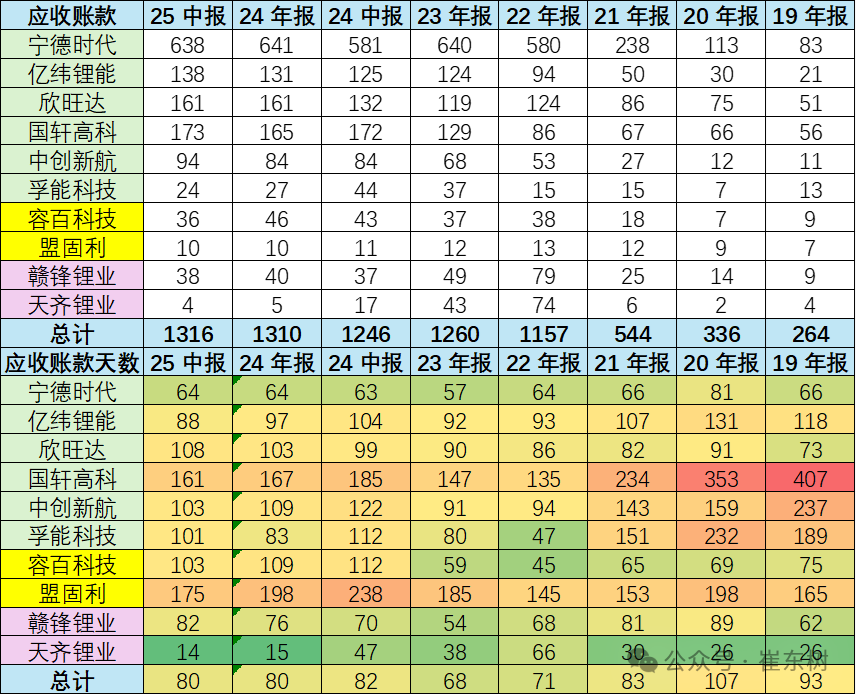

2025年電池行業的應收賬款80天,相對2024年同期減少兩天。由於電池行業相對強勢,反內卷對電池行業有利。國軒高科(002074.SZ)、中創新航(03931)、億緯鋰能(300014.SZ)的應收賬款時間都有改善。

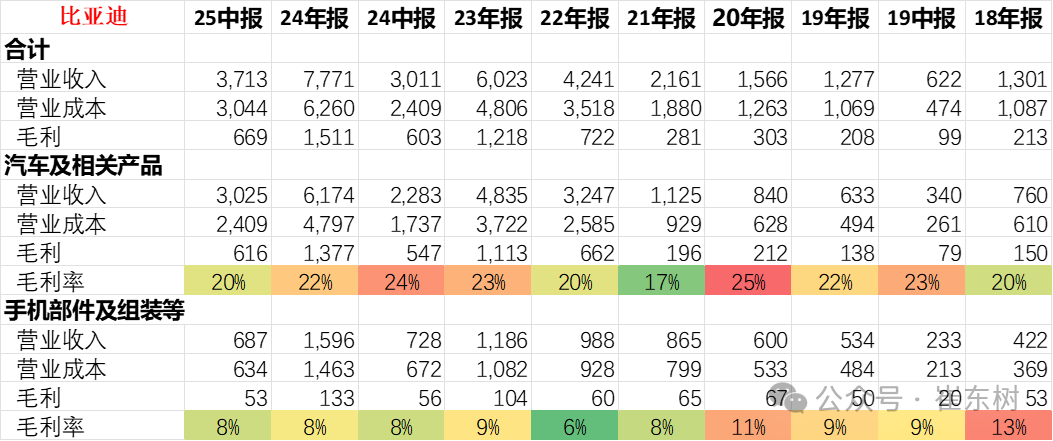

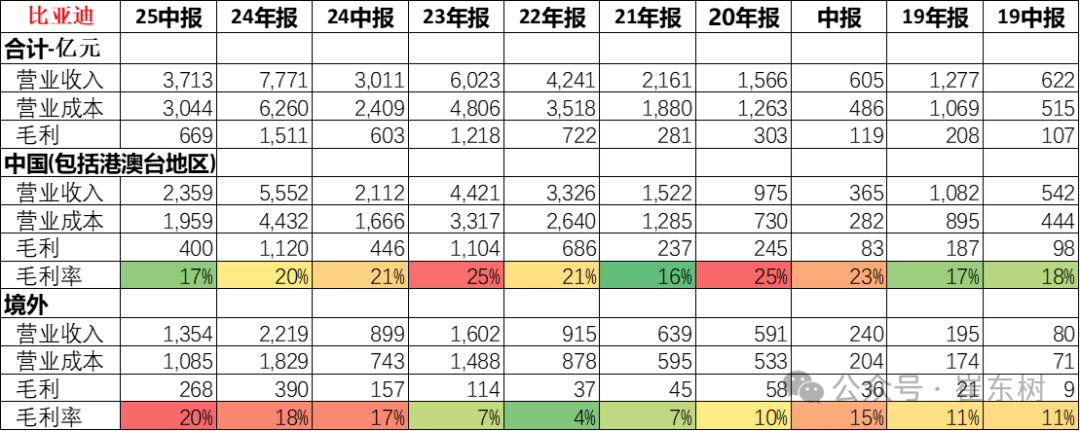

7、 比亞迪盈利分析

比亞迪(01211)在插混具有獨特技術優勢,新能源車技術突破之后,比亞迪規模迅速增長,汽車相關產品的毛利率也達到20%以上較好的水平。而比亞迪在手機方面的毛利率只有8%的水平,而在整車方面應該説在20%以上的水平,所以體現了目前在整車端競爭,行業價格競爭相對屬於比較正常的狀態。

比亞迪的毛利主要是海外盈利的改善,2024年以來的比亞迪海外賺錢能力大幅增長。

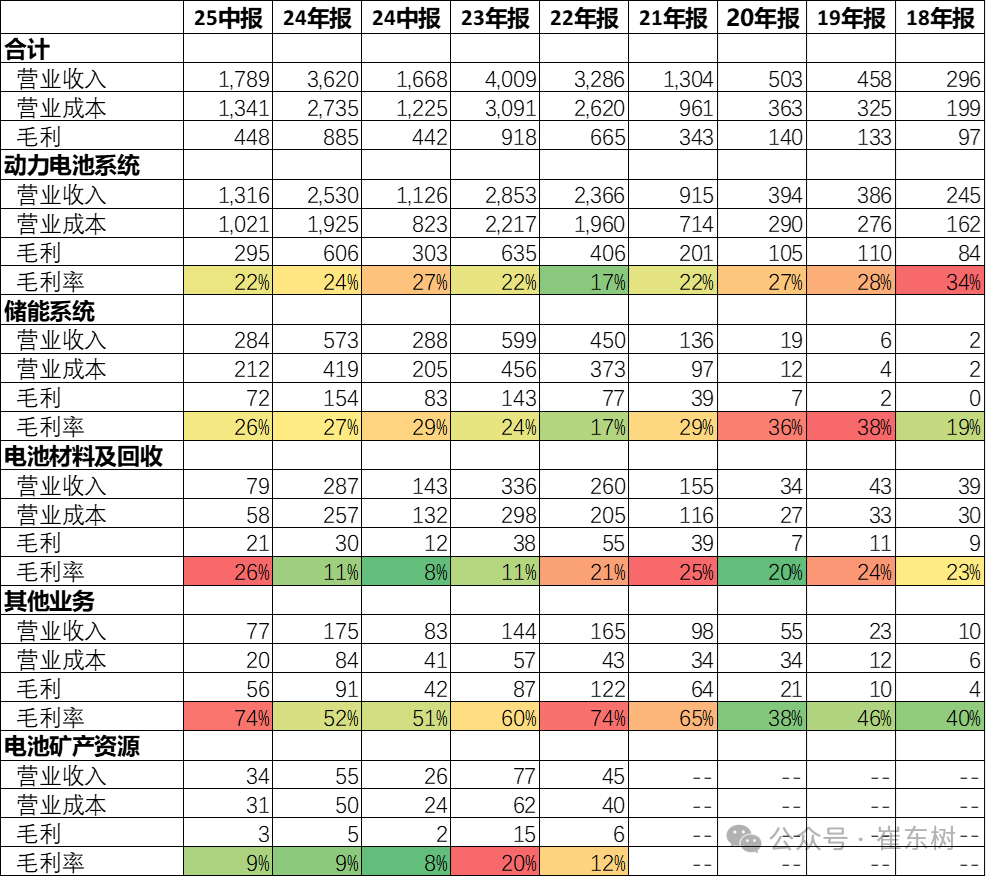

8、 寧德時代盈利分析

寧德時代在電池方面的毛利應該總體是相對較高的,寧德時代整車與電池系統毛利率在22%,儲能系統毛利率在26%以上的水平,在近兩年儲能表現是不錯的狀態。

今年新能源電池的毛利率出現了下降,行業競爭壓力對寧德時代的影響差異較大,儲能更賺錢。

目前寧德時代的電池回收規模還不大,電池回收毛利屬於相對較低的一個狀態,今年電池回收的規模下降但盈利改善明顯。電池材料和回收估計是合併考慮,因此回收的盈利性較差。

推薦文章

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

美股機會日報 | 降息預期升溫!美國1月CPI年率創去年5月來新低;淨利、指引雙超預期!應用材料盤前漲超10%

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?