熱門資訊> 正文

【首席視野】薛鶴翔:銅的未來不是夢

2025-10-08 13:15

薛鶴翔、李野(薛鶴翔系申銀萬國期貨研究所所長、中國首席經濟學家論壇成員)

摘要

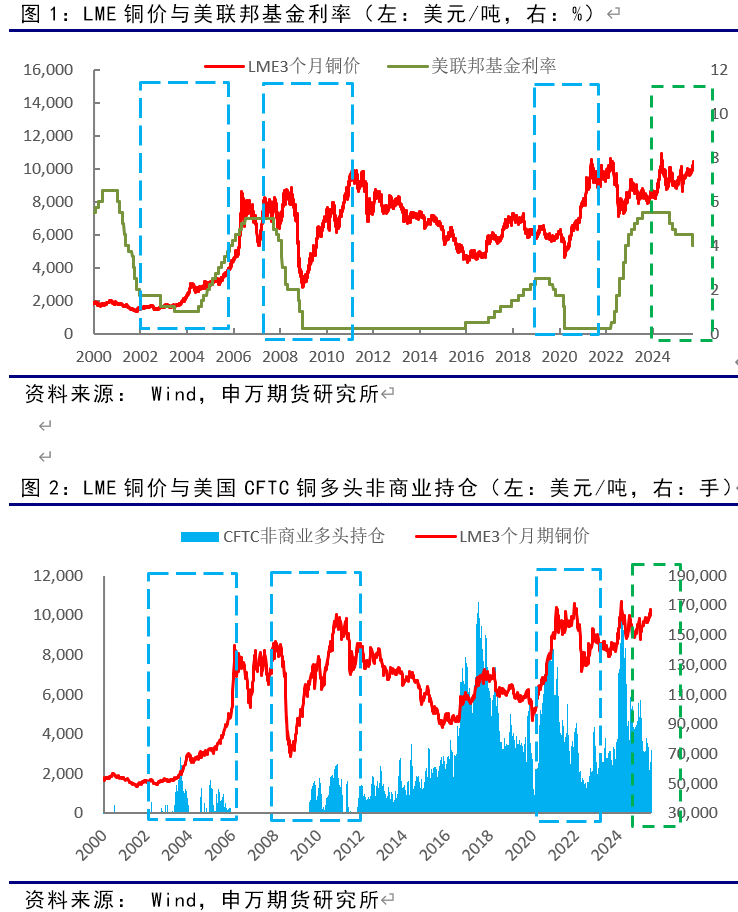

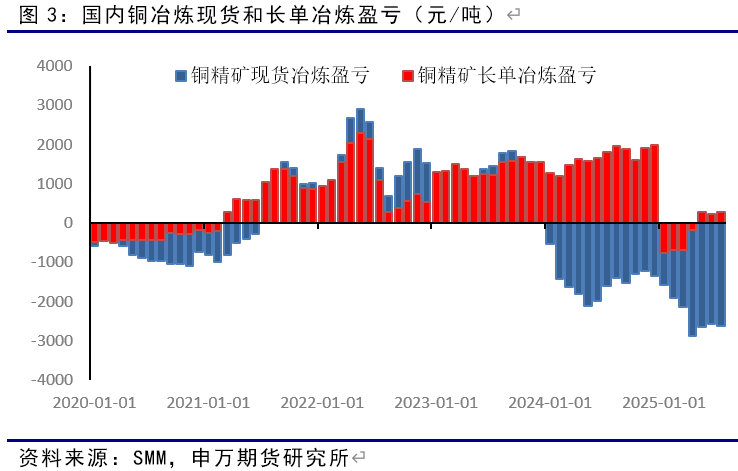

2003年、2009年和2020年三次銅的牛市起漲點,均是美聯儲利率降至低點。美聯儲低利率往往導致美元走弱,並伴隨銅價的走強,呈現的是美元與銅價的負相關性,每次銅價牛市均彰顯了低利率時代銅的金融屬性。

如果以電解鋁的供給側改革為樣板,整治國內銅冶煉的「內卷式競爭」,可能將長期限制銅供應增長。

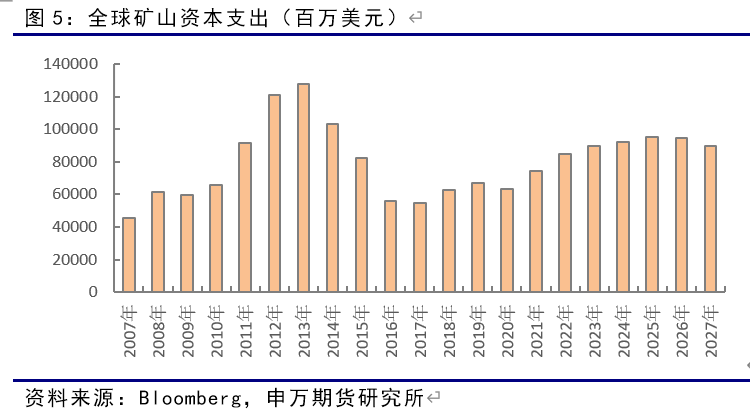

隨着礦山品位的逐年下降,銅精礦完全成本逐年抬升,銅價下方支撐也逐年提升。另外,全球主要礦企資本支出近些年增速逐年下降,也可能導致未來新增礦供應增速明顯放緩。

隨着人類的技術革命,AI算力、機器人、新能源將帶動銅需求長期增長。

總之,未來礦山新增供應長期放緩,以及冶煉增長可能因「反內卷」長期受限,將可能造成供應端的長期放緩;需求端由於技術革命帶來的預計持續增長,將可能導致銅供求長期出現缺口,銅價超越歷史高點很可能並不遙遠。

-

風險提示 1. 美聯儲超預期調整貨幣政策;

2. 全球經濟超預期衰退;

3. 全球AI、機器人、新能源投資超預期下降。

報告正文

歷史數據表明,美聯儲每次降息周期后,都伴隨着銅價的大幅上漲。2003年、2009年和2020年三次銅的牛市起漲點,均是美聯儲利率降至低點。美聯儲低利率往往導致美元走弱,並伴隨銅價的走強,也就是美元與銅價的負相關性。歷史上銅的每次牛市都伴隨着投資資金的湧入,並彰顯了低利率時代銅的金融屬性。

美聯儲9月份如期降息25個基點,將聯邦基金利率目標區間下調至4.00%~4.25%。這是2025年美聯儲首次降息,也是自2024年12月以來首次重啟降息步伐。點陣圖與6月相比,年內降息次數從2次增至3次,2026和2027年仍維持各1次不變。由於經濟韌性十足且美聯儲極度謹慎,美聯儲降息的過程可能會非常緩慢,美聯儲緩慢的降息進程長期有利於銅價。

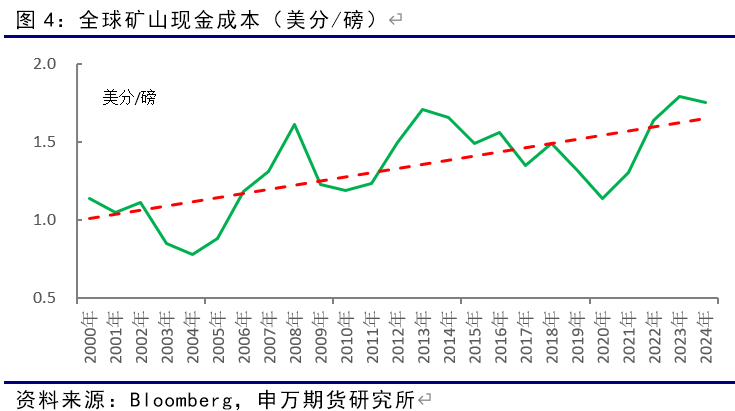

由於國內冶煉產能快速擴張遠超全球精礦供應增速,導致精礦加工費出現歷史性負值,而生產出的精煉銅又略供大於求,冶煉全行業處於盈虧邊緣。

2017年,國家發改委等部門明確提出,中國電解鋁的總產能天花板約為4500萬噸/年,開啟了歷史性的「電解鋁行業的供給側改革」。目前銅冶煉行業急需「電解鋁行業的供給側改革」式的「反內卷」變革。如果國家同樣出臺銅冶煉產能天花板限制,銅冶煉行業將與電解鋁行業一樣,可以快速走出目前的全行業內卷困局,同時也將長期限制供應端增長。

9月24日,中國有色金屬工業協會銅業分會第三屆理事會在河北雄安新區召開。中國有色金屬工業協會副會長陳學森表示,「中國有色金屬工業協會高度重視銅冶煉‘內卷式’問題,為此還專程向國家相關部門報送了材料,提出嚴控銅冶煉產能擴張的具體措施建議。材料已經得到重視,目前國家有關部門正在加快研究如何加強對銅冶煉產能建設規範化管理具體措施,相信會很快有結果。」

9月28日中國工信部網站發佈工信部等八部門聯合印發《有色金屬行業穩增長工作方案(2025—2026年)》,旨在統籌做優增量和盤活存量,推動新舊發展動能接續轉換,因地制宜發展新質生產力,進一步提升產業鏈供應鏈韌性和安全水平,以高質量發展的確定性應對外部環境急劇變化的不確定性,為有色金屬行業穩增長和高質量發展提供堅實支撐。方案提出,2025-2026年期間,銅、鋁等10種有色金屬產量預計年均增長1.5%左右,遠低於此前兩年規劃中設定的5%增速。

根據彭博統計的主要礦企財報數據,全球銅礦山現金成本(C1)逐年上升。2000年時,主要礦山現金平均成本僅為1.0美分/磅左右,隨着高品位礦脈開採枯竭,全球礦山品位逐年下降,現金成本也逐年提升,2024年主要礦企的平均現金成本攀升至約1.75美分/磅。隨着全球需求的逐年增加,可以商業開採的礦山平均品位將進一步下降,礦山開採成本也逐年增高,也需要銅價逐年走高以獲得利潤回報。根據全球研究機構(Wood Mackenzie、CRU、彭博)的估計,全球銅礦完全成本(C3)90%分位線大約在8,600 - 8,900 美元/噸(約3.90 - 4.05 美元/磅)。

由彭博統計的全球主要礦企資本支出來看,2022-2025年增速逐年下降,將可能導致未來新增礦供應增速明顯放緩。由於礦山建設周期通常需要5-8年,所以近年來全球主要礦企投資增速的放緩,大概率意味着未來可供應的銅礦增速放緩。

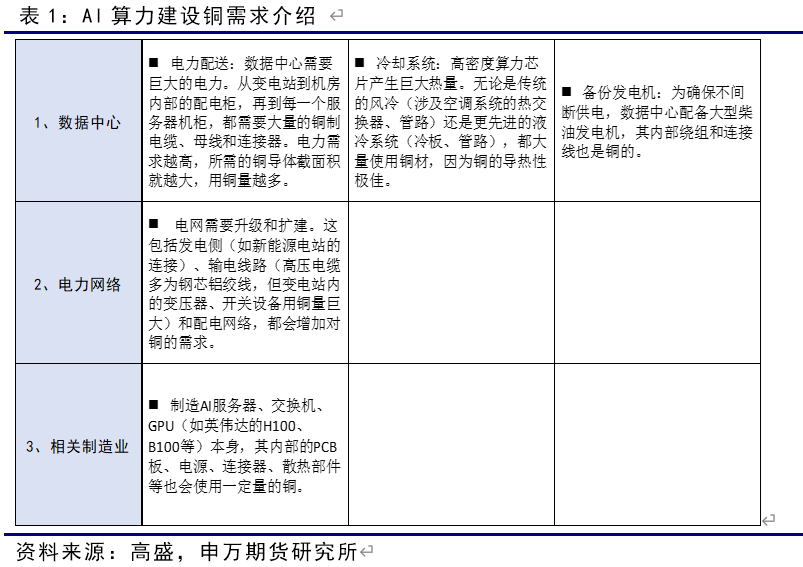

AI算力建設:

高盛在2024年3月的報告中預測,到2030年,數據中心對銅的新增需求將從2023年的約20萬噸/年增長至50萬噸/年。該報告指出,AI數據中心每兆瓦的用銅量比傳統數據中心高出約80%,主要原因是更密集的佈線和高效率的冷卻系統。此外,支持數據中心的電網建設也將帶來額外的需求。

機器人:

人形機器人目前已成為市場熱點,同時進展迅猛。機器人技術正在與人工智能、物聯網、5G等新一代信息技術深度融合,顯著提升了機器人的環境感知、自主決策與人機協作能力。目前各類人形機器人正競相落地,產品迭代加快。多家投行和智庫機構預測,2035年全球人形機器人產業將達到萬億級產業。

根據資料介紹,每台人形機器人的銅用量大約為8-12公斤。以特拉斯一家企業來看,2026年將實現年產5萬台Optimus機器人,並計劃在2030年前達到年產量100萬台,摺合耗銅量9500噸。摩根士丹利分析師報告稱,中國機器人市場規模預計年增23%,2050年將達3.02億台。

另外,機器狼、無人機等軍事設備的革命性更替,也將有大量的新增銅需求。

新能源:

電源:據新華社報道,中國在聯合國氣候變化峰會上表示,到2035年,全經濟範圍温室氣體淨排放量比峰值下降7%至10%,非化石能源消費佔比達到30%以上,

風電和太陽能裝機容量達到2020年的6倍以上。根據資料介紹,風電每GW耗銅約0.9萬噸,光電每GW耗銅約0.45萬噸。尤其是中國很多地區光伏的度電成本已與火電相當,甚至更低,未來光伏發電前景更加廣闊。

交通設備:目前中國月度新能源汽車滲透率已超過50%。未來,隨着智能駕駛等級的提升,產品跨代的更新需求,將長期支撐汽車產量穩定增長。另外,新能源卡車產量的也快速增長。根據彭博的數據,新能源汽車是傳統燃油車耗銅量的約3.6倍。

2003年、2009年和2020年三次銅的牛市起漲點,均是美聯儲利率降至低點。美聯儲低利率往往導致美元走弱,並伴隨銅價的走強,呈現的是美元與銅價的負相關性,每次銅價牛市均彰顯了低利率時代銅的金融屬性。

如果以電解鋁的供給側改革為樣板,整治國內銅冶煉的「內卷式競爭」,可能將長期限制銅供應增長。

隨着礦山品位的逐年下降,銅精礦完全成本逐年抬升,銅價下方支撐也逐年提升。另外,全球主要礦企資本支出近些年增速逐年下降,也可能導致未來新增礦供應增速明顯放緩。

隨着人類的技術革命,AI算力、機器人、新能源將帶動銅需求長期增長。

總之,未來礦山新增供應長期放緩,以及冶煉增長可能因「反內卷」長期受限,將可能造成供應端的長期放緩;需求端由於技術革命帶來的預計持續增長,將可能導致銅供求長期出現缺口,銅價超越歷史高點很可能並不遙遠。

1、 美聯儲超預期調整貨幣政策;

2、 全球經濟超預期衰退;

3、 全球AI、機器人、新能源投資超預期下降。

推薦文章

美股機會日報 | 降息預期升溫!美國1月CPI年率創去年5月來新低;淨利、指引雙超預期!應用材料盤前漲超10%

春節休市提醒 | 港股除夕下午休市,大年初四開市;美股下周一休市一日

千億資金需求下 OpenAI本周在ChatGPT上線廣告

華盛早報 | 美股、金銀全線暴跌,納指跌超2%!韓國人再度掃貨中國股票,大舉買入MINIMAX、瀾起科技;節前央行1萬億元買斷式逆回購來了

美國聯邦貿易委員會:蘋果新聞偏袒左翼媒體、打壓保守派內容

美股機會日報 | 就業數據轉弱!美國至2月7日當周初請失業金人數超預期;存儲概念股盤前齊升,閃迪大漲超7%

要點速遞!《跑贏美股》春節特別直播核心觀點總結

道指「一枝獨秀」連創新高!特朗普喊話還能翻倍,輪動行情下如何平穩「上車」價值股ETF?