熱門資訊> 正文

萬億美元泡沫越吹越大 人工智能的2025頗具互聯網1999的氣息

2025-10-08 01:40

幾乎從人工智能(AI)熱潮全面爆發的一開始,市場就不斷傳出警告:當下的投機泡沫可能堪比上世紀90年代末的互聯網熱,那一輪熱潮最終以驚人的崩盤和破產浪潮收場。

科技公司正斥資數千億美元採購先進芯片、建設數據中心 —— 不僅是爲了跟上ChatGPT、Gemini和Claude等聊天機器人使用量的激增,更是爲了摩拳擦掌,準備迎接一場經濟活動由人向機器轉型的更為根本、更具顛覆性的變化。最終的賬單可能高達數萬億。融資來源包括風險投資、債務以及近期一些更為非常規、令華爾街側目的安排。

即便是人工智能的頭號擁躉也承認,當下市場偏「泡沫化」,但他們依然堅信這項技術的長期潛力。他們認為,AI有望重塑多個產業、治癒疾病,並整體上加快人類的進步。

然而,從未有如此巨量的資金在如此短的時間里砸向某種技術。儘管AI潛力巨大,但作為能穩定盈利的商業模式,它仍多少未經驗證。科技行業中那些私底下對「AI革命性潛力」的狂熱敍事心存疑慮、或至少尚難看清如何真正變現的高管,可能會覺得別無選擇,只能跟上競爭對手的投資步伐,否則就可能在未來的AI市場中被邊緣化。

AI有哪些預警信號?

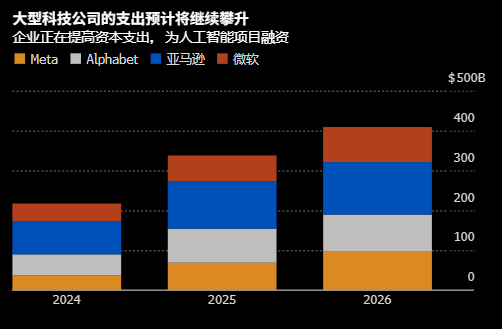

ChatGPT開發者OpenAI的首席執行官Sam Altman今年1月在白宮與其他高管一道宣佈名為「星際之門」(Stargate)的5000億美元AI基礎設施計劃時,這一價碼使一些人感到難以置信。此后,其他科技巨頭也加快支出步伐。Meta的馬克·扎克伯格已承諾在數據中心上投資數千億美元。不甘示弱的Altman隨后表示,他預計OpenAI將在AI基建上花費「數萬億」。

爲了給這些項目籌措資金,OpenAI正在走入新的疆域。9月,芯片製造商英偉達宣佈,已與OpenAI達成協議,將向其投資最多1000億美元用於數據中心建設。部分分析師認為,這筆交易提出了一個問題:英偉達是否是在扶持自己的客户,以便后者能繼續購買其產品。

這類擔憂在本輪熱潮中不同程度地伴隨英偉達一路前行。英偉達在AI加速器的生產領域佔據主導,近年投資了數十家公司,包括AI模型開發商和雲計算服務商,其中有的又用這筆資金購買英偉達的高價芯片。而與OpenAI的交易則在規模上大得多。

OpenAI還表示,可能會尋求債務融資,而不是依賴微軟和甲骨文等合作伙伴。不同在於,后兩者擁有高度穩健、且多年盈利的成熟業務。據The Information報道,OpenAI預計到2029年將累計燒掉1150億美元的現金。

其他大型科技公司也越來越多地依靠債務來支持前所未有的支出。比如,Meta向銀行尋求為其在路易斯安那州規劃的一處數據中心綜合體融資260億美元,稱該項目最終規模將接近曼哈頓的大小。此前報道稱,摩根大通和三菱日聯金融集團也牽頭為Vantage Data Centers一處超大型數據中心園區提供逾220億美元貸款。

鉅額投資的回報如何?

貝恩公司在9月發佈報告稱,到2030年,爲了給能夠滿足預計需求所需的算力提供資金支持,AI企業每年合計需要實現2萬億美元的營收。但貝恩預計,它們的收入相較該水平將有8000億美元的缺口。

「當下拋出的這些數字太誇張了,以至於真的非常難以理解,」知名對衝基金經理、Greenlight Capital創始人David Einhorn説。「我確信回報不會是零,但相當有可能的是,這一周期會有大量的資本損毀。」

爲了順應時代脈搏,也有越來越多資質尚待檢驗的企業試圖在數據中心「淘金熱」中分一杯羹。總部位於阿姆斯特丹的雲服務商Nebius於2024年從俄羅斯互聯網巨頭Yandex分拆,該公司近期與微軟簽署了一份高達194億美元的基建協議。而另一家鮮為人知的英國數據中心公司Nscale,則正與英偉達、OpenAI和微軟合作在歐洲建設數據中心。與其他一些AI基礎設施提供商類似的是,Nscale此前的業務重心是另一個頗具泡沫性的領域:加密貨幣挖礦。

「AI很可能會深刻改變我們的工作方式。但以熊彼特式的‘創造性破壞’而論,在我們享受到這些新興企業所帶來的成果之前,必然會經歷一些陣痛。」

技術本身是否也令人擔憂?

在這場數據中心投資熱潮的背后,圍繞AI技術回報的懷疑從未消退。8月,麻省理工學院的一項研究令投資者不安:95%的組織表示,其AI項目的回報為零。

最近,哈佛和斯坦福的研究者給出了一種可能的解釋:員工正在用AI製造所謂「工作廢品」(workslop) —— 研究者將其定義為「看似干得好、但缺乏實質因而無法推進某項任務的AI生成內容」。

長期以來,對AI的期許一直都是:它將精簡流程、提升生產力,成為僱員的「神器」,企業也願意為此支付高價。相反,哈佛和斯坦福的研究發現,「工作廢品」的泛濫可能會讓大型機構每年損失數百萬美元的生產力。

AI開發者也面臨另一重挑戰。OpenAI、Claude聊天機器人開發商Anthropic等多年來一直押注所謂的「縮放定律」,即更多算力、更多數據和更大的模型,不可避免地將孕育AI能力的跨越式提升。按他們的設想,這樣的進步終將催生通用人工智能(AGI),一種在大多數任務上可與人類相媲美甚至超越人類的假想技術形態。

過去一年里,這些開發者在以高昂的成本打造更先進AI的過程中,愈發感受到回報的遞減。一些機構也未能達到自我宣傳的高度。OpenAI在持續數月宣稱GPT-5將是一次重大飛躍后,8月發佈該最新模型,仍遭遇了冷評。Altman在發佈前后承認,要抵達AGI,「我們仍然缺少某個非常關鍵的東西」。

與此同時,來自外部的競爭日益激烈,企業正將具有競爭力且低成本的模型湧入市場。

還有一個風險在於:AI行業龐大的數據中心建設伴隨着耗電量的大幅增長,而現實中國家電網承載力已捉襟見肘,可能因此拖累擴張進度。

AI業界如何迴應?

作為當下AI熱潮的「代言人」,Altman最近數月已多次承認泡沫的風險,同時仍對技術前景保持樂觀。「從整體上説,當前階段投資者對AI是否過度興奮?在我看來,是的,」他8月曾表示。「AI是不是相當長一段時間里最大的一件事?我的答案也是肯定的。」

Altman和其他科技領袖依舊對通往AGI的道路充滿信心,有人甚至認為,能比懷疑者想象的更快達成。「如今,超級智能已經發展在望,」扎克伯格7月寫道,所指的是其公司期望實現的更為強大的一種AI形態。近期而言,一些AI開發商表示,它們需要大幅提升算力,以支撐服務的快速普及。Altman尤其多次強調,隨着全球數億人使用其服務與ChatGPT對話、寫代碼、生成圖像和視頻,OpenAI仍受到算力的限制。

OpenAI和Anthropic也發佈了自己的研究與評估,顯示AI系統正在對工作任務產生實質影響,這與外部學術機構更嚴苛的報告形成對比。Anthropic在9月發佈的一份報告稱,約四分之三的公司正在使用Claude實現自動化。同月,OpenAI推出一套新的評估體系GDPval,用來衡量模型在數十種職業中的表現。

「我們發現,當前最強的前沿模型已在逼近行業專家的工作質量,」OpenAI在一篇博客文章中寫道。「尤其是在模型格外擅長的任務子集上,我們預計先把任務交給模型而非先讓人類嘗試,將節省時間並降低成本。」

那麼,客户最終會願意為這些服務支付多少費用呢?開發者的期望是:隨着AI模型的改進,並能代表用户承擔更復雜的任務,它們將能説服企業和個人付出更高費用來獲取該技術。

當被問及一則有關OpenAI已討論為其AI產品收取「每月2000美元訂閲費用」的報道時,OpenAI首席財務官Sarah Friar在2024年末表示:「我不希望排除任何可能性。如果它能像一名‘博士級別的助手’那樣幫助我處理現實世界中的任何事務,在某些場景下,這當然完全説得通。」

9月份,扎克伯格表示AI泡沫「相當有可能」,但強調他的更大擔憂是沒有花夠錢去抓住機會。「如果我們最終花錯了幾千億美元,這當然是非常不幸的,」他在一檔播客節目中説。「但我想説的是,我實際上認為天平另一端的風險更大。」

什麼纔算得上泡沫?

泡沫是指一種經濟周期:市值迅速攀升至與基本面不匹配的水平,隨后往往發生急劇拋售 —— 即所謂的泡沫「破裂」。

泡沫通常始於投資者因某項新技術或新機會被投機狂熱所裹挾,由於「害怕錯過」進一步的漲幅而蜂擁而入。美國經濟學家Hyman Minsky將市場泡沫分為五個階段:移位、膨脹、狂熱、套現和恐慌。

泡沫有時難以識別,因為市場價格因多種原因可能與「真實價值」脱節,而價格急跌也並非總會發生。此外,由於「崩盤」是泡沫周期的一部分,泡沫往往只有在事后才更清晰可辨。

一般而言,在投資者意識到,先前的高預期過於樂觀時,泡沫便會破裂。這通常發生在一段過度亢奮期之后,情緒轉為「狂熱」,人人都在高位追漲。接下來往往是一段緩慢而持久的回調期,公司盈利開始受挫,或發生某個單一事件,改變市場的長期觀點,使投資者集體「奪門而出」。

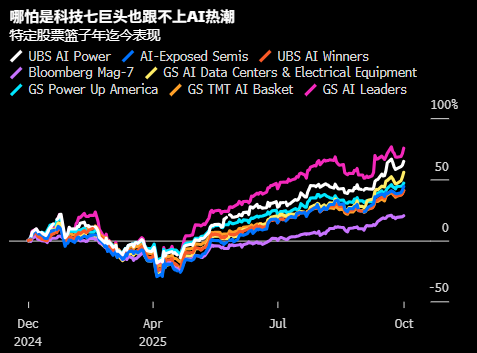

今年1月下旬曾有人擔心AI泡沫已經破裂,當時DeepSeek以據稱遠低於美國頭部開發商的成本推出了具有競爭力的AI模型,市場為之一震。DeepSeek的爆紅引發了科技股萬億美元級別的拋售,AI風向標英偉達單日重挫17%。

DeepSeek事件凸顯了大舉投資AI的風險。但硅谷基本並未被動搖。隨后數月,科技公司加倍推進高成本的AI支出計劃,投資者也再度為這些押注喝彩。英偉達股價自4月低點反彈並再創紀錄。到9月底,其市值超過4萬億美元,成為全球最具價值的公司。

1999年的歷史會重演嗎?

與當下AI熱潮類似的是,彼時處於互聯網泡沫中心的公司也吸引了巨量資本,且往往依賴一些可疑的指標(例如網站流量),而非真實的盈利能力。當時不乏有缺陷的商業模式和誇大的收入預測。電信公司競相鋪設光纖網絡,卻發現需求不足以覆蓋成本。2001年崩盤時,許多公司遭到清盤,另一些則以折扣價被表現相對較好的對手收購。

當前,能與互聯網泡沫形成呼應的現象包括,AI龐大的基建建設、高出天際的估值、以及高調的財富展示。風險投資人用私人飛機、包廂和大額支票吸引AI創業公司。許多AI初創公司將經常性收入稱作增長的關鍵指標,但這些預期的可持續性和可預測性面臨質疑,特別是較為年輕的企業。一些AI公司一年之內完成多輪鉅額融資,並非所有公司都能茁壯成長。

「我認為這與互聯網泡沫有諸多相似之處,」OpenAI董事長、估值達100億美元的AI初創公司Sierra首席執行官Bret Taylor説。與當時一樣的是,如今不少「飛得正高」的公司幾乎肯定會折戟。但Taylor也認為,會有大型企業最終崛起並長期繁榮,就像90年代末的亞馬遜和Alphabet Inc.旗下的谷歌那樣。

「AI將改變經濟,這是真的,我認為它會像互聯網那樣在未來創造巨大的經濟價值,」Taylor表示。「我也認為,我們處在一個泡沫之中,許多人會虧掉很多錢。」

亞馬遜董事長傑夫·貝佐斯表示,當下人工智能相關投入類似於「產業泡沫」,有點像上世紀90年代的生物科技泡沫,但他仍預期AI會提升「世界上每一家公司的生產力」。

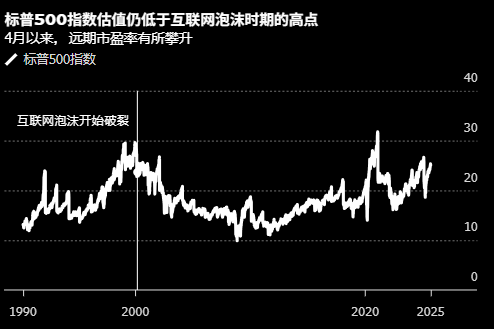

不過,市場觀察人士也指出,與互聯網泡沫時期相比,當前亦存在關鍵的差異。首先是處於潮流前沿的最大型企業的整體健康與穩健程度。科技「七巨頭」中的大多數都是久經考驗的巨頭,為標普500指數的盈利增長貢獻良多。這些公司擁有鉅額收入和可觀的現金儲備。

儘管質疑聲不絕於耳,AI的採納速度也在快速推進。OpenAI的ChatGPT每周用户約7億,成為史上增長最迅猛的消費品之一。包括OpenAI和Anthropic在內的頭部AI開發商也展現了異常強勁的銷售增速。OpenAI曾預測其2025年收入將增長兩倍以上,至127億美元。儘管該公司預計,現金流要到接近本十年末纔可能轉正,但近期一筆幫助員工出售股票的交易已給予其5000億美元的隱含估值,令其成為從未盈利過的全球最具價值的公司。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?