熱門資訊> 正文

讀懂IPO|第一大客户「突擊」成為最大供應商,蘅東光業績真實性遭上會問詢

2025-09-30 21:02

本文來源:時代商業研究院 作者:陸爍宜

來源丨時代商業研究院

作者丨陸爍宜

北交所官網顯示,2025年9月25日,蘅東光通訊技術(深圳)股份有限公司(下稱「蘅東光」)已正式過會。自2024年12月IPO申請獲受理以來,蘅東光IPO已排隊9個月。

招股書顯示,蘅東光聚焦於光通信領域無源光器件產品的研發、製造與銷售,今年股價翻倍的光模塊龍頭中際旭創(300308.SZ)和新易盛(300502.SZ)均為其同行業企業。此次IPO,蘅東光擬募資4.94億元,用於桂林製造基地擴建(三期)項目、越南生產基地擴建項目、總部光學研發中心建設項目及補流。

近幾年,在AI浪潮帶來巨大算力需求的背景下,光器件行業迎來新的增長機會,蘅東光的業績也獲得大幅增長。招股書顯示,2022—2025年上半年(報告期),蘅東光的營收和淨利潤高增,其中,2024—2025年上半年的增速遠超同行可比公司。然而,在業績高增的同時,其毛利率卻又比同行可比公司均值低近10個百分點,產品議價能力值得關注。

此外,報告期內蘅東光業績增速超越同行,離不開第一大客户AFL Telecommunications LLC及其同一集團內公司(下稱AFL)的支持。不過,時代商業研究院發現,在蘅東光對AFL的銷售收入激增的同時,AFL也「突擊」成為蘅東光的第一大供應商,而2024年AFL等大客户自身的業績增速遠低於其對蘅東光采購額的增速,加之蘅東光的存貨和應收賬款激增,其收入增長真實性及可持續性遭北交所問詢。

8月6日、9月28—30日,就公司毛利率低於同行、第一大客户與第一大供應商重疊等問題,時代商業研究院向蘅東光發郵件並致電詢問。但截至發稿,對方仍未回覆。

2024年以來業績持續翻倍,毛利率卻遠低於4家同行均值

AI浪潮席捲全球,導致算力需求激增,推動蘅東光業績激增。

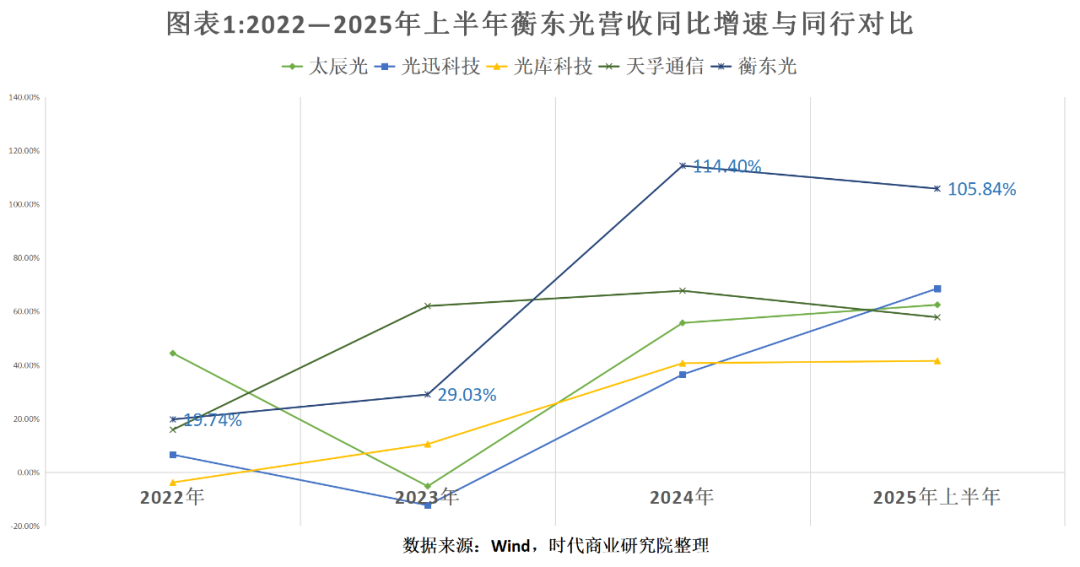

招股書顯示,報告期各期,蘅東光的營收分別為4.75億元、6.13億元、13.15億元、10.21億元,淨利潤分別為0.55億元、0.65億元、1.48億元、1.43億元。Wind數據顯示,同期其營收同比增速分別為19.74%、29.03%、114.40%、105.84%,淨利潤同比增速分別為347.21%、17.61%、127.79%、166.97%。

蘅東光將太辰光(300570.SZ)、光迅科技(002281.SZ)、光庫科技(300620.SZ)、天孚通信(300394.SZ)列為同行可比公司。Wind數據顯示,報告期各期,4家同行可比公司的營收同比增速均值分別為15.77%、13.75%、50.16%、57.63%,淨利潤同比增速均值分別為45.60%、4.20%、47.33%、68.49%,均低於蘅東光。從單個企業來看,2024—2025年上半年,蘅東光的營收和淨利潤同比增速均遠超同行。

儘管營收規模大幅擴張,但是跟同行可比公司相比,蘅東光的規模化優勢在盈利端仍未凸顯。

招股書顯示,報告期各期,蘅東光主營業務毛利率分別為28.54%、25.78%、26.74%、27.17%,同期同行可比公司毛利率均值分別為36.26%、35.20%、37.29%、35.79%。報告期各期,蘅東光的毛利率比同行可比公司低近10個百分點。

在首輪問詢回覆文件中,蘅東光表示,其毛利率與太辰光、光迅科技的毛利率差異較小,與天孚通信、光庫科技存在一定差異,主要是受產品類型、產品定位差異影響。

不過,在細分產品與同行可比公司相同或類似產品的比較中,蘅東光的毛利率仍低於同行可比公司。例如,與太辰光整體光器件產品及天孚通信(光無源器件)毛利率相比,蘅東光的毛利率明顯較低,難以體現產品競爭力。

這可能與蘅東光存在客户指定採購,對上游議價能力有限有關。

首輪問詢回覆文件顯示,蘅東光境外採購原材料佔比較高,主要是向AFL及US Conec Ltd.的採購規模較大,其中,AFL作為公司重要客户,蘅東光向其採購存在客户指定採購的情況。

儘管蘅東光表示相關供應商與公司合作的定價模式和價格情況與第三方無明顯差異,但是其部分主要原材料的採購價格或高於市場價格。

首輪問詢回覆文件顯示,2022—2023年,蘅東光對光纜的採購均價分別為1.61元/米、2.46元/米,而同期江蘇宇特光電科技股份有限公司對光纜的採購均價分別為1.21元/米、0.90元/米,遠低於蘅東光。

另外,2022年致尚科技(301486.SZ)12芯MPO插芯、MPO單模12芯低損耗插芯的採購均價分別為9.51元/個、32.52元/個(報告期其他年份未披露數據)。而報告期各期,蘅東光12芯MPO插芯的採購均價分別為14.48元/個、12.03元/個、8.57元/個、18.01元/個;MPO單模12芯低損耗插芯採購均價分別為37.12元/個、38.16元/個、35.81元/個、35.79元/個。

蘅東光在首輪問詢回覆文件中表示,公司插芯採購價格受插芯品類、芯數、損耗級別等不同指標的結構性變化影響有所波動,整體而言採購單價與市場價格無明顯差異,具有公允性。

最大客户和供應商均為AFL,收入增長真實性遭問詢

從客户的角度看,客户集中度提升、主要大客户加大采購或是蘅東光業績激增的主要驅動力。

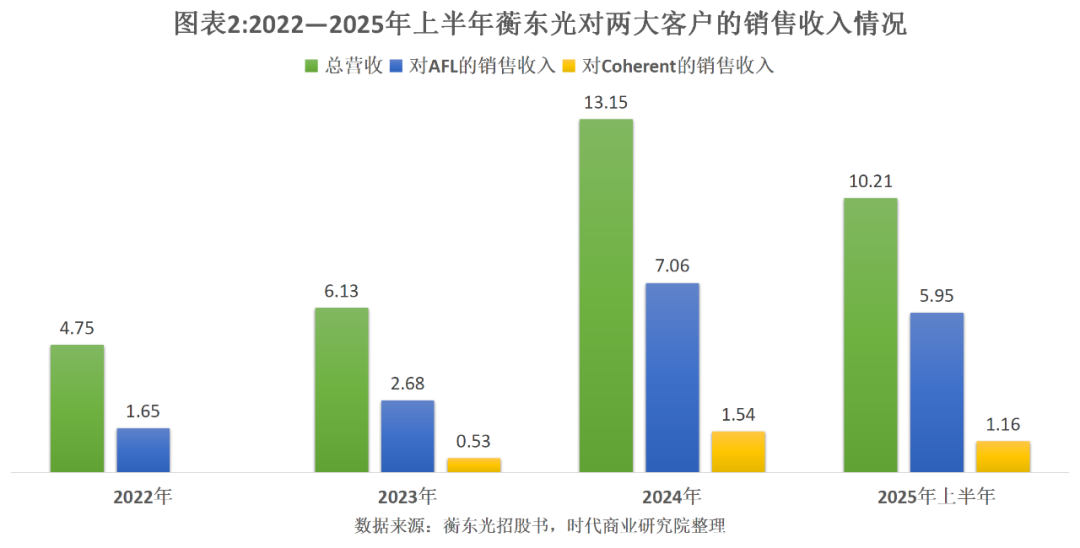

招股書顯示,報告期各期,蘅東光前五大客户集中度分別為66.74%、67.85%、76.97%、79.87%。其中,AFL是其第一大客户,報告期各期,蘅東光對AFL的銷售收入分別為1.65億元、2.68億元、7.06億元、5.95億元,佔總營收的比例分別為34.80%、43.64%、53.71%、58.22%。

此外,2022年,Coherent(COHR.N)並未進入蘅東光前五大客户之列,而2023—2025年上半年其卻成為蘅東光的第二大客户,佔蘅東光總營收的比例分別為8.67%、11.67%、11.33%。自2023年以來,蘅東光對前兩大客户銷售收入激增,或是其營收增速遠超同行的主要原因。

在2023年蘅東光對AFL銷售收入激增的同時,AFL也「突擊」成為蘅東光的第一大供應商。

綜合招股書(申報稿和上會稿)來看,2021—2022年,AFL並未躋身蘅東光的前五大供應商,而2023年卻突然成為其第二大供應商,2024—2025年上半年進一步成為其第一大供應商。2023—2025年上半年,蘅東光對AFL的採購金額分別為0.53億元、2.15億元、1.84億元,佔比分別為13.64%、20.88%、25.36%。

對於AFL既為客户又為供應商的情況,蘅東光在招股書中表示,在公司與AFL合作的過程中,存在公司既向AFL銷售光通信產品又向AFL採購其自行生產或其集採的經認證的原材料的情況,AFL對公司向其採購的材料不進行管控,存在用於生產其他客户產品的情況,公司向AFL採購的物料與自行採購的其他物料可一併用於生產。上述同時銷售並採購的情形在光通信行業較為普遍,具有必要性及商業合理性。

需注意的是,2024年,蘅東光對AFL、Coherent等大客户的銷售收入增速還遠高於大客户自身的收入增速,其收入增長真實性及可持續性遭北交所問詢。

第二輪問詢回覆文件顯示,2024年,蘅東光對主要客户AFL、Coherent、Jabil(JBL.N)的銷售金額同比增速分別為163.91%、188.60%、29.66%。

其中,AFL是全球知名光纖產品製造商,隸屬於日本上市公司藤倉(5803.T)情報通信事業部門。根據中介機構瞭解,2024年度,藤倉情報通信事業部門的銷售收入同比增長33.41%;同期,Coherent、Jabil的銷售收入同比增速分別為14.63%、-13.73%。

在第二輪問詢回覆文件中,蘅東光表示,公司向AFL和Coherent的銷售收入增長與其細分市場業務增長趨勢一致,而藤倉和Coherent的業務涵蓋多個領域,因此其整體收入變動幅度與公司向其銷售金額增長不完全一致,具備合理性。另外,蘅東光對Jabil的銷售金額佔Jabil整體收入的比例在0.02%以下,因此公司向Jabil銷售金額增長與客户收入變動趨勢不一致具備合理性。

此外,蘅東光的應收賬款和存貨激增也值得關注。

報告期各期末,蘅東光的應收賬款余額分別為1.39億元、1.96億元、4.06億元、4.13億元,佔營收的比例分別為29.17%、31.92%、30.89%、40.46%;存貨分別為0.39億元、0.77億元、2.65億元、3.13億元,佔營收的比例分別為8.23%、12.57%、20.19%、30.69%。

對此,上市委要求蘅東光説明存貨大幅增長的原因及庫齡分佈情況,2023—2024年存貨跌價準備計提比例下降及低於同行業可比公司的原因,2023—2024年應收賬款增長較快的原因。

蘅東光在招股書中稱,公司根據銷售訂單結合安全庫存量進行採購,原材料規模和公司訂單規模相匹配。2023—2024年存貨跌價計提比例有所下降且低於同行業可比公司平均水平,主要原因為在公司業務快速增長的驅動下,為滿足客户銷售訂單快速交付需求及應對部分原材料採購周期的延長,公司加大了原材料的備貨,整體周轉速度較快,跌價風險很小。

另外,對於應收賬款增長較快的問題,招股書和第一輪問詢回覆文件顯示,蘅東光應收賬款余額增長主要是因為營業收入規模快速增長及截至報告期末未到客户回款賬期。報告期內,公司應收賬款余額佔營業收入的比例相對穩定。

(全文3105字)

推薦文章

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

美股機會日報 | 降息預期升溫!美國1月CPI年率創去年5月來新低;淨利、指引雙超預期!應用材料盤前漲超10%

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?