熱門資訊> 正文

美聯儲降息真相:核心崗位增長近乎歸零,美股或首當其衝!

2025-09-30 21:30

當前美國勞動力市場走弱正對經濟和市場構成風險,但最受關注的新增就業率和官方失業率並未反映全貌。

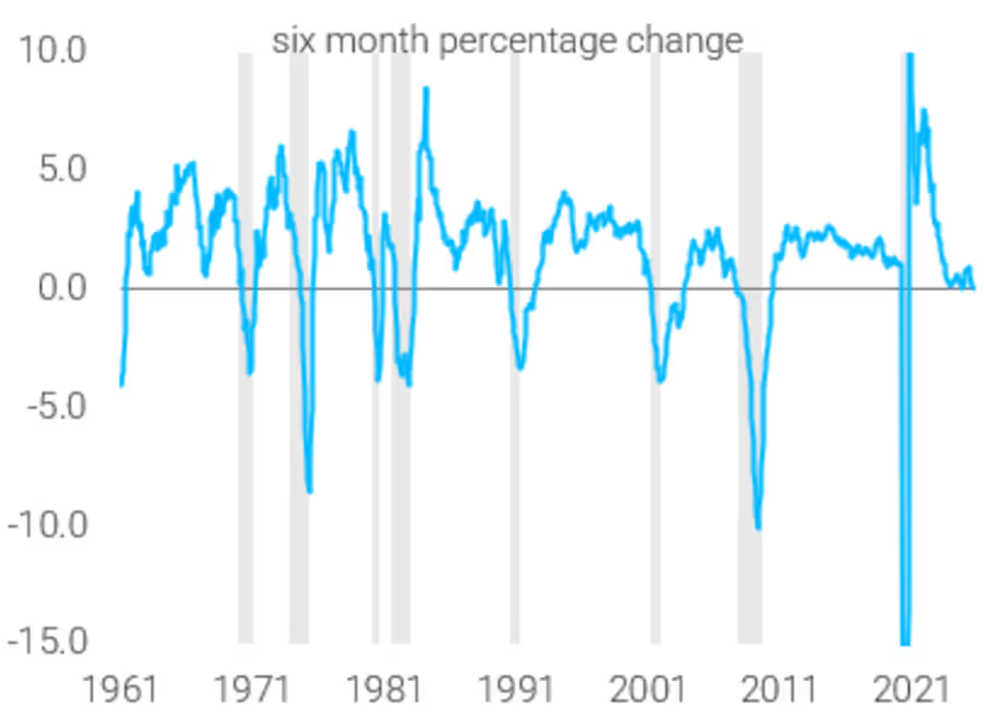

TS Lombard經濟學家達里奧·珀金斯(Dario Perkins)指出,有一張圖表能更有力説明美聯儲為何在暫停九個月后於9月重啟降息。根據他的分析,剔除政府和醫療保健的核心就業六個月變化率已放緩至0.02%,僅勉強處於正區間。

珀金斯表示,這些數據清晰表明美聯儲有充分理由重啟降息,也駁斥了白宮的壓力對美聯儲決策過程施加不當影響的論點。

數據同時凸顯當前勞動力市場的特殊性。自1960年代初以來,基於該指標的就業增長從未出現連續數月停滯。通常招聘放緩會伴隨裁員潮和經濟衰退,歷史上當就業創造速度降至零或負值時,經濟衰退往往已經發生。

圖表揭示的另一關鍵細節是:過去一年美國經濟更依賴醫療保健行業推動就業。Bancreek Capital Advisors首席分析官埃里克·帕克曼(Eric Pachman)指出,2025年醫療保健和社會援助崗位佔私人就業總增長的比例高達87.3%,為近年最高水平。

部分股市策略師警告,勞動力市場更顯著放緩可能危及企業盈利,進而衝擊美股。與此同時,另一些分析師持相反觀點,認為超預期強勁的數據同樣存在風險,可能迫使投資者修正對美聯儲進一步降息的預期。

無論哪種情形,鑑於美股估值處於歷史高位,投資組合風險都被進一步放大。XTB研究總監凱瑟琳·布魯克斯(Kathleen Brooks)在郵件評論中表示:「標普500指數市盈率達27倍,處於歷史高位,投資者對經濟數據的敏感度可能遠超平常。」

9月美聯儲政策利率下調重振了對美國經濟穩健基礎的信心,也通過避免傳統9月股市低迷為市場注入額外動力。歷史數據顯示9月通常是股市表現最疲軟的月份。

儘管官方數據與企業高管表態存在分歧,但消費者承壓的擔憂持續存在。在通脹連續四年超過美聯儲2%目標后,有跡象顯示低收入、低資產消費者開始掙扎。上周發佈的支出與收入數據顯示,8月兩項指標均保持健康增長。

但富裕階層主導消費增長成為潛在脆弱點。帕克曼指出,若裁員潮啟動,該問題可能迅速惡化,屆時對市場和整體經濟的衝擊將難以避免。

麥當勞等企業高管已觀察到低收入客户消費開始下滑。紐約聯儲數據顯示,學生貸款、信用卡和汽車貸款拖欠率在第二季度仍處高位。

儘管勞動力市場顯露疲軟,GDP增長仍保持韌性。在首季度因進口激增放緩后,第二季度最新增長預估達3.8%,超出經濟學家預期。但德意志銀行最新圖表顯示,美國經濟正日益依賴人工智能相關支出,若剔除AI貢獻,經濟衰退或已開始。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?