熱門資訊> 正文

七巨頭已過時?AI生態進入「諸侯爭霸」時代!

2025-09-29 09:53

財聯社9月29日訊(編輯 瀟湘)華爾街最具影響力的股票組合——「七巨頭」,如今看起來已有點過時了。在不少業內人士看來,眼下這一投資組合或許有必要為「八巨頭」抑或「GenAI十傑」等新稱號讓路……

自從OpenAI的ChatGPT,將本輪人工智能熱潮推向全球經濟的中心以來,已過去了近三年時間。在此期間,一項交易幾乎主導了美國股市:買入科技「七巨頭」。

這個由英偉達、微軟、蘋果、 Alphabet、亞馬遜、Meta和特斯拉組成的科技組合籃子,被人們視爲了互聯網時代以來最大技術變革中最具投資潛力的標的。

雖然這大體上已成現實,但在走向全球市場主導地位的過程中,還是發生了一些有趣的事。AI交易以意想不到的方式擴展,並超越了市場青睞的上述幾家大型科技公司。

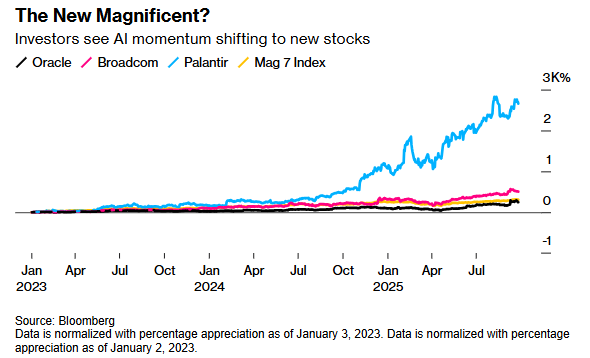

因此,基於科技七巨頭的投資策略(自2023年初以來標普500指數超過70%的漲幅中,有超過一半是由它們貢獻的),也錯過了一些同樣有望在AI未來中蓬勃發展的公司,例如博通公司、甲骨文公司和Palantir。

「七巨頭雖在移動互聯網、電子商務等過往科技周期中勝出,但這並不意味着它們能在此輪周期繼續領先」,管理着24億美元資產的Artisan Partners投資組合經理Chris Smith表示,「未來贏家將是那些通過人工智能開拓廣闊無約束市場的企業,它們將成為比當前七巨頭更龐大的公司。」

新巨頭組合「百花齊放」

這並非意味着原有七巨頭將退出歷史舞臺。據業內智庫預測,七巨頭市值目前佔標普500指數權重的近35%,在13%營收增長的支撐下,其盈利預計將在2026年攀升逾15%。而扣除七巨頭后,其余標普500成分股明年盈利增幅預計僅為13%,營收增幅僅為5.5%。

但該組合內部的股票表現,年內確實已出現了明顯分化。英偉達、Alphabet、Meta和微軟被認為在AI世界中處於有利地位,其股價今年漲幅在21%至33%之間。另一方面,蘋果、亞馬遜和特斯拉的前景則不太明朗,股價表現嚴重落后。

Smith指出,「當前的科技‘七巨頭’已難以代表人工智能領域的真正贏家。」

因此,許多華爾街人士和機構,已提出了一系列不同的巨頭投資組合變體:

例如,有人將其精簡為「四巨頭」(Fab Four) :英偉達、微軟、Meta和亞馬遜。

Seaport Research首席股票策略師Jonathan Golub提議剔除特斯拉,形成「六巨頭」(Big Six)。

而Melius Research的Ben Reitzes等人則傾向於組成科技「八傑」(Elite 8)——在七巨頭基礎上加入芯片製造商博通(博通按市值計其實已成爲了美國第七大企業)。

當然,上述這些分類顯然都仍未能全面涵蓋人工智能板塊。例如甲骨文公司今年股價已上漲逾75%,其人工智能相關雲計算業務正蓬勃發展。而Palantir在科技股佔主導的納斯達克100指數中表現最為亮眼,2025年因人工智能軟件需求強勁而飆升135%。

為彰顯華爾街正將目光投向「七巨頭」之外,芝加哥期權交易所本月早些時候則宣佈推出基於「Cboe十巨頭指數」(Cboe Magnificent 10 Index)的期貨與期權產品。該指數除原有七家巨頭企業外,還納入了博通、Palantir及AMD。

Cboe拒絕安排人員討論指數的編制方法,但在宣佈十巨頭指數的新聞稿中表示,成分股的選擇「基於流動性、市場價值、交易量以及在人工智能和數字化轉型等領域的領導力」。

當然,即便巨頭數量從七擴大至了十,但可能依然存在未能涵蓋到的領域。Cboe於9月10日發佈公告之際,甲骨文公司剛因強勁業績預期創下1992年以來最大單日漲幅,鞏固了其人工智能領域重要贏家地位。自2023年初以來,甲骨文股價表現已超越多數「七巨頭」企業,卻仍未被入選為「Cboe十巨頭指數」,這也反映了這項評選的主觀性。

「我們確實需要將討論範圍擴大到七巨頭之外,」投資組合經理Nick Schommer表示,他管理着約347億美元的投資策略,其中包括Janus Henderson Transformational Growth ETF。「甲骨文現在肯定能佔據一席之地,博通也是。」

AI生態進入「諸侯爭霸」時代

事實上,類似「七巨頭」概念的興起,在華爾街顯然並不算什麼新鮮事——長期以來他們喜歡創建一系列熱門股票組合,以便投資者更輕松地理解市場——從20世紀60年代的「漂亮50」,到互聯網時代的納斯達克「四騎士」,再到本世紀初智能手機和人工智能時代盛行的「FAANG」。

然而,但正如這些組合在各自的時代佔據主導地位一樣,它們最終也都會將領導地位讓給新名字——這一幕似乎也註定會在AI領域發生。

目前,華爾街專業人士提名了多隻新時代的領軍個股,但某些公司在訪談中被特別頻繁提及:

臺積電被視為人工智能生態系統中的關鍵組成部分,與甲骨文和博通並駕齊驅。而當Salesforce和Adobe等傳統領軍企業正努力擺脫被時代淘汰的印象時,Palantir被認為是少數幾家人工智能軟件領域的贏家之一。

而在談及不再耀眼的股票,蘋果和特斯拉被提及最多:

蘋果的增長速度已不及其他科技巨頭,且在人工智能領域被認為遠遠落后。與此同時,隨着銷量萎縮和競爭對手涌現,特斯拉的電動汽車業務正承受巨大壓力。

當然,兩家公司仍擁有大批股市擁躉押注其未來前景。蘋果的賭注在於iPhone將成為數百萬消費者接觸人工智能的入口;特斯拉投資者則期待CEO馬斯克推動的自動駕駛與人形機器人項目能帶來未來增長——這些均需AI支撐。

受益於人工智能的行業名單也在不斷延長,包括電力生產商以及人工智能基礎設施建設的其他環節,例如通信設備公司Arista Networks、內存芯片製造商美光科技以及西部數據、希捷科技和閃迪等存儲企業。

把握人工智能投資機會的另一項挑戰在於,多家AI領域的關鍵企業尚未上市。OpenAI理應位列AI贏家榜單,但對多數投資者而言遙不可及——儘管據傳其正以約5000億美元估值洽談股票出售事宜。Anthropic和SpaceX同樣未上市。

隨着AI普及,未來的受益者也可能將逐步轉變:從推動技術發展的企業,轉向提供AI專用服務與產品的公司,最終惠及運用AI提升效率與增長的企業。這場轉型將最終決定AI領域的真正贏家——無論華爾街最終如何定義他們。

富達投資的Timmer指出,「隨着這種演變發生,AI熱潮的領頭羊可能變得昂貴,其增長和現金流表現可能不再亮眼,市場交易將開始出現裂痕。集中化市場的隱患在於,當領軍企業失寵時可能引發顛覆性變革。當前估值水平尚未令我感到困惑,但無法斷言七巨頭時代終結時,究竟會迎來温和輪動還是劇烈崩盤。」

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?