熱門資訊> 正文

讀懂IPO|精創電氣毛利率碾壓5家同行,財務出庫單金額同第三方平臺存差異,與一家客户應收款現信披疑雲

2025-09-27 00:15

本文來源:時代商業研究院 作者:雷小艷

來源|時代商業研究院

作者|雷小艷

北交所官網顯示,9月4日,江蘇省精創電氣股份有限公司(下稱「精創電氣」)提交註冊,目前正在等待證監會的IPO註冊批覆文件。該公司於2024年6月24日申報北交所IPO,並於今年8月29日過會。

精創電氣主營冷鏈智能控制及監測記錄類產品及服務、環境質量檢測產品,主要應用於各類商超冷櫃、醫療櫃、大中型冷庫、空調、冰箱、冷藏車等場景。招股書顯示,過去四年該公司超89%的收入來自冷鏈智能控制及監測記錄類產品。

招股書還顯示,2021—2024年,在多家同行業可比上市公司毛利率下滑的情形下,精創電氣的毛利率卻逐年穩步提升。

對此,北交所在第一輪審覈問詢函中對精創電氣按明細分類的產品銷售收入、價格、毛利率的變動及合理性進行了問詢。

另外,第二輪審覈問詢函顯示,2021—2024年上半年,精創電氣金蝶ERP財務系統各期的線上出庫單金額持續高於京東、亞馬遜等第三方線上銷售平臺的結算金額,且保薦機構隨機選取3442名境內線上銷售平臺終端客户進行電話回訪,但實際僅完成訪談46名。

對此,北交所再次問及精創電氣線上收入數據的準確性,並在上市委審議會議現場要求該公司説明收入真實性、業績增長持續性和核查充分性。

需注意的是,2024年,作為新三板掛牌公司,精創電氣在該年發佈了四次前期會計差錯更正公告,表示因財務人員失誤、財務人員對會計準則的理解和應用能力不足等因素影響,該公司2021—2024年半年度定期報告中財務報表存在差錯。

然而,精創電氣本次IPO的招股書亦存在信披疑點,如該公司對一家境內貿易客户的應收款竟高於同期銷售額,且與天眼查、工商登記等公開資料對比,精創電氣子公司還曾與該貿易客户披露同一個聯繫電話。

9月11日、26日,就信披數據質量、毛利率變動趨勢、關聯方認定情況等相關問題,時代商業研究院向精創電氣發郵件並嘗試致電詢問。截至發稿,該公司尚未回覆相關問題。

主營產品銷售均價漲超1倍,毛利率逆勢飆升碾壓5家同行

招股書顯示,2021—2024年,精創電氣營收從4.02億元增至4.99億元,年複合增速為7.43%,扣非歸母淨利潤則從2592.11萬元增至5195.21萬元,年複合增速為26.08%。

不難發現,過去四年精創電氣盈利增速明顯高過收入增速,這或許離不開精創電氣製冷熱泵檢測儀表類產品的價格飆升。

作為冷鏈智能控制及監測記錄類產品下屬三大分支中,唯一價格上漲的明細類產品,2021—2024年,精創電氣製冷熱泵檢測儀表類產品的銷售額從5125.84萬元增至1.24億元,年複合增速達33.43%,銷售額在主營業務收入中的佔比從13.38%提升至25.33%,銷售均價則從143.66元/台漲至336.48元/台,累計上漲了134.22%。

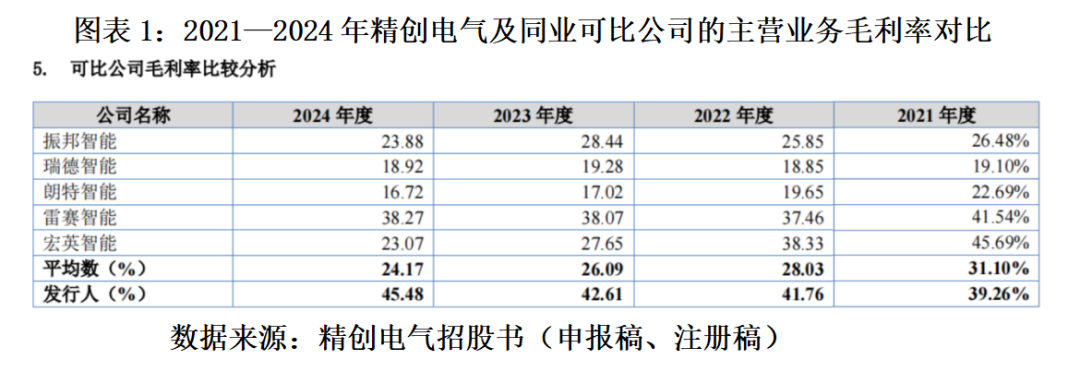

需注意的是,招股書顯示,2021—2024年,精創電氣的主營業務毛利率分別為39.26%、41.76%、42.61%、45.48%,逐年提升且提升幅度達6.22個百分點。而同期5家同業可比公司的主營業務毛利率均呈不同幅度的下滑趨勢。2024年,精創電氣的主營業務毛利率較同業可比公司高出7個百分點。

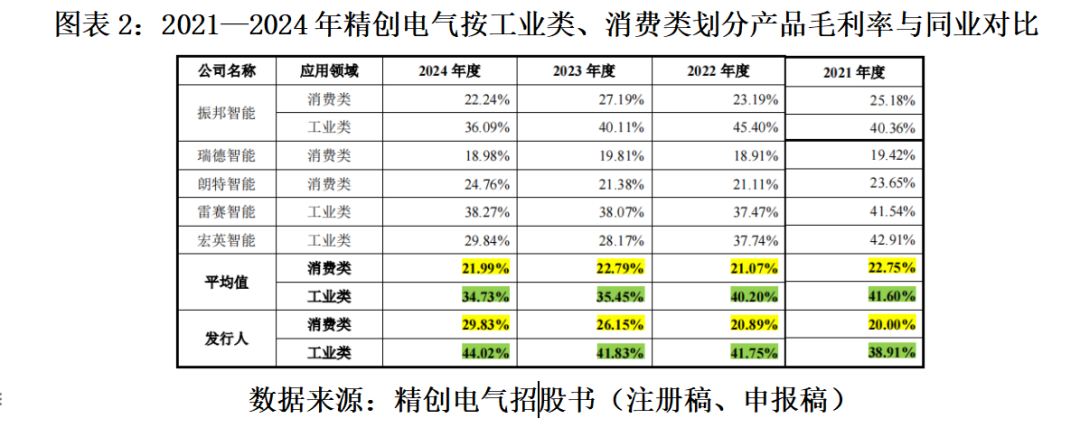

招股書還顯示,按消費類、工業類分類的產品毛利率對比,精創電氣消費類、工業類產品毛利率在2021年均低於同期同業均值,在2024年卻明顯高於同期同業均值,且分別高出7.84個、9.29個百分點。

對此,北交所在第一、二輪審覈問詢函中要求精創電氣説明其毛利率趨勢與同行背離且穩步提升的合理性,以及按明細產品分類説明收入、價格、毛利率變動合理性、製冷熱泵檢測儀表類產品平均單價持續上升的具體原因,並要求保薦機構國泰海通證券按照「境外銷售」「特殊經營模式—線上銷售」的要求進行收入覈查。

精創電氣在第一輪審覈問詢函回覆文件中解釋,主要系公司戰略調整導致產品結構變化所致,從以往以温度計、冷媒秤為主要產品,調整為以歧管儀、紅外檢漏儀、智能真空泵類產品為核心,並表示公司於2022年開始執行「精品與爆品」策略,通過增加高單價、高毛利率產品的銷售,提高公司的產品競爭力、打造品牌知名度並提高產品利潤。

第一輪審覈問詢函回覆文件還顯示,分銷售渠道看,2021—2024年上半年,精創電氣製冷熱泵檢測儀表類產品在境內線上B2C、境外終端直銷模式下毛利率提升幅度最大,分別為19.75個百分點、19.15個百分點。

財務系統出庫單金額竟高於第三方平臺訂單結算金額,線上收入真實性遭北交所反覆問詢

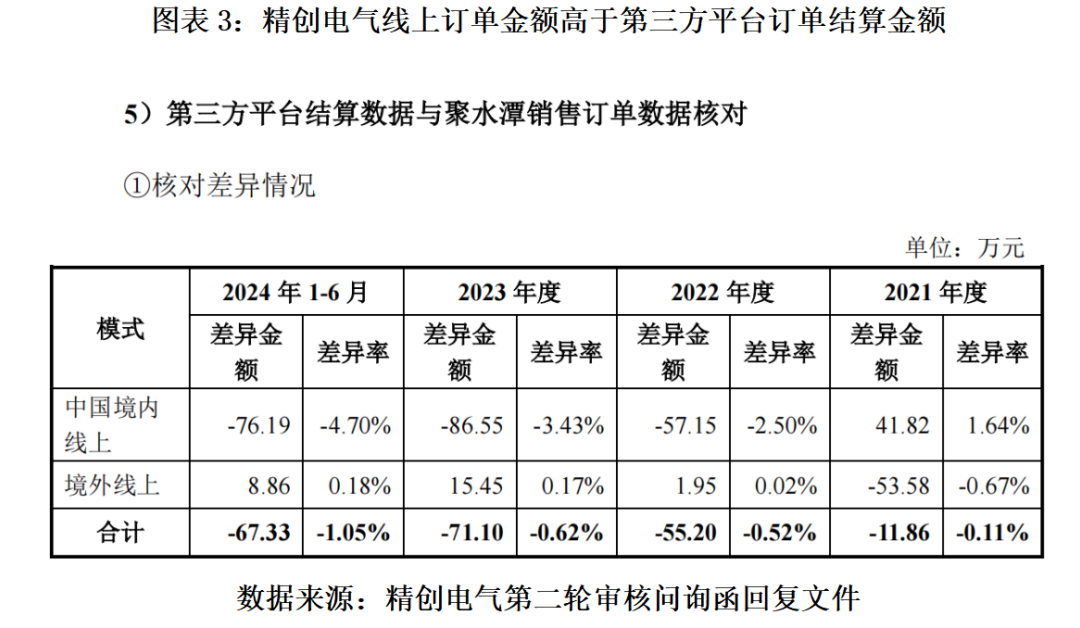

然而,北交所在第二輪審覈問詢函中指出,2021—2024年上半年,精創電氣在亞馬遜、京東、天貓等境內外線上銷售平臺的各期訂單結算金額小於其線上訂單自動對接平臺聚水潭業務系統的各期線上訂單金額,差額在11萬~72萬元區間,而該公司聚水潭業務系統的各期線上訂單金額又進一步小於其金蝶ERP財務系統的各期出庫單金額,差額在20萬~185萬元區間。

第二輪審覈問詢函回覆文件顯示,聚水潭通過數據接口自動抓取第三方電商線上平臺訂單,並生成對應的內部訂單,精創電氣電商業務人員對內部訂單進行審覈后選擇發貨物流商,同時聚水潭將物流信息傳至金蝶ERP系統並生成銷售出庫單。

電商業務人員在將紙質銷售出庫單與快遞單裝訂后交付至倉庫人員,訂單再自動流轉至倉庫人員並在經審覈后完成發貨。隨后訂單確認收款,電商業務人員在金蝶ERP系統對已發貨銷售出庫單進行初步確認並生成應收單提交財務審覈,財務人員需根據結算報告或流水對訂單進行人工的收入確認。

按上述業務流程,線上電商平臺作為精創電氣線上業務的第一交易場景,在實際業務統計中是提供全部成交或未成交線上訂單信息的平臺,其統計的交易金額應該不低於后續經過篩選、覈實過交易有效性的聚水潭系統和金蝶ERP系統。

然而,精創電氣所統計的電商平臺訂單金額持續小於其金蝶ERP財務系統統計的線上出庫單金額,且金額差最高達上百萬元。以上情形有待精創電氣給出解釋。

而保薦機構通過「大額抽樣+隨機抽樣」方式選取了3442名境內線上銷售的終端客户進行電話回訪,但實際完成訪談的僅有46名。

對此,北交所在第二輪審覈問詢函中要求精創電氣進一步説明線上銷售收入確認準確性,並在上市委審議會議現場要求該公司説明收入真實性、業績增長持續性和核查充分性。

不過,北交所官網顯示,精創電氣對上市委審議會議意見的回覆內容並未披露。而第二輪審覈問詢函回覆文件顯示,該公司將上述數據單向差額歸因於時間性差異、統計口徑不一致、聚水潭退換貨取數差異等。

財報數據頻繁進行會計差錯更正,與境內貿易客户的應收款竟高於銷售額

除了上述線上收入在不同平臺的數據差額值得關注,精創電氣還在申報IPO前,以及北交所IPO審覈期間多次進行前期會計差錯更正。

公告顯示,2024年3—10月,精創電氣(874096.NQ)先后四次發佈前期會計差錯更正公告,並同步發佈了更正后的2021—2024年半年度定期財務報告。

精創電氣在該類公告中表示,因財務人員對會計準則的理解和應用能力不足、財務人員失誤,該公司已公開披露的定期報告中財務報表存在差錯,具體差錯更正內容涵蓋應收票據重新分類、預收房租重分類、運輸費用重新分類、境外子公司税金重新分類、工程設備款和材料貨款重新分類。

除了上述財務數據差錯更正,本次IPO,精創電氣與一家貿易客户的關係亦值得關注。

其中,徐州雲科物聯網有限公司(下稱「雲科物聯」)作為精創電氣2023年境內第一大貿易客户,在天眼查上顯示其成立時間為2022年10月13日。

第二輪審覈問詢函回覆文件則顯示,雲科物聯於2022年11月開始與精創電氣合作,並在該年成為精創電氣第五大貿易客户,精創電氣2022年對其實現167.17萬元的銷售額。

但招股書顯示,雲科物聯位列精創電氣2022年按欠款方歸集的期末應收賬款余額前五大客户,對應的應收賬款余額為188.91萬元。

可見,截至2022年期末,精創電氣對雲科物聯的應收賬款余額高於當年銷售額。

招股書還顯示,雲科物聯是精創電氣的非關聯方。但天眼查數據顯示,2024年之前,雲科物聯的聯繫電話為0516-68902895,該號碼亦曾是精創電氣全資子公司徐州精創物聯網信息科技有限公司(下稱「精創物聯」)、員工持股平臺徐州美控企業管理合夥企業(有限合夥)(下稱「徐州美控」)的聯繫電話。

9月22日,時代商業研究院致電0516-68902895,語音提示該號碼不在線上。

天眼查則顯示,雲科物聯最新聯繫電話為0516-66235230,而精創物聯最新聯繫電話為0516-80300069,與精創電氣招股書所披露投資者聯繫電話相同,而徐州美控最新聯繫電話為15312631718。

9月25日,時代商業研究院致電雲科物聯最新聯繫電話0516-66235230,語音提示該號碼為空號;時代商業研究院致電精創物聯、徐州美控的最新聯繫電話,電話撥通后無人接聽。

(全文3334字)

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?