熱門資訊> 正文

美股15年長牛的背后,有一個關鍵推手經常被忽視!

2025-09-26 18:15

- 摩根士丹利(MS) 0

- 美國銀行(BAC) 0

- 標普500指數(GSPC) 0

對於投資策略師來説,他們能隨口列出金融危機后美股穩步走高的諸多原因。

正如美國銀行全球研究部團隊指出,美國大型企業利潤率穩步擴大,盈利波動性也有所降低;標普500指數(SPX)成分股公司的資產負債表中,浮動利率債務已幾乎清零;微軟(MSFT)、蘋果(APPL)等美國科技巨頭的崛起,不僅對全球經濟產生了變革性影響,還創造了鉅額利潤。

但歸根結底,股市供需失衡所發揮的作用,可能比許多人意識到的更為重要。

至少,摩根士丹利資產管理公司市場與投資策略部門主席邁克爾·森巴萊斯特(Michael Cembalest)是這麼認為的。在本周早些時候發佈的一份報告中,他將這種供需失衡描述為「保護股市免受波動衝擊的最易被忽視因素之一」。

「我並非市場技術分析師,但我確實認為,2011年以來股票淨供給持續減少的態勢,助力美股在各類衝擊下保持了韌性。如果你認同供需狀況會影響商品價格與勞動力價格,那就完全有理由相信,這類狀況同樣會影響金融資產價格,」森巴萊斯特在報告中表示。

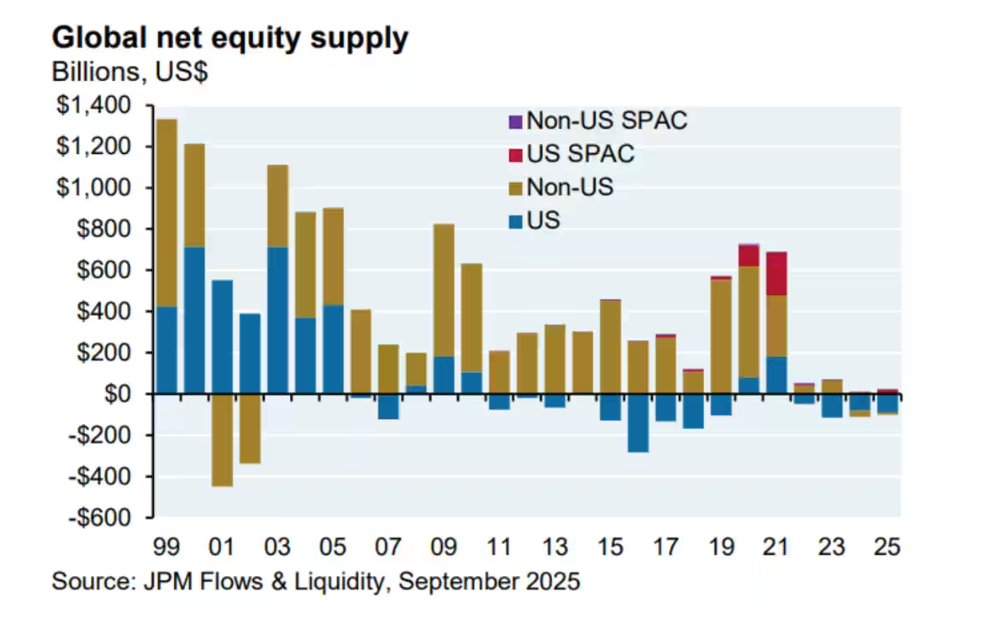

全球股票淨供給

森巴萊斯特在報告圖表中顯示,自2011年起,以美元計價的美股供給總體呈收縮趨勢。新冠疫情期間的市場繁榮是一個顯著但短暫的例外——當時IPO(首次公開發行)活動激增。

森巴萊斯特稱,企業回購自家股票是推動這一趨勢的重要因素。

與此同時,固定收益養老金計劃與固定繳費養老金計劃的資金注入,為股市提供了持續買盤。他補充道,儘管多年來這些資金注入佔標普500總市值的比例有所下降,但每年1.5萬億美元的資金流入仍需找到投資去處。

誠然,2011年以來,投資者曾多次應對股市拋售。但真正演變為熊市的僅有兩次:一次是2022年的熊市——那次熊市導致標普500指數創下2008年以來最差年度表現;另一次是2020年3月新冠疫情引發的拋售。后者持續時間較短,到2020年夏末,股市便收復了所有失地。

周四,美股收盤下跌,標普500指數、道指與納指均走低。這是自3月以來,三大指數首次同時出現連續三日下跌。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?