熱門資訊> 正文

美聯儲決策層洗牌,2%通脹目標會否被廢除?

2025-09-26 18:30

目前,美聯儲改變2%通脹目標的可能性微乎其微。但隨着美聯儲理事會成員構成發生變化,且鮑威爾的美聯儲主席任期將於明年5月到期,關於「替代2%固定通脹目標」的討論,是否即將逐漸升温?

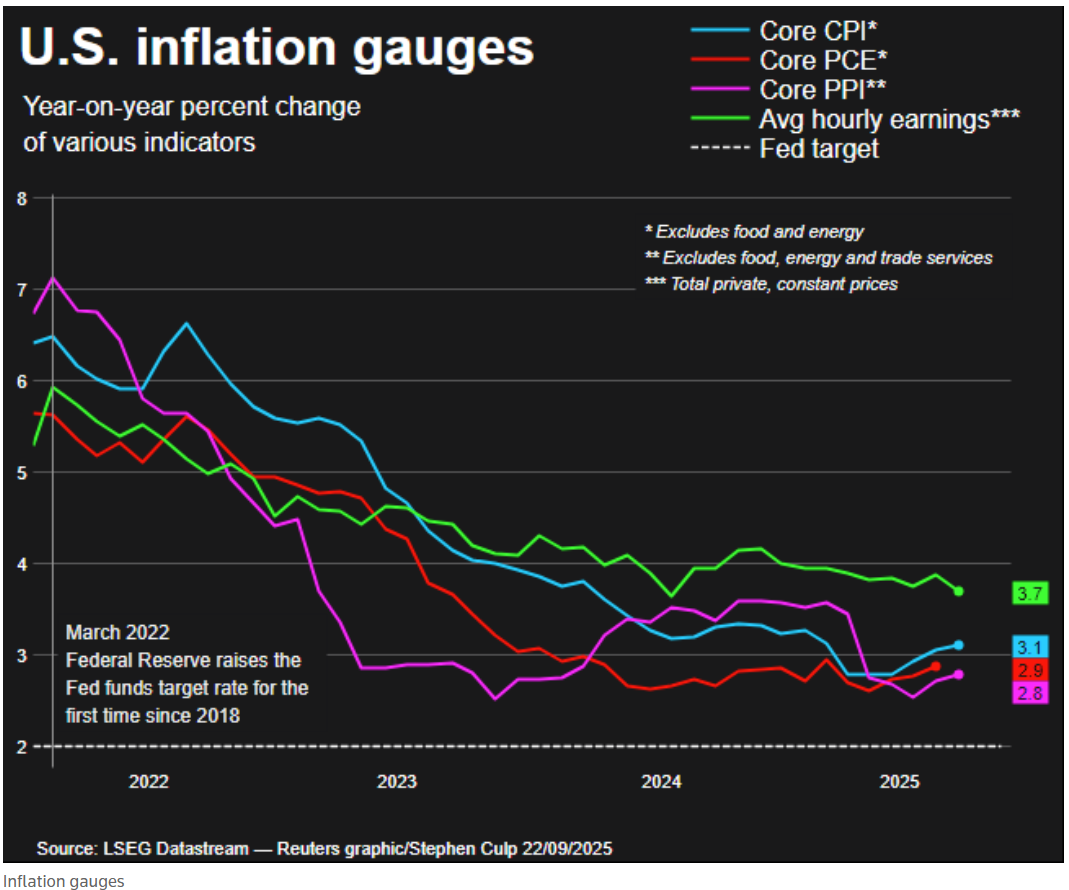

市場預計周五公佈的數據將顯示,美國通脹已連續第54個月超過美聯儲2%的目標。即便將近年所有衝擊因素,以及美聯儲后疫情時代通脹框架中內置的靈活性納入考量,一家央行連續這麼長時間未能實現目標,仍屬罕見。

美國通脹指標

而且,通脹很可能在未來數月(甚至數年)內都無法回落至2%。美聯儲官員的中值預期顯示,直至2028年,整體個人消費支出(PCE)通脹與核心PCE通脹纔有望回到2%。

即便這一時間線也可能難以實現。美聯儲肩負「充分就業與物價穩定」的雙重使命,而就業端面臨的風險不斷上升,已促使其重啟降息周期。但當前金融環境處於多年來最寬松狀態,經濟增長仍保持穩健節奏。因此,當前降息或進一步加劇物價壓力。

美聯儲未能實現通脹目標並非新鮮事,但通脹高於目標的時間越長,公眾對「通脹目標本身」及「美聯儲整體政策制定」的信任度就越可能受損。

這種情況或許會促使美聯儲徹底重新審視通脹目標。

採用「通脹區間」的可能性

對於一個「連續四年多每月都未實現」的目標,選擇改變它(本質上是「臨時調整規則」),顯然不是一件光彩的事。

話雖如此,「政策試探」最好儘早進行。替代當前通脹目標的潛在方案之一是「通脹區間」,部分美聯儲官員近期已對此表示認可,其中最受關注的是亞特蘭大聯儲主席博斯蒂克。

本周,博斯蒂克在《宏觀思考》(Macro Musings)播客節目中接受喬治梅森大學高級研究員戴維·貝克沃思(David Beckworth)採訪時表示,他對未來採用「通脹區間」持開放態度。

「有時會存在一種‘精準的幻覺’,彷彿我們能將通脹控制到小數點后三位,但我認為這並不現實,」博斯蒂克説,「在當前環境下,通脹處於2.4%、2.6%、2.8%這樣的區間,人們會問‘這算達到2%目標了嗎?’對我來説,答案是否定的。我設想的區間會更窄,但這類討論很有價值。」他補充稱,1.75%至2.25%的區間會是一個不錯的起點。

「通脹區間」的顯著優勢在於,相比具體數值目標,它能為政策制定者提供更大靈活性。這意味着,即便通脹高於2%,只要處於區間內,美聯儲在技術層面就不算違背其公開宣稱的目標。

區間越寬,政策自由度就越大;但另一方面,若通脹勢頭失控,壓力可能會迅速累積,迫使美聯儲採取力度過大、且令人不適的政策應對措施。

實現通脹目標的過程「更模糊,更漫長」

儘管「通脹區間」在經濟波動性較高的新興市場更為普遍,但加拿大、澳大利亞、新西蘭等發達經濟體的貨幣當局也在採用這一模式。

不過,各國央行似乎仍更傾向於「更精準的通脹目標」而非「區間」。至少,國際清算銀行(BIS)在近期一項研究中得出了這一結論——該研究涵蓋1990年以來實施過某種形式「通脹目標制」的26家央行。但BIS同時發現,隨着時間推移,央行實現「這些更剛性目標」的「允許時間範圍」變得「更模糊、更漫長」。

這一結論的后半部分,顯然適用於美聯儲——目前已耗時四年半,且仍在延長。若美聯儲官員認為還需三年才能讓通脹迴歸目標,消費者的預期則更為悲觀。

密歇根大學最新消費者調查顯示,受訪者對一年期通脹的預期為4.8%,五年期通脹預期為3.9%。考慮到勞動力市場明顯的脆弱性,這些預期或許偏高,但美聯儲仍不會對如此高的數值感到滿意,因為「脱錨的通脹預期」可能引發「工資-物價螺旋」。

在經濟學領域,至少市場更傾向於「漸進式變革」。因此,相比未來突然將通脹目標上調,採用「通脹區間」(美聯儲實際上已在一定程度上這麼做)或許會吸引更多官員加入博斯蒂克的行列,共同推動這一討論。

以上內容來自路透社知名分析師Jamie McGeever,他主要關注全球經濟與金融市場動態,尤其在美國經濟政策、貨幣政策及金融市場波動領域發表過多篇分析報告。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?