熱門資訊> 正文

GGII:1-8月我國鋰電產業鏈企業新簽約、開工項目183個 規劃投資額達4000億元

2025-09-26 16:33

智通財經APP獲悉,據高工產業研究院(GGII)統計,2025年1-8月,我國鋰電池產業鏈企業新簽約、開工擴產項目達183個,計劃總投資額達4000億元,鋰電產業鏈在結構性調整中加速邁向高質量發展,呈現「高端擴產提速、低端產能出清」的顯著特徵。

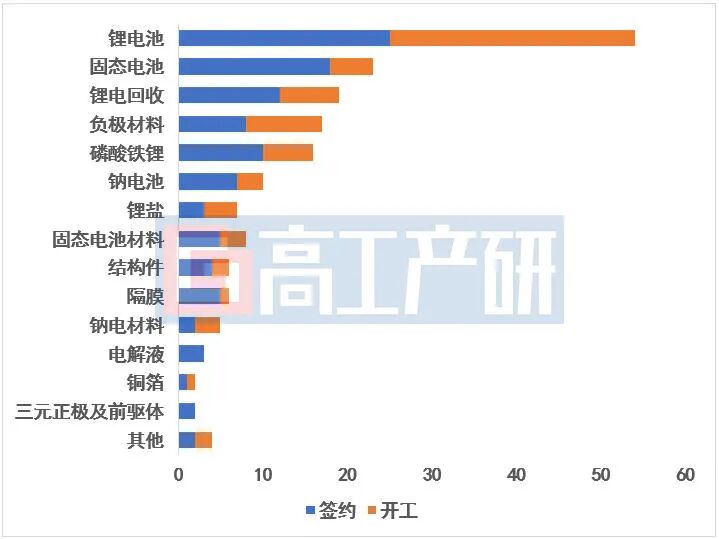

具體到環節來看,鋰電池、固態電池擴產項目分別有54個、23個,佔整體規劃擴產項目的30%、13%。其中鋰電池、負極材料等相對成熟產品其開工項目佔比高於新簽約項目,企業更側重於加快產能建設;固態電池、鈉電池等新興項目新簽約佔比更高,體現其卡位佈局、搶佔先機的戰略,為后期增量市場做好儲備。

2025年1-8月中國鋰電產業鏈各環節擴產項目數量(含簽約、開工)

從投資主體來看,產業鏈中鋰電池、正極材料(磷酸鐵鋰/三元)、負極(人造石墨)、隔膜等傳統環節擴產仍由寧德時代(300750.SZ)、比亞迪(002594.SZ)、恩捷股份(002812.SZ)等頭部企業主導。跨界企業大幅收縮,企業更注重產業鏈協同與主業深耕。

固態電池、鈉電池、硅基負極等新興賽道吸引跨界資本與初創企業入場:如東馳新能源在遂寧規劃建設總投資52億元的鈉電池項目;固態電池初創企業道克特斯、聚源動力、源電新能等紛紛簽約總投資數十億元的固態電池產業化項目。

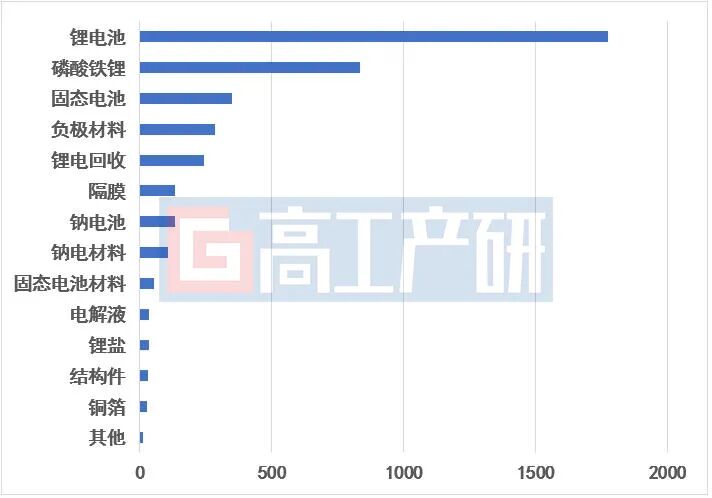

從投資額來看,2025年1-8月,我國鋰電池產業鏈企業總規劃投資額達4000億元,其中:

鋰電池環節投資額佔比超40%,項目擴產已頭部電池企業為主,頭部電池企業仍加速產能擴張以應對快速增長的市場需求。

固態電池領域規劃投資額達350億元,成為新興增長極,主要受技術迭代以及量產加速推進驅動,固態電池已成為鋰電行業最熱門的投資賽道。

磷酸鐵鋰正極材料及上游規劃總投資額超800億元,主要受三個百億級項目拉動:

①貴州磷化聯合中核鈦白、中礦資源等在貴州開陽投資331億元建設60萬噸磷酸鐵及磷酸鐵鋰項目(含其他化工品);

②青山集團、華友控股等在貴州畢節投資243億元佈局50萬噸磷酸鐵及磷酸鐵鋰產能;

③雲圖控股在廣西貴港投資159億元建設30萬噸磷酸鐵及磷酸鐵鋰一體化基地(含其他化工品)。

負極材料規劃投資額286億元,呈現「技術升級+海外擴張」雙主線:

①硅碳負極成擴產熱點,中寧硅業、碳一新能源等正加速佈局新型硅碳負極材料;

②海外建廠加速,如中科電氣擬投資80億元在阿曼建設20萬噸負極材料一體化基地,璞泰來、貝特瑞等已在印尼、瑞典佈局產能。

三元正極、鋰電設備等環節因產能相對飽和,且近兩年市場增量較小,投資規模相對收縮。

2025年1-8月中國鋰電產業鏈各環節擬投資額(億元)

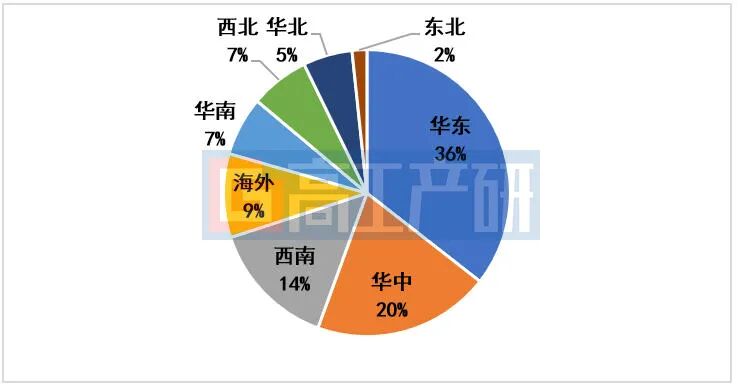

從區域來看,國內鋰電產業鏈擴產項目主要集中在華東、華中等地。

華東地區:以長三角(江蘇、浙江)和山東為核心,依託化工資源與產業鏈配套優勢,重點佈局材料及電池製造環節。例如:國軒高科計劃在江蘇南京和安徽蕪湖分別建設20GWh的新能源電池產能。

華中地區:以湖北、湖南為增長極,打造「資源+製造」一體化基地,如湖北荊門依託億緯鋰能、新宙邦等企業,形成覆蓋正極、隔膜、電解液的完整產業鏈,2024年產值突破600億元。

海外市場,馬來西亞、印尼、匈牙利項目居多。

馬來西亞具備地緣政治風險低、普惠性外資政策友好、交通樞紐等優勢,上半年,吸引了億緯鋰能、珠海冠宇、海四達等多家電池廠佈局。

歐洲在龐大的電動化需求空間、政策本土化倒逼的雙重驅動下,我國電池及材料企業紛紛設立總部與製造工廠,如比亞迪歐洲總部及研發中心項目落地匈牙利,將首先聚焦智能輔助駕駛技術與下一代汽車電氣化技術的深入研究,長期將聯合當地高校、供應商及企業,共同推動新能源汽車產業鏈升級。

2025年1-8月中國鋰電產業鏈擴產項目區域分佈

2025年1-8月中國鋰電產業鏈百億擴產項目表

推薦文章

港股盤中持續拉昇!恆指漲超1.4%,科指漲超3.5%;美團績后漲超8%,騰訊漲超7%,比亞迪股份漲逾5%

華盛早報 | 英偉達殺入PC芯片引爆產業鏈,ARM漲近16%;谷歌擬籌800億美元押注AI!伯克希爾重金入局;美團環比大幅減虧超百億

一圖看懂 | 外賣大戰趨緩!美團Q1調后淨虧49.7億,環比大幅減虧超百億;管理層稱補貼將更審慎

華盛早報 | 今天11點!黃仁勛發表重磅演講,即將攜手微軟發佈新款PC?馬斯克闢謠SpaceX估值下調;美團盤后放榜

一周財經日曆 | AI海嘯來襲!英偉達GTC疊加「亞洲最大AI科技展」ComputeX登場!5月大小非農即將披露;美團財報壓軸出場

港股周報 | 5月收官!華為「韜定律」引爆半導體;從暴漲23%到跳水,智譜上演「天地板」式震盪;泡泡瑪特大漲,段永平日賺10億

美股機會日報 | 戴爾盤前狂飆34%!大幅上調全年業績指引;字節擬採購數百萬顆高通AI ASIC芯片;太空概念突發利空,盤前集體回落

一周IPO | 賺到手軟!四隻新股齊大漲,深演智能首日狂飆超265%;SpaceX、Anthropic再傳大消息!