熱門資訊> 正文

港股收盤 | 三大指數周線集體回調 醫藥股遭關税重擊

2025-09-26 16:30

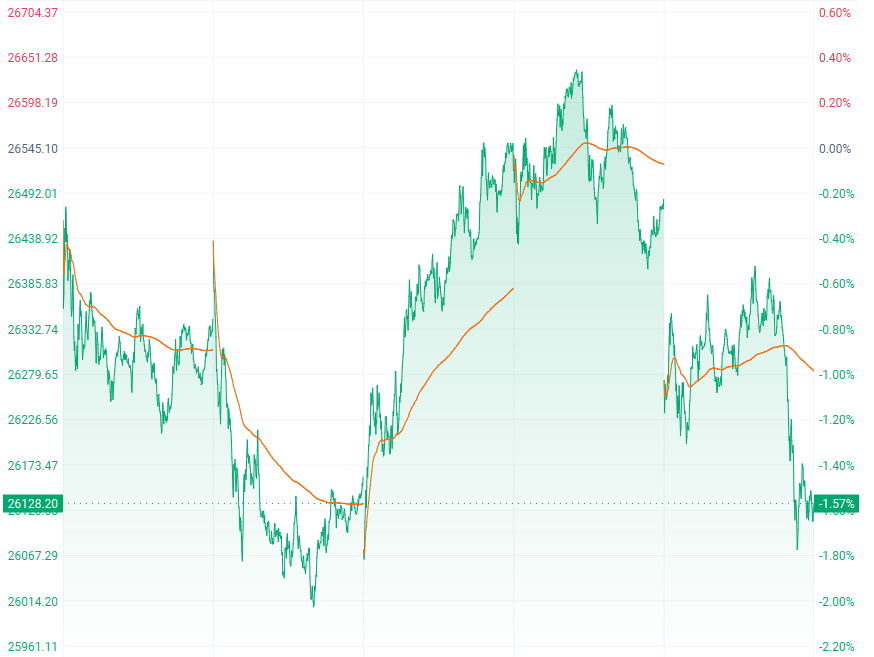

財聯社9月26日訊(編輯 胡家榮)本周港股三大指數集體回調。截至收盤,恆生指數累計下跌1.57%,報26128.20點;科技指數累計下跌1.58%,報6195.11點;國企指數累計下跌1.79%,報9303.10點。

注:恆生指數的表現

從以上來看,恆生指數在連續兩周上漲后,首度出現周線回調。同期的科技指數也出現類似的走勢。

注:恆生指數的本周表現

若從全周來看,恆生指數呈現震盪走勢。該指數在周初因市場對美聯儲降息預期消化及內地經濟數據疲軟影響,一度觸及周內低點26003.67點,但隨后受科技股和周期股帶動逐步回升。今日指數再度回落,直至收於26100點上方。

AI與新能源成主線 醫藥股受關税衝擊

首先是科技與AI板塊爆發。海內外AI敍事共振強化,阿里巴巴-W(09988.HK)、百度集團-SW(09888.HK)等龍頭股均受益其中,比如花旗上調阿里巴巴目標價至195港元,指出其AI雲需求將推動數據容量增長10倍。

其次是新能源與周期股輪動。政策支持下,風電、光伏板塊延續漲勢。金風科技、東方電氣等個股周漲幅超4%,國家能源局發佈的《關於加快推進新型儲能項目建設的指導意見》成為直接催化劑。有色金屬股因印尼Grasberg銅礦停產引發的供應擔憂全線飆升,洛陽鉬業(03993.HK)單日漲幅超13%創歷史新高。

最后是醫藥股承壓下跌。美國總統特朗普宣佈自10月1日起對多類進口藥品徵收100%關税,導致金斯瑞生物科技(01548.HK)、君實生物(01877.HK)的周跌幅超7%。

今日市場

從市場表現來看,風電、乳業股走強,而消費電子、機器人、科網股走弱。

風電股逆勢走強

截至收盤,瑞風新能源(00527.HK)、金風科技(02208.HK)、大唐新能源(01798.HK)分別上漲6.67%、4.13%、2.29%。

注:風電股的表現

消息方面,摩根士丹利上調中國風電行業評級,其認為反內卷努力后板塊或迎來複蘇。摩根士丹利指出,經過近三年的下行周期后,中國風電價值鏈通過行業自律成功實現了反內卷,在2025年初實現了價格和整體盈利能力的轉機。

乳業股反彈

截至收盤,中國聖牧(01432.HK)、蒙牛乳業(02319.HK)、中國飛鶴(06186.HK)分別上漲3.39%、2.87%、2.07%。

注:乳業股的表現

消息方面,近期國家育兒補貼制度實施方案公佈,面向育兒家庭全國範圍全面直接發放現金補貼。財通證券指出,育兒補貼靴子落地,乳製品板塊有望率先受益。

消費電子股多數回調

截至收盤,藍思科技(06613.HK)、比亞迪電子(00285.HK)、高偉電子(01415.HK)分別下跌6.64%、4.87%、4.51%。

注:消費電子股的表現

消息方面,消費電子多數個股走低與部分資金獲利了結相關。不過近日報道指出,新一代iPhone17的熱度居高不下,有助於提振這一概念股的熱度。

機器人概念股走低

截至收盤,地平線機器人-W(09660.HK)、小米集團-W(01810.HK)、微創機器人-B(02252.HK)分別下跌8.49%、8.07%、7.64%。

注:機器人概念股的表現

消息方面,人形機器人雖被寄予厚望,但2025年「量產元年」的萬台級產能規劃尚未完全兑現,技術迭代速度與成本控制能力存疑。此外,地平線機器人在今日盤前宣佈折價約5.75%配售股份,籌資約63.4億港元。

小米領跌科網股

截至收盤,小米集團-W(01810.HK)、京東集團-SW(09618.HK)、阿里巴巴-W(09988.HK)分別下跌8.07%、3.71%、3.20%。

注:科網股的表現

消息方面,科網股在今日多數走弱,主要受特朗普關税影響。值得注意的是,小米集團在發佈會后下挫超7%,對此花旗在其研報中指出,小米17規格強大、設計出色且電池容量大,極具競爭力,有望在4千至6千元人民幣售價區間,獲得市場份額,較佳的產品組合可能穩定毛利率壓力。

個股異動

森松國際漲超8% 上半年新簽訂單超預期

森松國際(02155.HK)漲8.58%,報收10.76港元。消息方面,今年上半年,森松國際新簽訂單59.96億元,同比增長89.5%。其中,醫藥新簽訂單43.72億元,同比增長642%。截至今年上半年,公司在手訂單為105.66億元,同比增長20.4%,創歷史新高。

新疆新鑫礦業漲超30% 公司擬發行A股

新疆新鑫礦業(03833.HK)漲32.43%,報收2.45港元。消息方面,董事會於2025年9月25日審議批准開展發行A股並在中國一家證券交易所上市的相關工作。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?