熱門資訊> 正文

半導體設備投資價值正處拐點

2025-09-26 11:02

- PARTS iD Inc Ordinary Shares - Class A(ID) 0

- Permian Resources Corporation Class A(PR) 0

- Nuveen New York Quality Municipal Income Fund of Benef Interest(NAN) 0

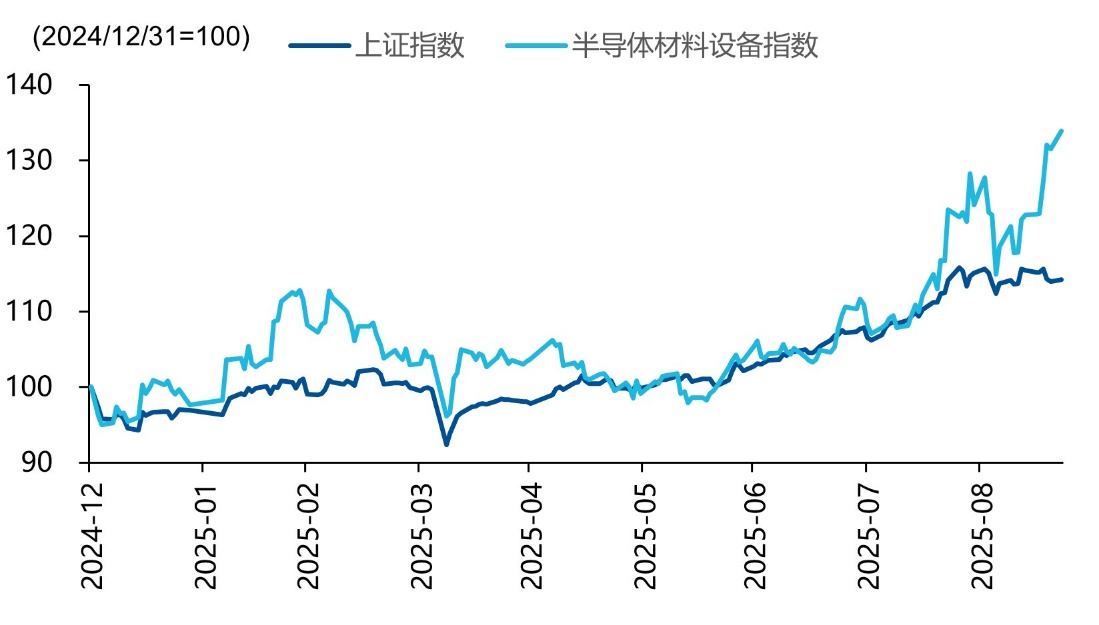

今年以來,受益於人工智能快速發展,半導體材料設備指數表現較為亮眼,尤其是在9月以來的行情中,半導體設備板塊正逐步從業績驅動切換為成長驅動。根據IDC數據,2024年中國AI服務器市場規模將突破190億美元,同比增長87%,對應智能算力規模達到640.7百億次/秒。隨着AI算力不斷擴大,產業鏈上游的設備廠商亦受到催化。

圖:年初至今半導體材料設備指數vs上證指數

資料來源:Wind

而從產業方面上看,近期市場催化較多,涉及國產AI芯片發佈與芯片產能擴產等多重產業催化。首先從需求上看,半導體設備板塊以往主要交易其業績增長的穩定性,業績增長來源是成熟製程的設備國產化穩步推進。而目前節點,隨着AI浪潮的持續發展以及中國芯片生產能力的提升,AI芯片生產的需求正在為半導體設備板塊注入成長性。近期,華為在全聯接大會2025上公佈了后續昇騰芯片路線圖及超節點集羣方案。路線圖顯示,華為將在2026年Q1推出昇騰950PR芯片,並在2026年Q4推出昇騰950DT,算力較950PR進一步提升,針對大模型訓練優化。2027年Q4,預計將推出昇騰960,算力較950系列翻倍,支持HiF8等低精度格式,提升推理吞吐,而到2028年Q4預計將推出昇騰970,全面升級訓練與推理性能,這對未來中國AI芯片的發展勾畫了藍圖。華為在芯片上的積極進展,反映了國產芯片后續較為積極的發展趨勢,而此類芯片需要可靠的代工服務以實現量產,而代工則需求足夠的半導體設備,因此半導體設備環節為上游確定性較高的受益環節。

此外,據天眼查APP及企業官方信息,長存三期(武漢)集成電路有限責任公司於2025年9月5日正式成立,此舉被市場視為長江存儲開啟三期擴產,公司計劃在2025年將月產能提升至15萬片、2026年實現全球NAND市場份額15%,這將帶動半導體設備需求。同時,國內AI芯片專用內存HBM的開發和產能建設,亦有望在DRAM領域帶動半導體設備需求。在設備國產化能力提升、國產AI芯片發佈與存儲芯片擴產等利好催化下,上游設備廠商業績預期或有所提升。AI芯片的集中進展、存儲擴產或有望拉動刻蝕機、薄膜沉積等國產關鍵設備採購,帶動設備增量需求,上游設備廠商有望受益。

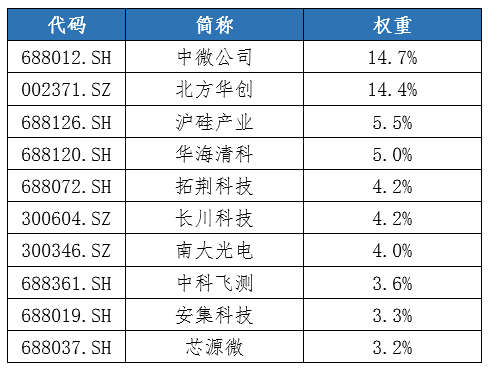

最后,從市場角度看,光模塊等AI硬件熱門賽道持續上漲后,半導體設備板塊作為其上游相對低估值、又有實際產業催化的板塊受到資金關注,而對於多數投資者來説,通過指數投資將會是更好的選擇。與半導體相關的指數是中證半導體材料設備主題指數,該指數選取40只業務涉及半導體材料和半導體設備等領域的上市公司證券作為指數樣本,反映半導體材料和設備上市公司證券的整體表現。其中,根據申萬三級行業分類,半導體設備佔比接近60%,在未來產業趨勢中或具備彈性。半導體設備ETF易方達(159558)跟蹤中證半導體材料設備主題指數,近1年、3年或5年的跟蹤誤差均在在跟蹤同指數規模排名前五的產品中最低,精準複製指數收益,因跟蹤偏離帶來的額外風險較低,投資者或可充分分享半導體材料設備賽道的成長紅利。相關場外聯接基金(A類:021893;C類:021894)。

表:中證半導體材料設備主題指數前十大成份股

資料來源:Wind,截至2025年9月22日

推薦文章

美股機會日報 | 估值8500億美元!傳OpenAI最新融資規模將破千億美元;黃仁勛稱將發佈幾款世界前所未見的新芯片

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意