熱門資訊> 正文

大反轉!投資者棄歐亞重回美國懷抱

2025-09-25 18:30

此前投資者從美國市場「大逃亡」、轉向歐洲和亞洲的趨勢已徹底逆轉。年末之際,大型基金經理借人工智能(AI)熱潮與降息預期,暫時擱置「配置全球其他地區」的策略,重新湧入美國市場。

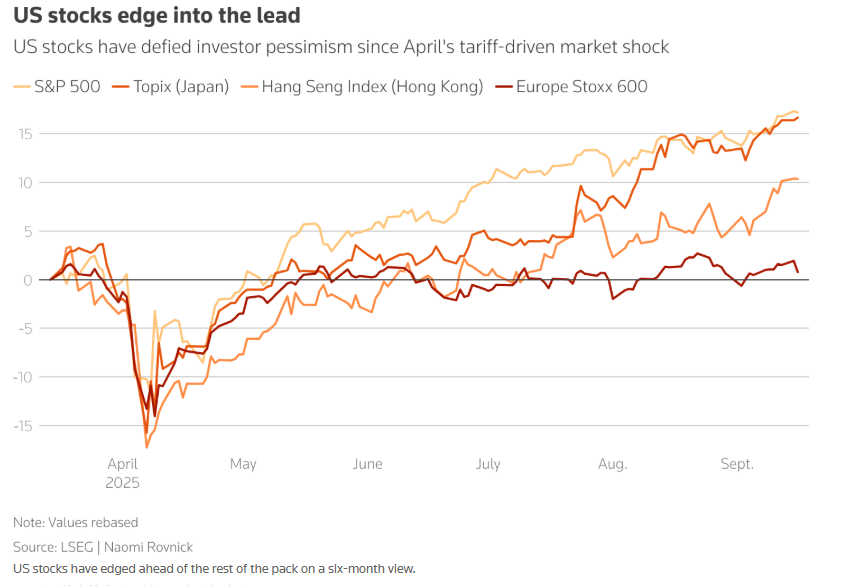

4月2日,美國總統特朗普宣佈大幅對等關稅后,全球基金經理曾以創紀錄速度拋售美股。但自那以后,市場逐步復甦,美股在過去一個季度(Q3)已飆升7%。

從6個月的走勢來看,美國股市小幅走高

華爾街的金融霸主地位重回視野,未來一個季度,投資者大概率會青睞美國資產——原因在於:交易員已消化「美聯儲2026年底前降息110個基點」的預期,且AI巨頭持續推高分析師對股市目標點位及美國經濟增長的預期。

「目前無需對美國市場悲觀,」富達國際(Fidelity International)全球宏觀經濟與戰略資產配置主管薩爾曼·艾哈邁德(Salman Ahmed)表示。他對通常受益於降息的美國小盤股持樂觀態度,對歐洲和日本市場則轉為中性。

美銀調查:大機構態度反轉,加倉美股削減歐亞敞口

美國銀行調查顯示,6月時,受訪全球基金經理對美股和美元的看空程度,在所有主要資產類別中居首。但到9月初,這些大型投資者已重新押注美股、買回美元,並減少對歐元區、新興市場及英國股市的敞口。

歐洲最大資管公司安聯投資(Amundi)意大利首席投資官弗朗西斯科·桑德里尼(Francesco Sandrini)表示,目前他正調整投資組合,偏向配置美國資產,並預計聚焦本土市場的小企業將尤其受益於降息。他對歐洲銀行股的樂觀程度已有所下降。

基金追蹤機構理柏(Lipper)可反映全球市場情緒的數據顯示,投資者在之前三個月從美股撤出近780億美元后,於8月重新買入美股。

而向理柏報告數據的歐元區基金,其資金流入在4月曾達近30億美元(12個月高點),到8月已鋭減至5.63億美元。

「離不開美國」?全球配置理論讓位於實際收益

投資者表示,這些動向表明:「減少美國資產配置、轉向全球其他地區」在理論上可行,但實際操作中難以實現。

「你根本離不開美國市場,」羅素投資(Russell Investments)全球固定收益與外匯解決方案策略主管範·盧(Van Luu)表示,「尤其是股票領域。」

以許多全球投資者的默認計價貨幣——美元計算,6月以來,基準標普500指數(SPX)的漲幅已超過歐洲斯托克指數(STOXX);8月末以來,美國小盤股指數(RTX)也小幅跑贏歐洲小盤股指數(MIEM000S0NEU)。

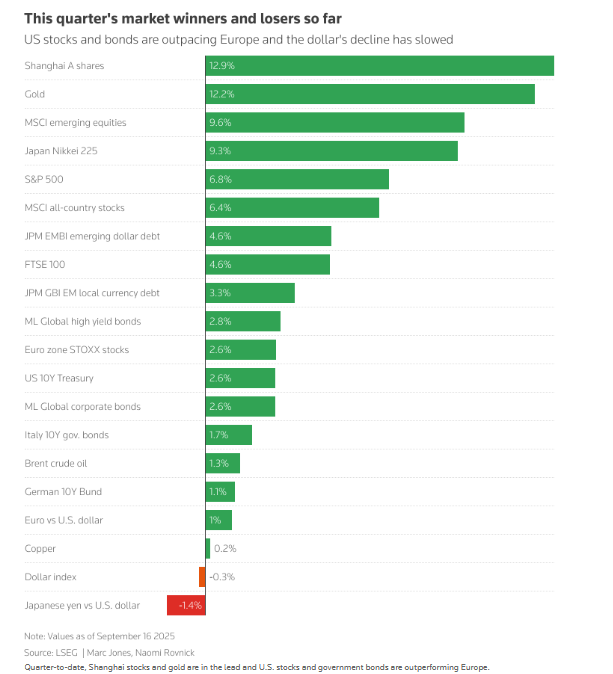

本季度截至目前,滬指和黃金錶現領先,美國股市和政府債券表現優於歐洲

巴克萊對EPFR數據的分析顯示,上周流入美國股票基金的資金規模達580億美元,創年內新高;同期歐元區基金僅吸引10億美元流入,日本基金淨流入為零。

美國資產全面復甦:美債回暖,美元企穩

美國資產的復甦態勢也體現在債券市場。

法國預算危機與德國發債激增,導致本季度歐元區債券收益率上漲約15個基點;而同期美國債券收益率則下跌約15個基點(債券收益率與價格呈反向變動)。

在4月關税風波衝擊的主要美國資產中,僅美元表現滯后,但目前已企穩。

上半年(截至6月)美元兑歐元匯率創最差表現,而本季度衡量美元對歐元等主要貨幣的指數已上漲0.8%。

關税與泡沫風險仍存,機構呼籲「逐季觀察」

部分投資者表示,鑑於特朗普關税可能加劇美國通脹、拖累增長等中期風險,他們迴流華爾街時「已做好退出準備」。

「(市場)動能確實存在,但我們應逐季觀察,」富達國際的艾哈邁德表示。他認為當前AI股票熱潮「有2000年的影子」,並警示:若重演當年互聯網泡沫破裂,可能會因消費者財富縮水引發經濟衝擊。

諮詢公司凱投宏觀(Capital Economics)對美聯儲數據的分析顯示,美國家庭股票持倉比例已達75年高點,通過直接持有或退休賬户持有的股票佔其總財富的68%。

「即便當前火爆的股市還能漲一陣,這一數據也應敲響警鍾,」凱投宏觀表示。

遠見集團(Foresight Group)董事總經理馬揚克·馬爾坎德(Mayank Markanday)則預計,隨着利率下降,將創紀錄的7.7萬億美元存入美國貨幣市場基金的美國儲户,可能會轉向美國股票或高收益美國公司債。

「就全球其他地區而言,唯一的利好是其估值相較於美國仍更具吸引力,」他表示,「但目前顯然不是削減美國資產敞口、大舉轉向‘全球其他地區配置’的時候。」

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?