熱門資訊> 正文

迅策科技三度遞表:關鍵經營指標「亮紅燈」 收入大幅下滑虧損擴大 子公司業績惡化未計減值是否粉飾報表?

2025-09-25 14:26

出品:新浪財經上市公司研究院

作者:君

9月22日,港股「釘子户」迅策科技向聯交所遞交上市申請。這是其在2024年3月12日以及2024年9月12日兩次向聯交所遞表失效后,第三次衝刺港交所。同時,獨家保薦人由中金公司改為國泰君安國際。

作為上市前置環節,迅策科技已於1月17日獲得中國證監會出具的境外發行上市及境內未上市股份「全流通」備案通知書。根據備案內容,公司擬發行不超過8625萬股境外上市普通股。

2025年上半年,迅策科技關鍵經營指標「亮紅燈」:付費客户數同比下滑近三成,多元化業務ARPU同比下滑24.21%,NRR同比下滑45個百分點。公司上半年營收同比下滑29.98%,虧損同比擴大10.47%。報告期內,公司累計淨虧損3.66億元。

此外,迅策科技近年來頻繁「買買買」,加之持續虧損、現金持續淨流出,截至2025年6月30日,現金及現金等價物僅剩2.22億元,而此前公司融資總額高達21.11億元,絕大部分款項已被消耗殆盡。

2021年,迅策科技斥資5億元收購的兩家公司,近年來持續虧損,但一直未計提商譽減值損失。同時,上述交易對方存在突擊入股標的公司后又火速轉手的情形,似乎與迅策科技存在「不可告人」的關係。

關鍵經營指標「亮紅燈」 收入大幅下滑、虧損擴大

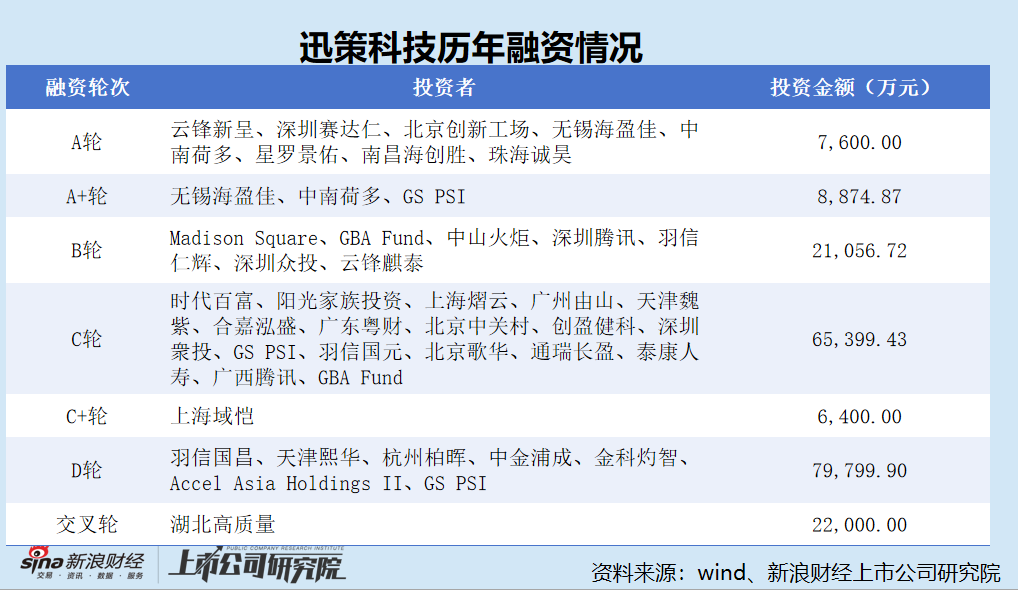

據新浪財經上市公司研究院統計,迅策科技自2017年完成首輪融資以來,已累計完成7輪融資,融資總額高達21.11億元。截至交叉輪融資完成,公司投后估值飆升至62.2億元,較A輪融資前翻了40多倍。

迅策科技的投資方堪稱「全明星陣容」,包括由阿里巴巴創始人馬雲及聚眾傳媒創始人虞鋒創立的雲鋒基金、騰訊、高盛集團、大灣區基金等多家知名機構與企業。

截至遞表,迅策科技創始人劉呈喜間接通過珠海亨呈旗下的珠海恩圓、珠海富前、珠海股温控制公司28.86%的股權,構成單一最大股東集團。不過,劉呈喜本人未在公司擔任管理職務。

騰訊通過旗下兩家主體參與投資,持股緊隨劉呈喜之后,其中廣西騰訊創業投資有限公司持股7.55%,深圳市騰訊產業創贏有限公司持股0.04%。

迅策科技董事會由九名董事組成,包括五名執行董事、一名非執行董事及三名獨立非執行董事。

劉呈喜的兒子劉志堅,45歲,碩士畢業於香港科技大學電機及電子工程學系,目前仍在清華大學五道口金融學院攻讀高級管理人員工商管理碩士學位。現任迅策科技董事會主席、執行董事兼首席執行官,負責集團的整體策略規劃、營銷及營運管理。

迅策科技是中國著名實時數據基礎設施及分析解決方案供應商,為全行業企業提供涵蓋數據基礎設施及數據分析的實時信息技術解決方案,戰略重點是資產管理人。公司的解決方案使資產管理人優化其資產管理生命周期的各個方面,從投資組合監控、訂單執行、估值,乃至風險管理及合規。

2022-2024年,迅策科技的總收入分別為2.88億元、5.30億元、6.32億元,年複合增長率高達124.5%。但好景不長,2025年上半年,公司的總收入為1.98億元,同比大幅下滑29.98%,業績增長持續性存疑。

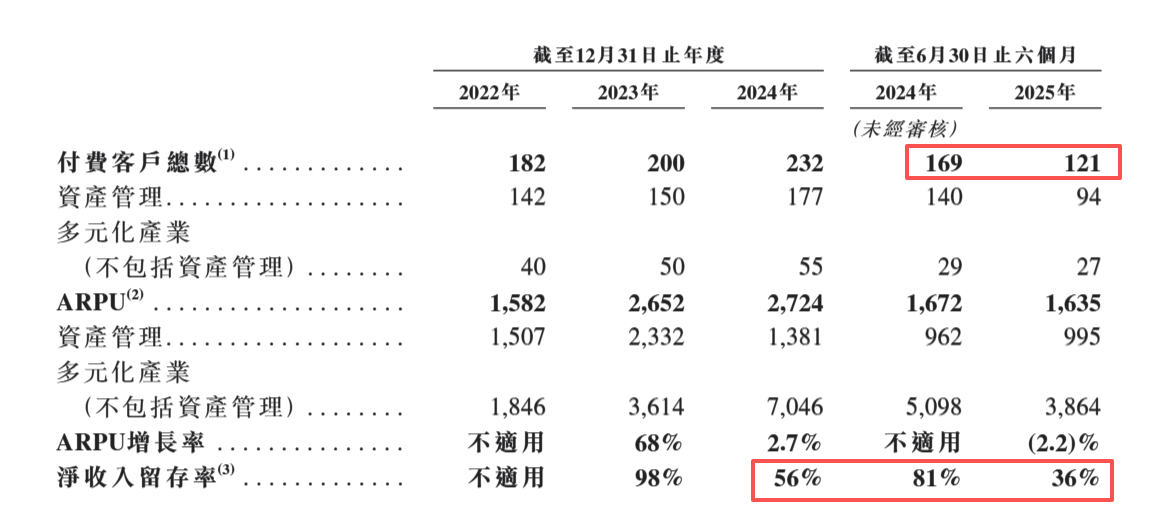

報告期內,迅策科技的付費客户總數分別為182名、200名、232名及121名,其中2025年上半年付費客户數同比下滑近三成。

同時,2023年、2024年及2025年上半年,迅策科技的NRR持續下滑,分別為98%、56%及36%;其中,2025年上半年NRR同比下滑45個百分點,2024年同期為81%。

迅策科技稱,2022年至2024年,公司的NRR暫時下降,主要是由於全球政治氛圍及經濟低迷導致金融業增長暫時放緩,從而導致若干客户(尤其是資產管理行業)的支出減少和項目延迟。

迅策科技的收入按行業應用可劃分爲兩類,一類是資產管理行業,另一類則是多元化行業,后者主要包括金融服務(資產管理除外)、城市管理、製造管理、電信行業等。

2022-2024年,迅策科技資產管理業務收入分別為2.14億元、3.5億元、2.44億元,收入佔比從74.4%大幅下滑至38.7%,接近「腰斬」,並於2024年被多元化業務反超。

2025年上半年,迅策科技資產管理業務及多元化業務均遭受重挫,收入分別同比下滑30.59%、29.42%,毛利率分別同比下滑18個百分點及10.6個百分點。其中,多元化業務ARPU為386.4萬元,同比下滑24.21%,反映客户付費意願下滑。

更為嚴峻的是,迅策科技自成立以來尚未實現盈利,報告期內累計淨虧損3.66億元。其中,2025年上半年,公司的淨利潤為-1.08億元,虧損同比擴大10.47%,超過去年全年。

迅策科技表示,公司的淨虧損主要歸因於業務迅速擴張而產生的大量研發開支、行政開支以及經銷開支。

2022年至2024年,迅策科技的研發開支持續攀升,分別為2.59億元、3.79億元及4.50億元,但佔當期總收入的比重從89.88%下滑至71.27%,反映研發投入強度減弱。同期,行政開支從6792.6萬元增至9117.3萬元,銷售及分銷開支從2414萬元增至4104萬元。

2025年上半年,迅策科技的研發開支、行政開支以及經銷開支分別同比下滑32.28%、28.11%及31.41%。

斥巨資收購標的業績惡化未計減值 交易對手突擊入股大撈油水

報告期內,迅策科技持續「失血」,現金流或承壓,經營活動所用現金淨額分別為-1.85億元、-1.94億元、-1.70億元及-1.28億元,累計淨流出6.77億元。

截至2025年6月30日,迅策科技現金及現金等價物僅剩2.22億元,而此前公司融資總額高達21.11億元,絕大部分款項已被消耗殆盡。

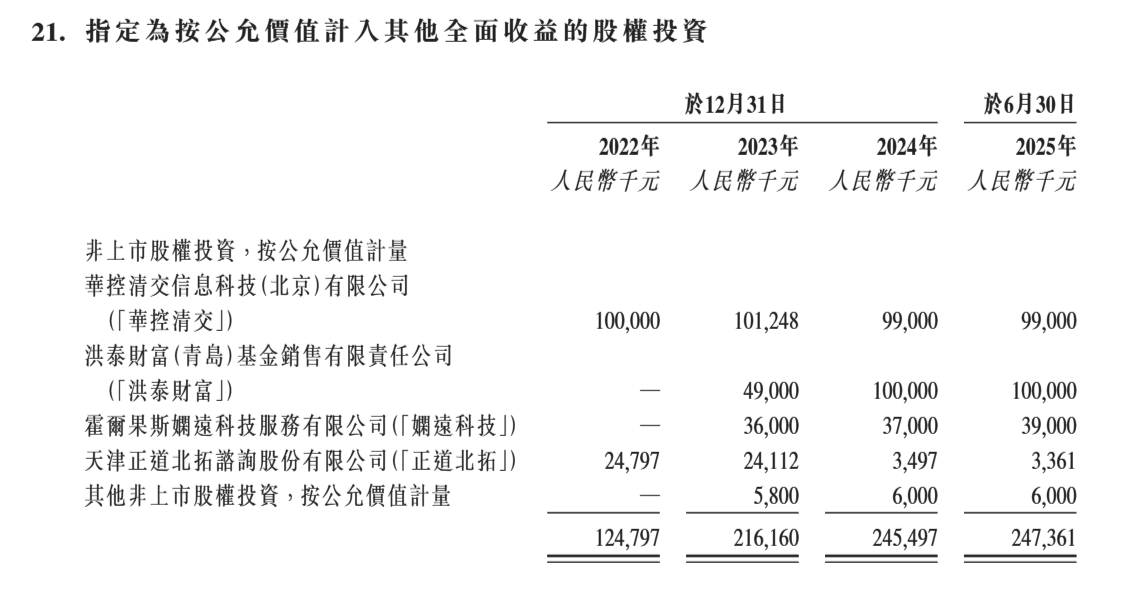

近年來,迅策科技「買買買」熱情高漲,2022-2024年,分別購買按公允價值計入損益的金融資產3.27億元、2.49億元、1.12億元,購買指定為按公允價值計入其他全面收益之股權投資3480萬元、9603.5萬元、4945.7萬元。

截至2025年6月30日,迅策科技按公允價值計入損益的金融資產1.76億元,按公允價值計入其他全面收益之股權投資2.47億元,兩項合計佔總資產的24.04%。

據招股書披露,按公允價值計入損益的金融資產指理財產品及其他非上市股權投資;按公允價值計入其他全面收益之股權投資主要包括迅策科技對華控清交、洪泰財富及嫻遠科技的股權投資。天眼查顯示,迅策科技全資子公司北京迅京科技有限公司分別持有上述三家公司2.2589%、10%及9.9002%股權。

此外,報告期內,迅策科技商譽賬面價值一直保持為3.89億元,佔截至2025年6月30日總資產的22.06%,主要系2021年收購上海愷域信息科技有限公司(以下簡稱「上海愷域」)和上海寬睿信息科技有限責任公司(以下簡稱「上海寬睿」)形成的。

2021年,迅策科技分別斥資2億元及3.22億元,先后控股了上海愷域和上海寬睿,持股比例分別為52.81%及51.05%。據悉,上海愷域主要從事提供用於金融產品生命周期管理、金融工具定價以及資產分析及風險管理的軟件產品以及諮詢服務;上海寬睿為量化交易技術軟件產品開發商及服務供應商。

報告期內,上海愷域的收入分別為7323.9萬元、1.23億元、1.17億元及4652.3萬元,淨利潤分別為1136.5萬元、-296萬元、-1373.4萬元、-2034.7萬元,經營活動所用現金流量淨額分別為-3178.4萬元、-4.7萬元、-972.9萬元及-2414.2萬元。

同期,上海寬睿的收入分別為2443.2萬元、4850.9萬元、2793.8萬元、1045.2萬元,淨利潤分別為-599.8萬元、-1667.8萬元、-1730.7萬元、-1142.2萬元,經營活動所用現金流量淨額分別為-679萬元、-1883.8萬元、-2909.6萬元及-947.1萬元。

可以明顯看出,上海愷域自2023年起由盈轉虧,此后虧損逐年擴大;上海寬睿則一直虧損,2024年收入大幅下滑。同時,這兩家公司的經營活動所用現金長期處於淨流出狀態。

在子公司業績明顯下滑、現金持續流出的情況下,迅策科技始終未計提商譽減值是否合理?關鍵參數預測是否合理?

更須警惕的是,迅策科技在收購這兩家公司的前夕,其交易對手存在突擊入股的異常情形。

天眼查顯示,珠海冪次方科技合夥企業(有限合夥)(以下簡稱「珠海冪次方」)於2021年3月31日入股上海寬睿,同年9月9日將股權出售予迅策科技,並退出上海寬睿股東名單,兩筆交易間隔不到半年。

珠海冪次方為深圳原函數科技有限公司(以下簡稱「深圳原函數」)全資子公司,實際控制人為程路穎。高德地圖顯示,深圳原函數(地址:深圳市南山區粵海街道高新區社區高新南四道034號高新工業村W1-A座5061)與迅策科技(地址:深圳市南山區粵海街道高新區社區科苑南路3156號深圳灣創新科技中心2棟A座66層)路程僅1.2公里,開車僅需8分鍾。

此外,珠海冪次方雖已退出上海寬睿股東名單,但仍與其共同投資深圳市蜂凡科技有限公司。

無獨有偶,上海楓丹梅洛企業管理中心(以下簡稱「楓丹梅洛」)於2021年4月15日入股上海愷域,同年6月25日將股權出售予迅策科技,並退出上海愷域股東名單,兩筆交易間隔僅2個多月。根據原持股比例測算,楓丹梅洛出售上海愷域股權的價格約為2068.87萬元。

有意思的是,楓丹梅洛曾與迅策科技創始人劉呈喜共同投資珠海股温科技合夥企業(有限合夥)(以下簡稱「珠海股温」),且雙方首次持股日期及退出日期「恰好」吻合。

同時,珠海股温持有迅策科技3.6963%股權。也就是説,楓丹梅洛實控人劉丹曾透過珠海股温間接持有迅策科技股權。

此外,楓丹梅洛成立於2020年9月25日,為劉丹個人獨資企業,實繳資本僅10萬元。成立僅一個多月后,楓丹梅洛火速投資迅策科技,並於次年倒賣上海愷域股權撈「快錢」。2022年8月18日,楓丹梅洛被註銷。

這很難不讓人懷疑,兩筆極為詭異的交易背后,迅策科技是否與相關交易對手有隱形關聯關係?相關交易是否涉嫌利益輸送?

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?