熱門資訊> 正文

IDC:全球人工智能總投資規模有望在2029年增長至12619億美元

2025-09-25 14:12

智通財經APP獲悉,國際數據公司(IDC)近日發佈《全球人工智能和生成式人工智能支出指南》。數據顯示,2024年全球人工智能(AI)IT總投資規模為3,159億美元,並有望在2029年增至12,619億美元,五年複合增長率(CAGR)為31.9%。聚焦生成式AI,IDC預測,全球生成式AI市場五年複合增長率或達56.3%,到2029年全球生成式AI市場規模將達6,071億美元,佔AI市場投資總規模的48.1%。

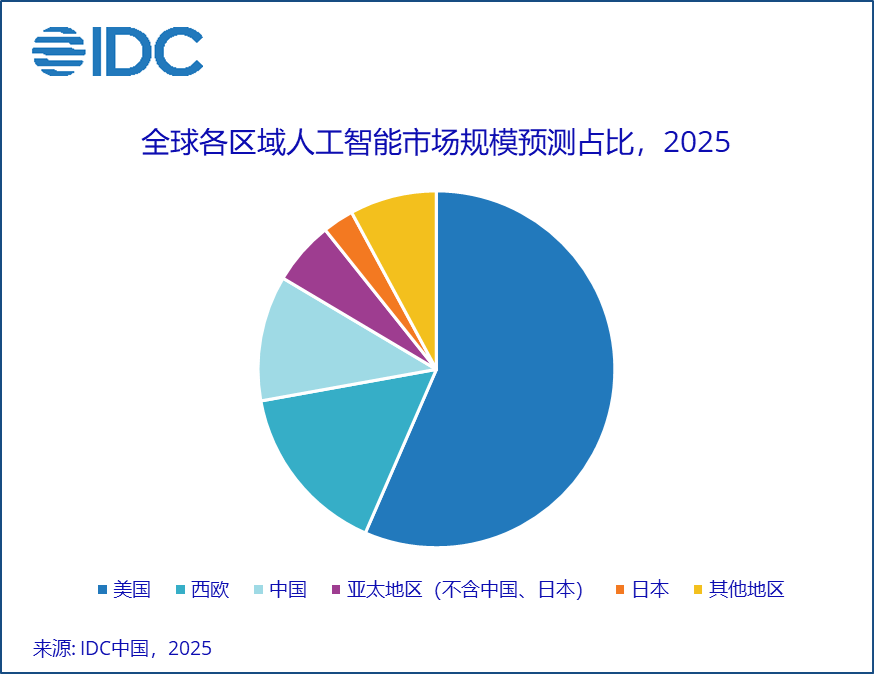

全球各區域人工智能市場洞察

IDC 將全球人工智能市場劃分爲九大核心區域,具體包括美國、加拿大、西歐、中東歐、亞太地區(不含中國、日本)、中國、日本、中東和非洲、拉美,覆蓋了全球主要經濟板塊與新興增長市場。

從2025年全球AI市場整體格局來看,IDC數據顯示,美國憑藉深厚的技術積累與頭部企業佈局,持續主導全球人工智能市場發展,其市場規模佔比超55%;而中美兩國作為全球AI產業的兩大動力源,市場規模合計佔比已接近七成。

歐洲地區人工智能發展迅猛,預計2029年市場規模約為2,500億美元,其中西歐市場規模佔整個歐洲市場的九成以上。

中東、非洲和拉美地區的人工智能產業發展速度顯著加快,五年複合增長率達40%,儘管當前市場規模基數相對較小,但隨着這些地區數字化基礎設施的完善與行業智能化需求的釋放,未來有望成為全球AI市場的「新增長點」。

聚焦亞太區域內部,中國憑藉龐大的應用場景與政策推動,成為亞太人工智能市場的核心增長引擎,其市場支出佔亞太地區總支出的比重過半;日本則佔據亞太AI市場規模約15%,成為亞太AI市場的第二大支柱。

中國市場洞察

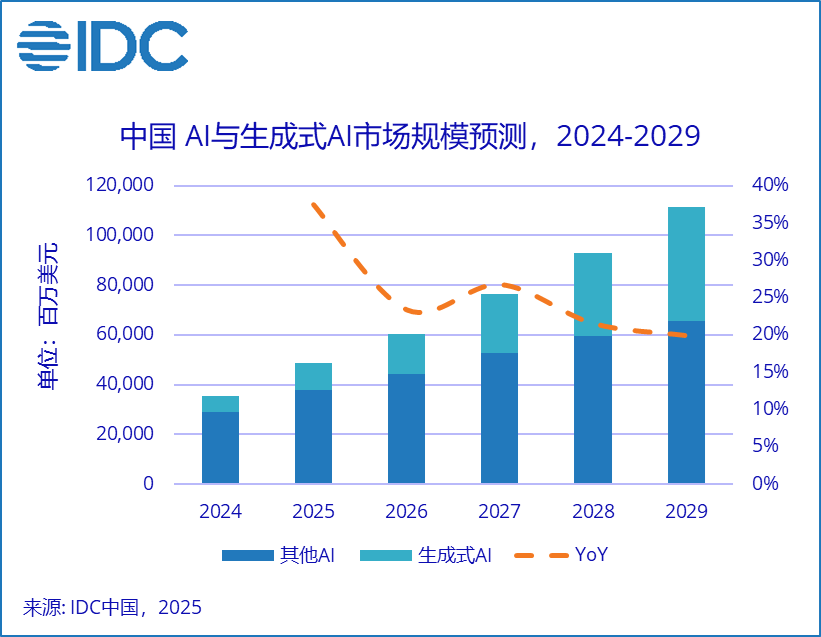

聚焦中國人工智能支出,IDC數據顯示,預計到2029年中國人工智能總投資規模將達1,114億美元,五年複合增長率為25.7%。中國在政策上全面部署「人工智能+」行動,推動AI與經濟社會各領域深度融合,並設定了2027、2030、2035年三個階段的發展目標。人工智能不僅被提升至國家戰略新高度,更將作為關鍵賦能技術,全面融入並重塑國民經濟各領域。

中國生成式AI市場洞察

IDC數據顯示,2024年中國生成式AI佔AI市場投資總規模的18.2%。隨着生成式AI技術的快速發展,2029年生成式AI投資佔比將達到41.1%,投資規模超450億美元,五年複合增長率為48.0%。IDC認為,生成式AI正持續深化其在多個垂直領域的應用價值,推動行業自動化與智能化進程邁向新階段。企業員工可藉助生成式AI實時生成結構化業務洞察、自動完成多模態工作報告合成,提升戰略決策效率;開發人員能夠利用其實現智能代碼重構、系統架構輔助設計、自動化漏洞修復,提升研發效能與軟件可靠性;在工業、醫療、金融等垂直領域,生成式AI已可協助生成高精度設計仿真方案、輔助臨牀診斷推理、自動化生成合規風控報告,驅動行業創新與經濟效益提升。

人工智能行業洞察

行業用户也在積極探索和打造生成式AI的應用場景,開發數字化產品和服務,挖掘數據要素的價值,探索智能化商業模式。IDC數據顯示,軟件和信息服務、通訊與銀行業是人工智能投資最多的三個行業,2029年佔比分別為43.5%、7.0%與6.0%。

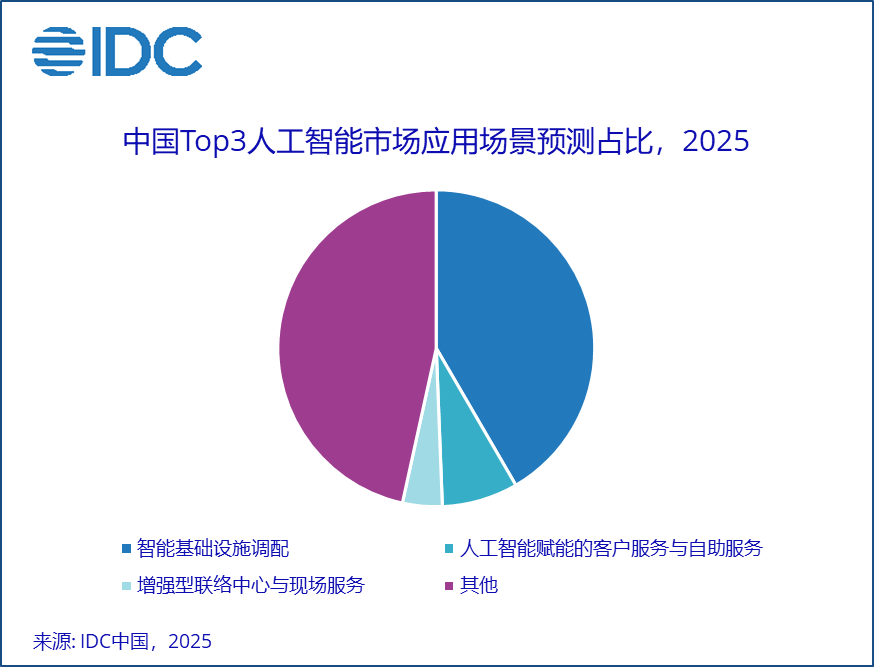

人工智能應用場景洞察

IDC數據顯示,在中國人工智能應用場景中,智能基礎設施調配已成為中國AI市場規模最大的應用場景,其支出約佔整個AI市場的四成。該場景涵蓋基礎設施服務提供商為支持AI系統構建和運營所投入的IT基礎設施,包括向用户提供對計算和存儲資源的訪問權限,為AI開發提供基礎支撐,或直接向最終客户交付AI服務。第二大應用場景是人工智能賦能的客户服務與自助服務。該場景依託動態知識庫,自動生成知識文章,高效響應客户諮詢;還能夠實時處理客户問題,推動自助服務體驗升級。第三大應用場景為增強型聯絡中心與現場服務。該場景通過數字渠道與智能IVR系統,協助客户解決問題並完成任務,優化客服排班與響應機制,併爲現場技術人員提供支持。

IDC中國支出指南團隊分析師張文蕙表示,當前,生成式AI模型的複雜度和規模持續快速提升,推動中國人工智能市場蓬勃發展。企業應用場景日益多元化,AI正在醫療、金融、零售等垂直領域加速落地,賦能成效不斷顯現。在政策層面,國家通過明確的階段目標和系統性部署,推動人工智能與六大重點領域深度融合,加速普及新一代智能終端和智能體應用。然而,各行各業仍面臨關鍵挑戰:需進一步優化智能算力佈局與模型基礎能力,加快建設高水平人工智能開源社區,推動算力、數據與模型的高效匯集,構建開放協同的創新生態。通過構建技術、產業與治理協同發展的體系,才能充分發揮人工智能的賦能價值,最終推動智能經濟與智能社會的全面實現。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?