熱門資訊> 正文

克而瑞地產:2025年上半年房企毛利率修復至10.87% 淨利潤維持虧損

2025-09-24 17:19

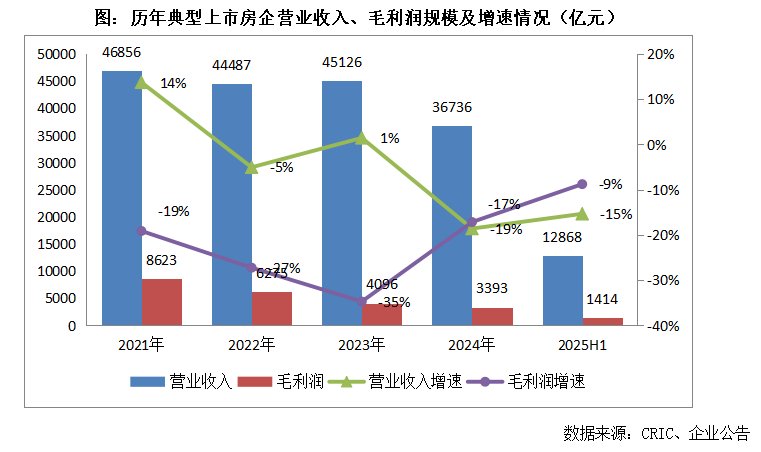

智通財經APP獲悉,9月24日,克而瑞地產發佈2025年上半年房企盈利能力報告。2025年上半年,行業典型上市房企整體實現營業收入12868億元,同比下降15%;營業成本11454億元,同比下降16%。營業收入在2023年短暫回升后,2024年再次出現加速下滑態勢,2025年上半年營收規模跌幅略有收窄。從毛利潤來看,從2021年開始就保持下滑趨勢,2025年上半年典型上市房企實現毛利潤1414億元,同比下滑9%。

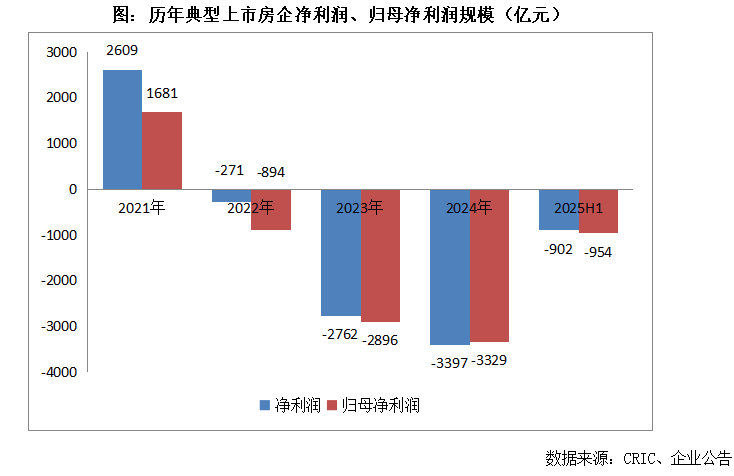

從淨利潤及歸母淨利潤來看,由於營收規模下滑、資產減值等諸多因素,自2022年起,行業典型上市房企的淨利潤出現大幅虧損,2023年淨利潤虧損擴大至2762億,2024年進一步擴大至3397億,2025年上半年淨利潤虧損達902億,歸母淨利潤虧損954億,行業淨利潤已連續四年虧損,整體行業盈利表現不容樂觀。

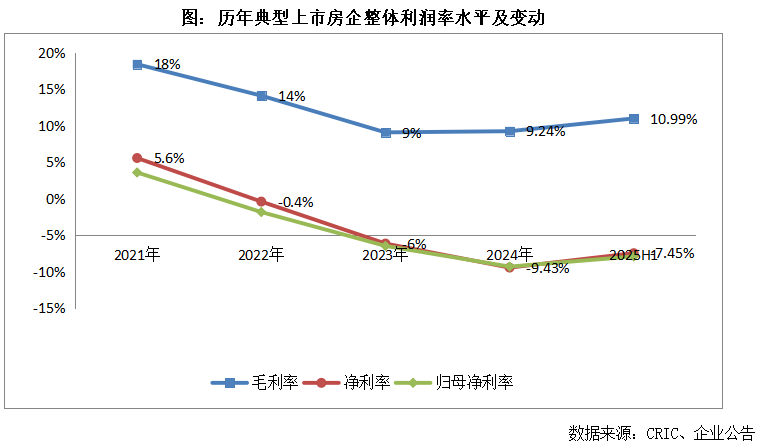

從企業各項利潤率指標來看,2025年上半年行業典型上市房企整體的毛利率為10.87%,較2024全年上升1.8個百分點;淨利率為-7.45%,為虧損狀態;歸母淨利率同樣為-7.9%。如果排除已出險企業,僅看27家未暴雷房企的盈利水平,對應的毛利率為15.09%,較2024全年上升2個百分點;淨利率為1.71%,扭轉了2024年淨利虧損態勢。

房地產行業盈利出現虧損的原因,一方面,歷史高位獲取的高地價、低利潤項目影響仍在持續傳導。其次,近年來企業銷售去化壓力放大,不少房企通過打折促銷、「以價換量」來保證貨值去化,加劇了企業增收不增利的表現。此外,行業下行背景下,房企對存貨等資產及應收款項等,計提資產減值或信用減值撥備,以及投資物業的公允價值波動,也對當期的利潤表現有較大的負面影響。

2025年上半年,房地產企業營收與盈利雙降,行業淨利潤依舊保持虧損狀態,一方面結轉物業利潤空間下降,此外存貨及應付款項均存在減值風險,合聯營投資虧損也成為淨利虧損的重要因素。

展望2025年下半年,在最近的業績會中,部分頭部房企給出了不同角度的預判。綠城管理層認為,行業正處在「三變三不變」的轉折期:「政策導向已從去槓桿轉向防風險,需求由普漲變為分化,競爭也從規模擴張轉向質量比拼。但不變的是,城鎮化的長期邏輯仍在,居民對美好生活的追求沒有改變,「房住不炒」的大基調依舊清晰」。而龍湖管理者則直言,短期走勢仍要看政策刺激的力度。經歷四年深度調整,不少城市的房價相比高點已下跌三成甚至更多,樓市的止跌回穩不僅關係行業本身,更關乎宏觀經濟與金融穩定。中長期來看,龍湖依然堅定樂觀,原因在於一二線核心地段依舊缺乏真正的「好房子」,改善性需求韌性強,而建好房子、提供好服務,依舊是一門值得長期深耕的生意。萬科(02202)管理層也在會上延續了務實基調。他們指出,新房供應仍偏緊,供求關係的改善為市場走出低谷提供了條件。當下房地產市場是「增量容易,存量難」,未來只能「以時間換空間」,耐心等待信心恢復。

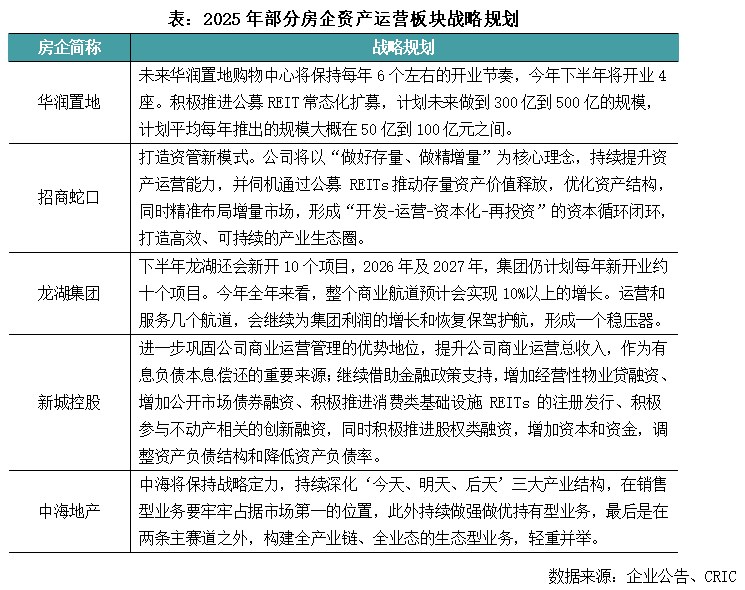

與此同時,隨着房地產開發行業的深度調整,商業運營等業務成為穿越周期的壓艙石,穩定了企業的盈利能力。典型企業如龍湖集團(00960),業績會中管理層表示,下半年將開業約10座商場,2026年及2027年,計劃每年新開業約十個項目。2025年整個商業航道預計會實現10%以上的增長。「會堅定地圍繞着1+4,C1(航道)在慢慢穿越周期,另外四個航道會堅定地構成一個增長盤來共同幫助整個集團進行增長。」與此同時,華潤置地(01109)、招商蛇口(001979.SZ)及新城控股(601155.SH)均有提及要通過公募 REITs推動存量資產價值釋放。

儘管當前房地產市場仍處於下行階段,但下行力呈現邊際改善,下行區間已有收窄。尤其是近期短期政策頻頻利好,着力推動房地產市場更快止跌回穩,2025年下半年或2026年將成為房地產市場築底回穩的關鍵之年。在此背景下,房企更要從「精準投資、產品升級、運營增值、資產周轉」四個方面來提升核心競爭力。在開發業務領域,平衡好資源流速與利潤兑現,落實提升產品品質。在資產運營領域,做好去粗存精,加強內容運營,加快效益貢獻。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?