熱門資訊> 正文

賽美特港股IPO:研發外包比重快速上升 是否「重營銷輕研發」?董事、監事頻繁辭職 上半年業績增速大幅放緩

2025-09-24 14:03

出品:新浪財經上市公司研究院

作者:君

9月19日,賽美特信息集團股份有限公司(以下簡稱「賽美特」「公司」)向聯交所遞交上市申請,海通國際、中信證券、中信建投國際擔任聯席保薦人。

賽美特計劃將本次募資用於提升研發及創新能力、未來三年的潛在戰略投資及收購、提升交付能力和商業化進程、營運資金及其他一般公司用途。

2025年上半年,賽美特的收入增速大幅放緩,同比增長9.75%,淨利潤則同比下降4%。增收不增利背后,賽美特或存在「重營銷輕研發」傾向。一方面,2022年超9000萬元股份支付過半流向行政人員,而研發人員的份額遠低於銷售人員;另一方面,研發人員薪酬不及銷售人員的一半,后者薪酬水平在各部門中「絕對領先」。同時,自2024年起,賽美特研發外包支出大幅增長,佔研發開支比重同步上升。

此外,近年來賽美特董事、監事職位頻繁變動,部分董事任職未滿一年即匆匆辭職;大舉併購擴張后,商譽佔淨資產的比重已超過兩成,若子公司經營不善、業績下滑,恐導致賽美特面臨鉅額商譽減值風險。

華為參投估值已超60億元 近年來管理層變動極為頻繁

據新浪財經上市公司研究院統計,賽美特已完成6輪融資,融資總額11.73億元。截至C+輪融資,公司投后估值約63.83億元。不過,若按照最近一次股權轉讓測算(2025年6月),公司估值將下滑至56億元。

截至遞表,賽美特的實際控制人為李鋼江、倪瓊夫婦,透過佳視聯創投、深圳闔興等多家實體合計控制公司55.64%股權。

李鋼江,50歲,本科與碩士均畢業於清華大學計算機系,目前仍在清華攻讀電子信息博士學位。現任賽美特執行董事、董事長兼首席執行官,主要負責本集團的整體戰略規劃、業務方針、資本運作及全面經營、管理工作。

在創辦賽美特之前,李鋼江曾在微軟、英特爾、谷歌等科技巨頭負責核心技術研發,后擔任搜狐視頻CTO、百度大數據總經理等職。此外,他還是高途(聯合創始人)和百家雲(創始人)等上市企業的創辦者。

賽美特的投資方也堪稱「全明星陣容」,包括華為旗下哈勃投資(持股4.96%)、無錫崇緯(持股5.12%)、中網投(持股3.41%)、比亞迪(持股2.76%),以及深創投、厚雪資本、G60科創基金等知名機構。

值得一提的是,近年來賽美特董監高職位變動極為頻繁,多達9人次,任職最長的為2年6個月,任職最短的僅為8個月。對此,公司給出的解釋為「因其他工作安排基於自願及友好原則」。

其中,前執行董事張超、前監事Zhao Kun及曹丹瑒任職時長均不足1年;前獨立非執行董事沈慧於今年7月29日辭職,距公司遞表間隔不到2個月。

陳黎倩雖已辭任執行董事一職,但目前仍擔任公司財務負責人;閔東植則自2025年8月起擔任公司的首席科學家。除這兩人外,賽美特未給出其余已辭任董監高的去向。

管理層頻繁變動,是否會影響賽美特的經營穩定和正常運作?辭任董監高是否與公司存在分歧或衝突?

最近一期業績增速大幅放緩 是否存在「重營銷輕研發」傾向

賽美特是中國領先的智能工業軟件解決方案提供商。根據灼識諮詢報告,按2024年先進工業的工業軟件收入計,公司是中國先進工業智能製造軟件公司市場上最大的中國提供商。

賽美特以項目製爲主要模式,提供包括MES製造執行系統、EAP設備自動化、YMS良率管理系統、SPC統計過程控制、RTD實時派工系統、APS高級計劃與排程、MCS物料管控系統及MessageBus消息中間件等數十種製造相關工業軟件,輔以相關硬件,並於項目結束后提供持續的維保服務。

2022-2024年,賽美特的銷售收入分別為1.81億元、2.87億元、5.00億元,年複合增長率為66.1%;淨利潤分別為-8091萬元、2456.5萬元、7383.2萬元。

2025年上半年,賽美特的收入增速大幅放緩,實現收入2.83億元,同比增長9.75%,錄得淨利潤3362.5萬元,同比下降4%。

賽美特2022年發生大額虧損,主要系確認股份支付開支9168.2萬元。2023年、2024年及2025年上半年,公司又分別確認股份支付開支145萬元、489.9萬元及281.3萬元,但金額遠不及2022年水平。

按員工類別來看,賽美特的股份支付主要用於激勵行政人員而非研發人員,這與行業慣例似乎並不相符。

報告期內,賽美特行政開支中的股份支付開支合計5331.3萬元,佔期間股份支付開支總額的52.87%。反觀研發開支,這一比重僅為17.70%,甚至不及銷售開支。

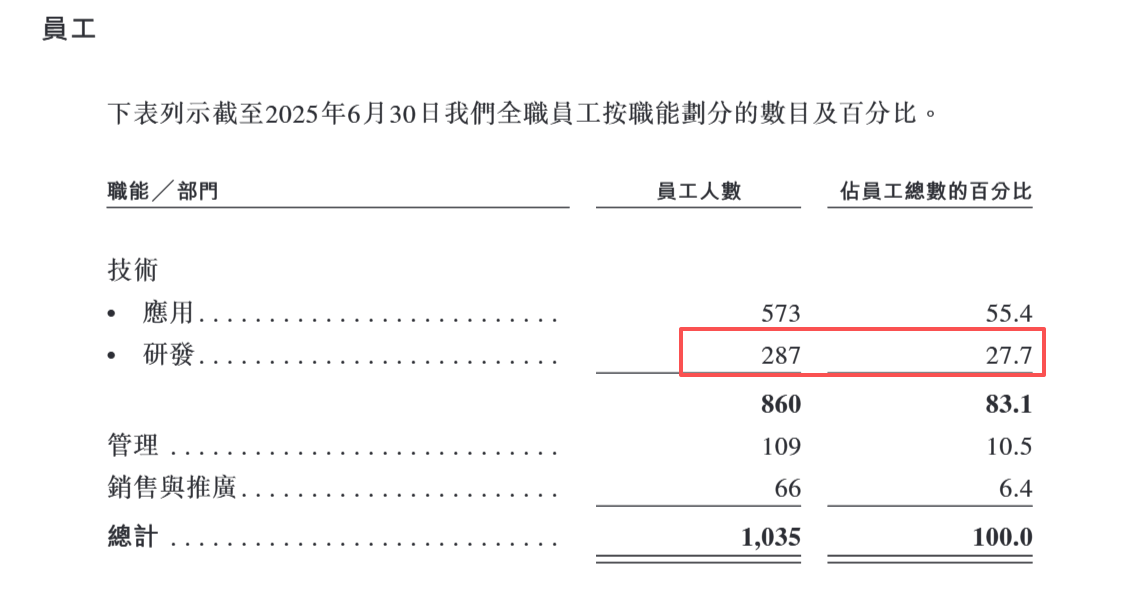

截至2025年6月30日,賽美特員工總數1035人,其中技術(應用)人員573人,研發人員287人、管理人員109人、銷售與推廣人員66人。

而2025年上半年,賽美特銷售成本中的人工相關成本(主要包括從事項目實施及技術支持人員的薪金及獎金)為7400.5萬元,研發開支、行政開支及銷售開支中的僱員福利開支分別為3142.6萬元、2019.4萬元及1749.4萬元。

根據賽美特招股書相關表述,我們推定公司技術人員的薪酬計入銷售成本,而研發人員的薪酬計入研發開支,並進一步假設:2025年1-6月,賽美特員工人數及員工構成未發生明顯變動。

據此測算,2025年上半年,賽美特技術人員、研發人員、管理人員及銷售與推廣人員的月平均工資分別為2.15萬元、1.82萬元、3.09萬元、4.42萬元。

可以明顯看出,賽美特研發人員的薪酬在各職能部門中處於墊底水平,遠低於管理人員及銷售與推廣人員。這是否意味着,賽美特為推高經營業績、美化財務報表,而存在「重營銷輕研發」的競爭策略?

更須警惕的是,賽美特存在研發外包情形,且外包研發開支持續增長。

報告期內,賽美特外包研發開支分別為357.3萬元、45.2萬元、275.1萬元及378.1萬元,分別佔當期研發開支總額的6.5%、0.9%、4.6%及9.9%,特別是2025年上半年,外包研發開支同比大幅增長38.35%。

這不禁讓人產生疑問,賽美特是否對單一外部研發機構存在重大依賴,自主研發能力和技術儲備是否足以支撐其獨立持續發展,核心技術是否涉及外包?

大舉併購擴張 商譽是否可能「埋雷」?

近年來賽美特業績大舉併購以擴大公司業務版圖。

2024年2月,賽美特以1510.6萬元的對價收購杭州冠天的58.87%股權,以1200萬元的對價收購北京智揚通達的100%股權;同年4月,賽美特以1530萬元的對價收購蘇州威達的51%股權。

上述收購事項分別形成商譽956.9萬元、2225.2萬元及1293.4萬元。2024年,上述附屬公司為賽美特貢獻收入1.12億元,佔公司當期總收入的22.40%。

2025年5月,賽美特以總對價3000萬元收購北京慧流51%股權,其中2500萬元用於股權收購及500萬元作為對北京慧流的額外出資。本次收購事項形成商譽2786.8萬元。

自該收購事項以來,截至2025年6月30日止期間,北京慧流為賽美特貢獻收入587.3萬元。

截至2025年6月30日,賽美特商譽賬面價值2.81億元,佔期末總資產的16.43%,佔期末淨資產的20.85%。

2025年7月1日,賽美特與北京國信動力源科技發展有限公司訂立業務收購協議,對價為4950萬元。所收購的資產包括與被收購方的ERP業務以及被收購業務相關的人員有關的所有合約權利、客户資源及未來商機。

這也意味着,本次收購事項完成后,賽美特的商譽將進一步增長。

賽美特已在招股書中提示相關風險:公司於往績記錄期間確認大量商譽及其他無形資產,並可能因此產生鉅額減值費用,這可能會對公司的經營業績產生不利影響。

不過,賽美特同時表示,公司未來計劃以嚴謹的原則和戰略意圖,重點投資和收購能夠增強公司競爭優勢並拓展產品生態系統的項目。公司的戰略重點包括收購以下四個關鍵領域的公司:(i)智能製造軟件解決方案;(ⅱ)研發設計軟件;(ⅲ)經營管理軟件解決方案;及(ⅳ)半導體工業控制硬件。

推薦文章

美股機會日報 | 估值8500億美元!傳OpenAI最新融資規模將破千億美元;黃仁勛稱將發佈幾款世界前所未見的新芯片

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意