熱門資訊> 正文

美股重奪全球「最昂貴」股市桂冠:估值之巔會是危牆之下嗎?

2025-09-24 11:29

財聯社9月24日訊(編輯 瀟湘)美國股市正「大快朵頤」地享用美聯儲順周期的寬松政策——在此過程中,它們重新奪回了全球估值最高市場的「殊榮」。而儘管「高處不勝寒」的回調風險始終存在,但僅憑這一點或許尚不足以引發美股拋售,因為其經風險調整后回報率仍要低於眾多全球市場。

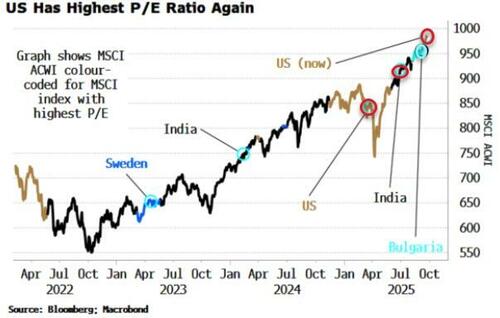

下圖是MSCI全球指數(ACWI)的走勢圖,並採用了顏色標識——用以顯示以美元計價的各國MSCI指數中,在某一時間段哪個市場擁有最高的三個月平滑市盈率。

如圖中所示,印度股市(黑色)在過去幾年中長期佔據着榜首。儘管在此期間印度市場多次因估值過高面臨下行風險,但始終能獲得強勁支撐。

不過,美股在去年特朗普當選總統前后,一度重新領跑了上述估值排名榜單,並在今年上半年的關税紛爭期間一度持續保持這一位置。而隨着美國市場在徵收關税數月后終於出現震盪,印度市場於六月重新登頂,隨后又很快被保加利亞股市取而代之。

但截至上周,美股已重奪這一全球最昂貴估值的「聖盃」——儘管這很可能是一杯毒酒。

值得一提的是,美國股市眼下不僅估值居全球之首,相較自身歷史水平也處於高位。標普500指數的市盈率目前已突破今年2月的高點,其周期調整市盈率(CAPE)更是已達到了近150年曆史統計數據的第98個百分位。

當然,正如宏觀策略師Simon White所提到的,僅向投資者揭示估值高度,並不能預言其何時會回落。

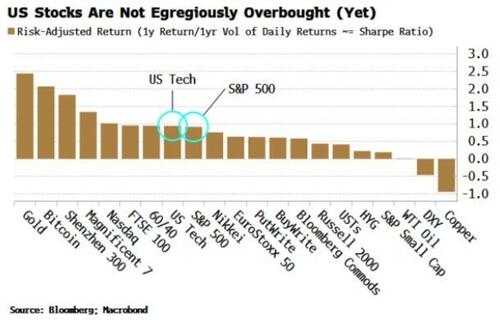

White表示,若美股處於超買狀態,對此的擔憂或許會更為迫切。但其風險調整后的回報率並未顯著偏高——無論是相較其自身歷史水平,還是更為關鍵的全球資產間的對比。

如下圖所示,標普500指數和美國科技板塊的一年期風險調整后回報率僅位居全球資產的中游水平。黃金和比特幣目前的回報風險比最高,而標普500指數不足1倍,納指也僅在1倍左右。

高回報風險比通常預示着劇烈的價格反轉,因為伴隨回報的低波動性通常藴含着「自我毀滅」的種子,最終可能導致無序拋售。

White指出,目前還不存在美股即將大幅下跌的事前徵兆,當然,諸多因素仍值得投資者持續警惕潛在風險——尤其是其冠絕全球的估值水平。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?