熱門資訊> 正文

美銀:全球智能眼鏡競賽已加速 中國牢牢佔領製造中心地位

2025-09-23 21:30

智通財經APP獲悉,隨着Meta等科技巨頭密集推出新型智能眼鏡,行業正迎來 「爆發臨界點」。9月22日,美銀發布一份研究報告,認為2025-2027 年人工智能眼鏡(AI glasses)將主導增長,2028 年起增強現實眼鏡(AR glasses)有望接棒成為核心驅動力;而中國將憑藉超 80% 的供應商佔比與製造中心地位,在全球智能眼鏡供應鏈中佔據關鍵角色。在報告中,美銀將歌爾股份(002241.SZ)、水晶光電(002273.SZ)、舜宇光學(02382)等企業列為核心受益標的。

行業趨勢:從 「AI 先行」 到 「AR 主導」,出貨量增速可期

美銀分析師在研報中判斷,智能眼鏡行業已進入需求加速釋放階段,核心增長邏輯呈現 「兩階段分化」 特徵:

第一階段(2025-2027 年):AI 眼鏡領跑增長

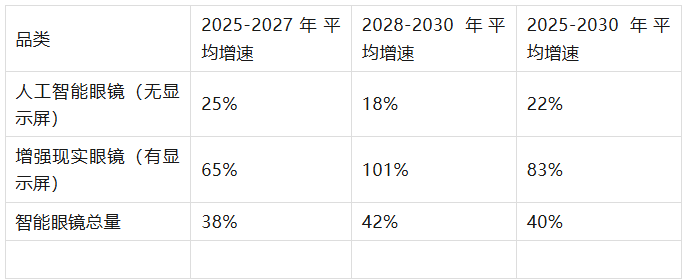

無顯示屏的 AI 眼鏡因技術成熟度高、成本可控,將率先成為消費級市場主流,主要應用於語音交互、環境感知、健康監測等輕量化場景,預計此階段 AI 眼鏡出貨量年均增速達 25%。

第二階段(2028 年起):AR 眼鏡接棒主導

隨着顯示技術(如 Micro OLED)、光學方案(如光波導)成本下降及算力提升,有顯示屏的 AR 眼鏡將逐步替代 AI 眼鏡,切入導航、工業輔助、沉浸式交互等複雜場景,預計 AR 眼鏡出貨量年均增速高達 101%。

從整體市場看,2025-2030 年全球智能眼鏡出貨量複合年增長率(CAGR)將達 40%,其中 2027 年前后有望迎來出貨量 「翻倍拐點」,主要受消費電子換機周期、企業級應用落地及科技巨頭生態投入推動。

供應鏈格局:中國為核心製造基地,EMS 向東南亞延伸

全球智能眼鏡供應鏈呈現 「中國主導、區域分工」 特徵,具體佈局如下:

供應端:中國企業掌控超 80% 核心環節

從零部件到整機組裝,中國供應商覆蓋攝像頭、光波導、微機電系統(MEMS)、電池等關鍵領域,其中攝像頭模組(舜宇光學)、光學鍍膜(水晶光電)、整機組裝(歌爾股份)的全球市佔率均超 50%。

製造端:中國為核心,EMS 向東南亞拓展

目前全球智能眼鏡主要製造基地集中於中國(如山東濰坊、廣東深圳),但電子製造服務(EMS)企業為規避供應鏈風險,正逐步將部分非核心組裝環節向越南、馬來西亞等東南亞地區轉移,核心零部件生產仍保留在中國。

技術壁壘:聚焦 「高效遞送 + 適配性」

行業核心競爭焦點集中於兩大技術方向:一是藥物遞送效率(如 AR 眼鏡的光學透過率、AI 眼鏡的語音識別準確率),二是用户適配性(如輕量化設計、續航時長、不同人羣的使用場景匹配),具備核心技術專利的企業將建立差異化壁壘。

重點公司分析:評級與估值邏輯

美銀基於 「供應鏈地位 + 技術壁壘 + 增長確定性」,對三家核心標的給出明確評級與目標價,具體如下:

1. 歌爾股份——全球組裝龍頭,上調至 「買入」

核心優勢:全球第一大智能眼鏡組裝商,佔 Meta、索尼等頭部客户組裝訂單比重超 70%;同時具備核心零部件(如聲學模組)自研能力,垂直整合度高於同行。

目標價依據:基於 2026 年預期市盈率(PE)34 倍(與歷史 XR 行業上行周期估值一致),目標價定為 42 元人民幣。該估值考慮了 2025-2027 年智能眼鏡組裝業務年均 30% 的增長預期,及零部件業務帶來的利潤率提升。

風險提示:

下行風險:AirPods 市場份額被競爭對手侵蝕(影響短期現金流)、AR/VR 業務增長不及預期、宏觀經濟惡化導致消費電子需求疲軟;

上行風險:利潤率改善速度超預期、智能眼鏡出貨量增長突破預測、新客户(如蘋果、谷歌)訂單落地。

2. 水晶光電—— AR 光學核心,維持 「買入」

核心優勢:AR 眼鏡光波導片核心供應商,採用 「納米壓印 + 鍍膜」 工藝,產品透過率達 92%(行業平均 85%);同時佈局 3D 感知鏡頭、潛望式鏡頭,可與智能眼鏡業務形成協同。

目標價依據:基於 2026 年預期市盈率 27 倍(歷史交易平均水平),目標價定為 30 元人民幣。支撐估值的核心邏輯是 2024-2027 年公司盈利複合年增長率穩定達 22%,及 AR 眼鏡滲透率提升帶來的訂單增量。

風險提示:

下行風險:3D 感知鏡頭、潛望式鏡頭滲透率不及預期、消費電子需求疲軟、汽車抬頭顯示(HUD)/ 激光雷達(LiDAR)業務拓展緩慢;

上行風險:AR 眼鏡光波導片訂單超預期、消費電子需求回暖、行業競爭緩解帶來的利潤率提升。

3. 舜宇光學—— 攝像頭 / 光波導雙輪驅動,維持 「買入」

核心優勢:智能眼鏡核心攝像頭模組供應商(全球市佔率超 60%),同時切入光波導領域,形成 「光學器件 + 模組」 一體化能力;汽車 ADAS 攝像頭業務可為智能眼鏡提供技術協同(如低功耗成像算法)。

目標價依據:基於 2026 年預期市盈率 25 倍,目標價定為 104 港元。估值邏輯在於 2024-2027 年光學行業環境改善,公司產品平均售價(ASP)及利潤率有望持續提升,且智能眼鏡業務將成為第二增長曲線。

風險提示:

下行風險:消費電子需求惡化導致產品規格降級、iPhone 市場份額提升不及預期、汽車 ADAS 滲透率放緩;

上行風險:智能眼鏡攝像頭模組 ASP 提升、汽車業務訂單超預期、行業競爭格局優化。

關鍵圖表解讀:2025-2030 年智能眼鏡出貨量增長率預測

行業風險提示

技術落地風險:AR 眼鏡的顯示效果、續航時長仍未達到消費級預期,若技術迭代速度放緩,可能推迟行業爆發時間;

供應鏈波動風險:核心零部件(如 Micro OLED 屏幕)依賴日韓企業,若地緣政治或產能問題導致供應短缺,將影響行業出貨量;

需求不及風險:若宏觀經濟持續疲軟,消費電子換機周期延長,可能導致智能眼鏡需求低於預期;

競爭加劇風險:更多科技巨頭(如蘋果、華為)進入市場,可能引發價格戰,擠壓中小供應商利潤空間。

推薦文章

美股機會日報 | 估值8500億美元!傳OpenAI最新融資規模將破千億美元;黃仁勛稱將發佈幾款世界前所未見的新芯片

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意