【首席視野】薛鶴翔:淡季運價加速見底,等待黃金周后的調控-航運周報

2025-09-23 13:21

薛鶴翔、柴玉榮(薛鶴翔系申銀萬國期貨研究所所長、中國首席經濟學家論壇成員)

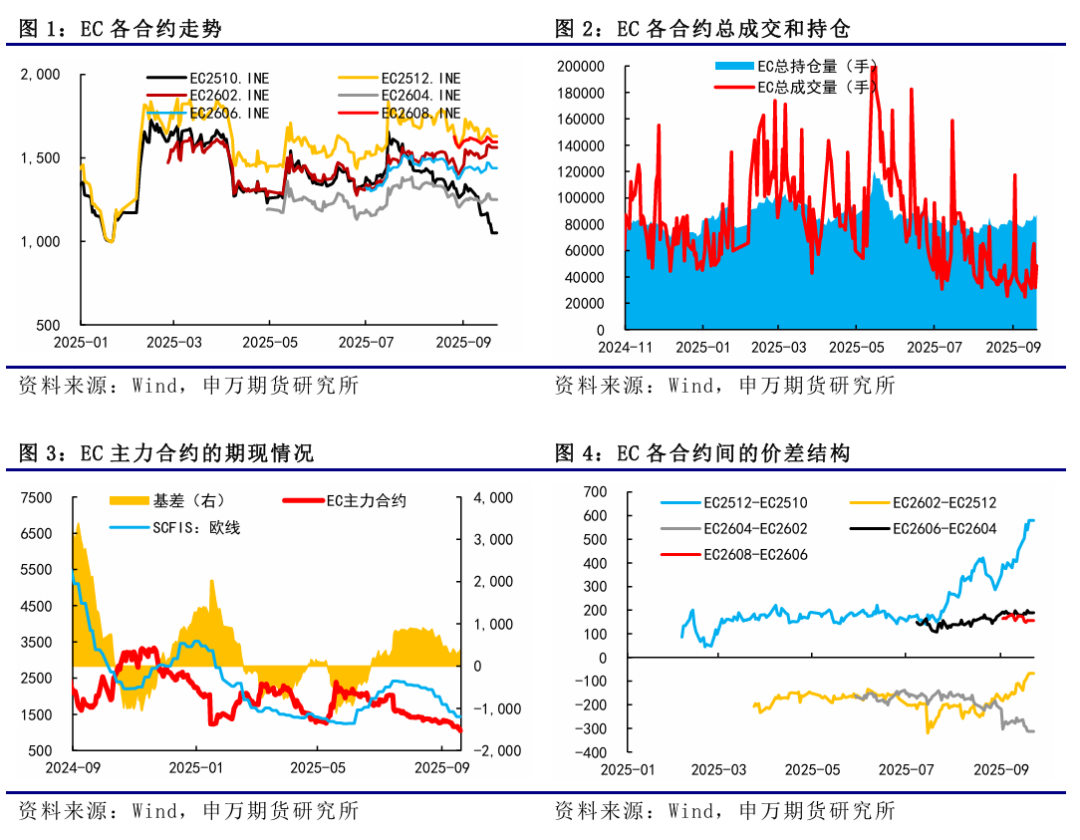

9月15日當周,EC繼續弱勢運行,市場價格中樞再度下一臺階,周五主力10合約跌破1100點整數關口,主因在於國慶黃金周前現貨運價的加速下行,盤面跟隨現貨運價。周二馬士基開艙第40周,大櫃報價1400美元,環比下調150美元,周度環比降幅與此前持平,但PA和OA聯盟的跟降加速使得市場對於9月底的運價預期持續走弱。12合約來看,美聯儲降息25個基點落地,帶動短期12合約跟隨商品情緒略有走弱,12-10價差向上動能有所弱化。

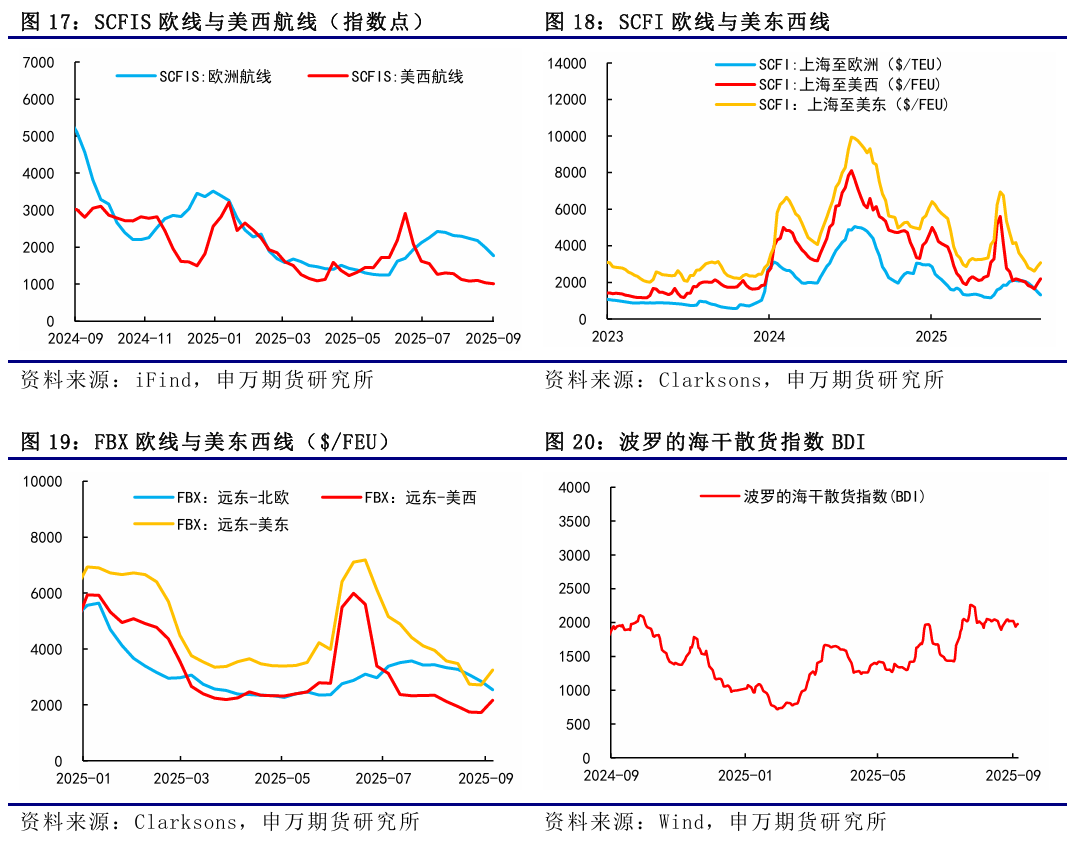

9月22日最新公佈的SCFIS歐線為1254.92點,對應於09.15-09.21期間的離港結算價,較上期下跌12.9%,連續第10周下跌,對應大櫃運價為1880美元左右,主要反映9月第三周OA聯盟和PA聯盟的加速跟降。

后市來看,9月底船司降價博弈趨於白熱化下,現貨運價加速下行,期貨跟隨現貨。目前船司9月底大櫃均價在1500美元左右,折算成現貨指數基本和10合約持平,馬士基當前報價已低於5月份報價,為年內新低同時也是2023年底繞行好望角以來新低,國慶前運價繼續加速下行。目前統計到10月周均運力降至28萬TEU左右,運力相對有所下降,國慶黃金周后運價下行速率或有放緩,關注后續船司調降節奏。

1、貨量表現超預期;2、船司運力調控力度超預期;3、關税政策對海運供需的不確定性影響。

9月15日當周,EC繼續弱勢運行,市場價格中樞再度下一臺階,周五主力10合約跌破1100點整數關口,主因在於國慶黃金周前現貨運價的加速下行,盤面跟隨現貨運價。周二馬士基開艙第40周,大櫃報價1400美元,環比下調150美元,周度環比降幅與此前持平,但PA和OA聯盟的跟降加速使得市場對於9月底的運價預期持續走弱。12合約來看,美聯儲降息25個基點落地,帶動短期12合約跟隨商品情緒略有走弱,12-10價差向上動能有所弱化。

9月22日最新公佈的SCFIS歐線為1254.92點,對應於09.15-09.21期間的離港結算價,較上期下跌12.9%,連續第10周下跌,對應大櫃運價為1880美元左右,主要反映9月第三周OA聯盟和PA聯盟的加速跟降。

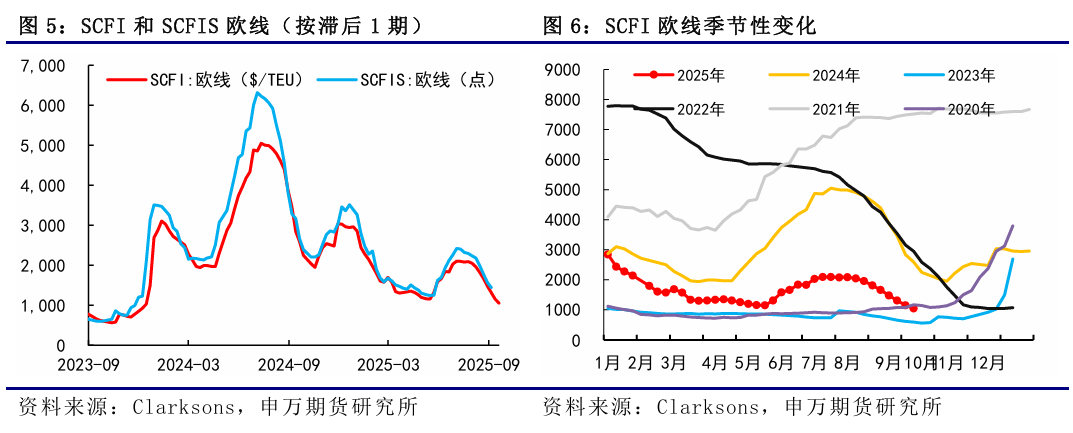

從SCFI歐線的走勢來看,今年歐線夏季旺季運價在7月初見頂,之后進入平頂狀態,8月初開始回落,8月底9月初開始加速下降,進入9月下半月后運價開始第二輪加速下降。上周五盤后公佈的SCFI歐線為1052美元/TEU,基本對應於09.22-09.28期間的歐線訂艙價,周度環比下跌102美元,較上周絕對跌幅有所收窄,反映9月最后一周運價的續降。SCFI美線方面,美西和美東航線挺價失敗,運價大幅回調,美西由2370美元/FEU降至1636美元/FEU,環比下降30.97%,美東由3307美元/FEU降至2557美元/FEU,環比下降22.68%。

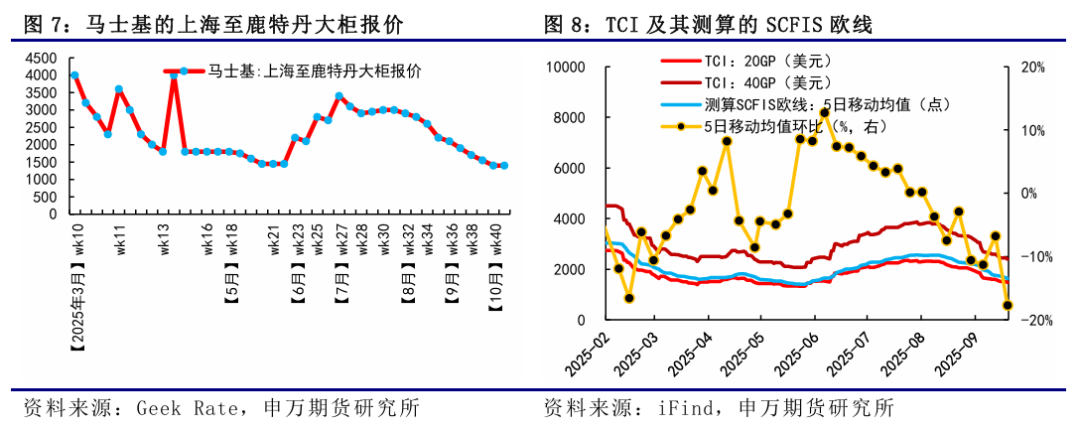

從船司報價來看,GEMINI聯盟中,周二MSK開艙第40周,大櫃報價1400美元,環比下調150美元,周度環比降幅同第39周持平,周三新開艙第41周,大櫃報價1400美元,這兩周處於國慶中秋長假期間,貨量減少兩周報價維持一致,HPL至10月上半月大櫃報價維持1535美元。OA聯盟中,OOCL率先跟降,當前至10月上半月大櫃降至1450-1500美元,CMA微降至大櫃1620美元,EMC在10月1日開艙大櫃報價1500美元,其余10月上半月大櫃微降至1610美元。PA聯盟中,YML跟降迅速,ONE降至大櫃1435美元。MSC則當前在9月下半月至10月上半月均維持大櫃1590美元。

更高頻的北方國際集裝箱運價指數TCI日度跟蹤數據,上周歐基港20GP和40GP的市場參考價,20GP由1472.44$/TEU降至1211.67$/TEU,40GP由2394.33$/FEU降至1880.56$/FEU,TCI大小櫃價格跌幅繼續走闊,20GP環比跌幅增加至17.71%,40GP環比跌幅增加至21.46%。

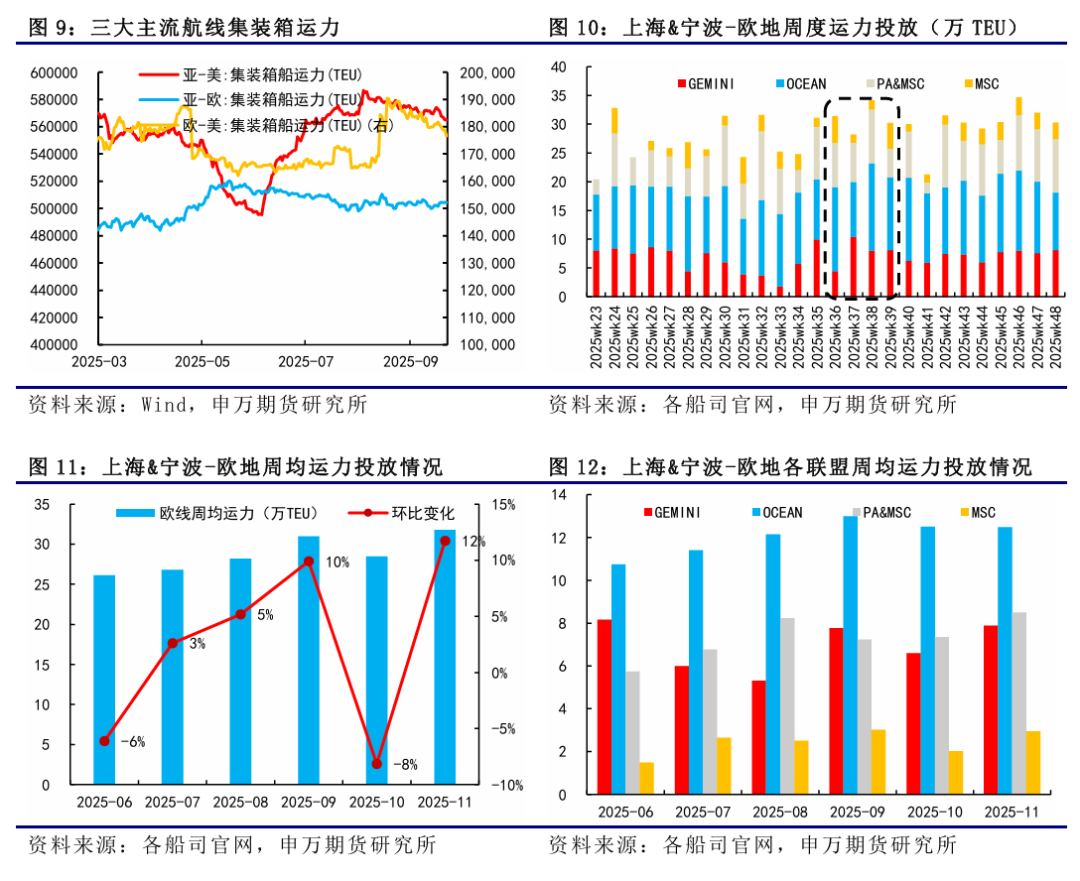

從上海&寧波&青島(AE5/NE4)-歐基港的周度運力投放情況來看,9月周均計劃運力較上周統計有所下降,主要是最后一周運力統計有所下降,降至30.23萬TEU,整體9月周均計劃運力投放降至30.99萬TEU,環比8月上漲10%。到了10月,第40周和第41周處於國慶中秋長假期間,目前統計到的第40周計劃運力投放未見明顯下降,仍處於30萬TEU左右,第41周計劃運力有明顯下降,降至21萬TEU,但對應貨量也是同步下降的,和往年船司停航計劃對比,今年是未見停航班次增加的。10月后三周,單周計劃運力投放基本維持在30萬TEU左右,未見明顯調控,10月周均計劃運力為28.47萬TEU,環比9月下降8%,但也只是在41周的運力投放有所收斂。11月的話,目前TBN仍較多,估算下來周均運力投放再度增加至31.8萬TEU,相對較為充裕,由於時間尚久,關注后續船期變動。

地緣方面,3月18日以色列對加沙地帶的哈馬斯目標發動大規模空襲,基本宣告1月19日起生效的巴以停火協議破裂,目前衝突仍在繼續,雖説不斷有新的停火方案,但至今雙方仍未就停火達成一致。據央視新聞,當地時間9月16日,卡塔爾外交部發言人馬吉德·安薩里表示,現階段無法推進加沙地帶停火談判。巴勒斯坦伊斯蘭抵抗運動(哈馬斯)高級官員巴塞姆·納伊姆在接受卡塔爾阿拉伯電視臺直播採訪時表示,該組織贊同卡塔爾的立場,也就是鑑於以色列持續不斷發動襲擊,特別是以色列不斷升級其對加沙城的軍事行動,哈馬斯在當前不可能進行談判。據CCTV國際時訊,以色列軍方發言人9月19日發表聲明稱,將在加沙地帶北部加沙城以「前所未有的力量」繼續展開軍事行動,並敦促加沙城居民向南撤離。

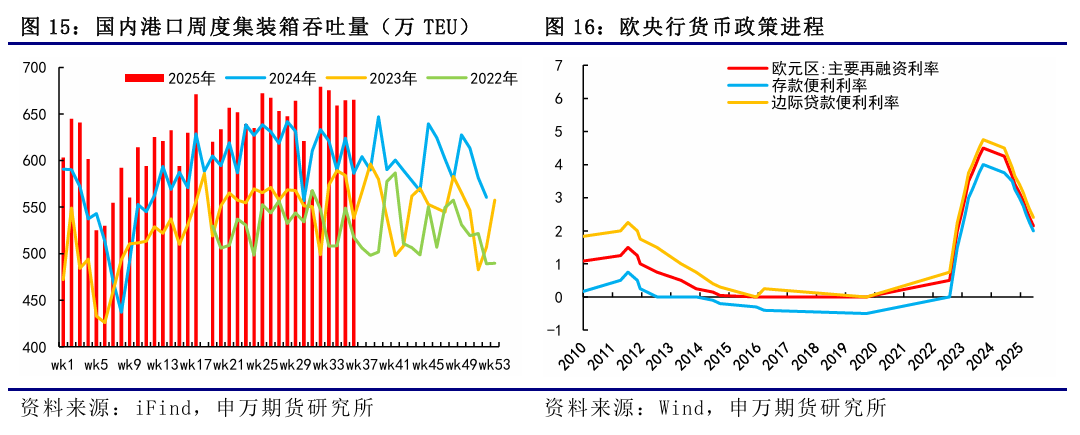

歐線需求延續往年季節性表現。夏季旺季過去后,隨着現貨艙位裝載壓力的增加,貨量迎來拐點,8月至10月期間通常對應着季節性的需求淡季,從往年的統計情況來看,9月大多是攬貨壓力相對較大的時期。同時,隨着國慶黃金周的到來,船司的攬貨壓力通常也會增加,9月底降價博弈也會趨於激烈。第36周國內港口集裝箱吞吐量為664.60萬TEU,環比上漲0.85%。宏觀經濟方面,美聯儲如期降息25個基點,將聯邦基金利率下調至4.00%-4.25%,為年內首次降息,也是時隔9個月后重啟降息。FOMC聲明指出,就業方面的下行風險已上升,今年上半年經濟增長有所放緩,通脹有所上升。歐洲央行執委施納貝爾表示,歐洲央行應維持當前利率水平,物價風險依然偏向上行。

后市來看,9月底船司降價博弈趨於白熱化下,現貨運價加速下行,期貨跟隨現貨。目前船司9月底大櫃均價在1500美元左右,折算成現貨指數基本和10合約持平,馬士基當前報價已低於5月份報價,為年內新低同時也是2023年底繞行好望角以來新低,國慶前運價繼續加速下行。目前統計到10月周均運力降至28萬TEU左右,運力相對有所下降,國慶黃金周后運價下行速率或有放緩,關注后續船司調降節奏。